すべてを知っている人々のChangellengeアナリスト>> 。 それでも、それぞれの新しい事例に取り組んでいる間、彼らは世界中の膨大な数の情報源を研究し、業界の大手企業の専門家にインタビューしています。 みんなおめでとう:これらの歩行百科事典は、彼らの知識を皆と共有することにしました。 Changellengeのさまざまなビジネスセクターにおける教育プログラムの最初の号 >>-石油およびガスセクターの概要、その現状と展望。

石油およびガス市場は困難な時代を迎えています。 炭化水素の需要に対する供給の過剰は、原油価格の下落をもたらしました。 しかし、地球の人口は増加しており、技術は急速に発展しています。したがって、エネルギーの需要は着実に増加し、過剰生産の危機は長く続かないでしょう。 今日の技術のほとんどは、特に炭化水素エネルギー源に焦点を合わせています。 それらを代替の再生可能エネルギー資源に移すには長い時間がかかり、大きな財政投資の誘致が必要になります。 炭化水素燃料の需要量は長期間減少しません。

需要に対する供給の過剰が反対の状況に変わると、石油会社は顧客に何かを提供する必要があります。 しかし、ここでは、複雑な問題全体が隠されています。 軽油生産の時代は終わり、炭化水素生産はますます困難になっています。 埋蔵量は、処理や資源消費の場所から地理的に離れた、貯水池の特性が乏しい深層地層から届きにくい堆積物で抽出する必要があります。 このような預金には多額の投資が必要ですが、需要のある貴重な資源が含まれている場合があります。 したがって、現在、財政難および経済的不安定性にもかかわらず、石油およびガス会社は、将来的に水上に留まることを可能にする資本集約的なプロジェクトを検討する必要があります。

石油およびガス部門にとって有望な課題の1つは、ガスコンデンセートの生産です。 ガスコンデンセートはエリートオイル製品です。 凝縮液の精留は、原油から得られるものとほぼ同一の製品を生成しますが、軽度の低沸点留分によってのみ制限されます。 油と比較して、ガスコンデンセートはより高品質のガソリンが得られるため、燃料の高品質の原料です。 米国の石油産業の夜明けには、ガソリンの代わりに、処理せずにガスコンデンセートが自動車の燃料補給用の燃料として使用されました。 処理中、ナフサ、軽油、およびその他の成分は、ボイラー燃料、ディーゼル燃料、ジェット燃料、高オクタンガソリンなどのさまざまな燃料の生成に使用されるガス凝縮液から分離されます。 芳香族炭化水素、コンデンセート由来のモノマー、オレフィンは、プラスチック、繊維、合成ゴムの石油化学製品の半製品として使用されます。

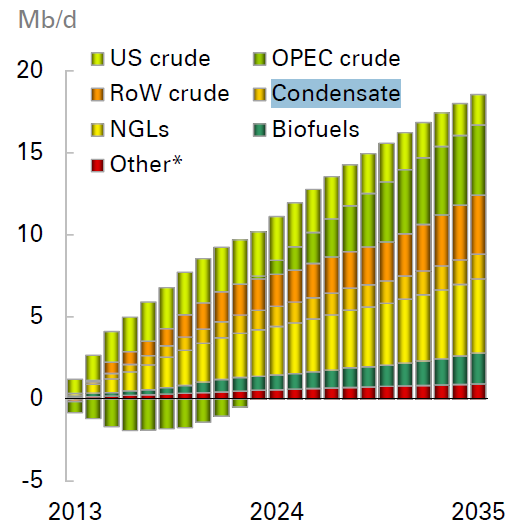

2035年までの液体燃料の世界的な需要の総成長の予測。

出典:BP Energy Outlook 2035

BP Energy Outlook 2035によると、ガスコンデンセートの需要は今後数年で著しく増加し、2035年までに500万バレルに達する可能性があり、バイオ燃料の需要を大きく上回り、液体炭化水素燃料の世界需要の約4分の1に達するでしょう。 ガスコンデンセートの需要構造において、アジア太平洋地域の国々が主導的地位を占めており、生産量が少なく、コンデンセートの最大消費者の1つ(約3,000万トン)の1つです。 特に、インドはこのボリュームの18%を占め、韓国は33%、日本は34%です。 韓国では、2014年のガスコンデンセートの消費量は、製油所や化学企業からの需要により10%増加しました。 同様の状況がインド(+ 8%)と日本(+ 19%)でも見られました。

ガス凝縮物の堆積物は世界中で広く見られ、地球の炭化水素資源の大部分を含んでいます。 最も有名なのは、カザフスタンのカラチャガン畑、カタールの北部畑、イランのサウスパーズ、コロンビアのクピアグア、アルジェリアのハッシルメル、アメリカのパンハンドルヒューゴトン、オランダのフローニンゲンです。 ロシアの石油産業は、ガスコンデンセート市場でもその地位を占めています。 ここで最も有名で大規模なのは、バレンツ海のシュトックマン油田、ウレンゴイ、ブクティクル、オレンブルクのガス凝縮水田です。

ガスコンデンセートの生産における世界のリーダーは、北アメリカと南アメリカ(47%)であり、続いて中東(31%)とヨーロッパ(11%)です。 生産面では、米国が大幅にリードしており(2014年には約1億4600万トン、世界生産の31%)、サウジアラビア(9100万トン)が2番目、次いでカナダ(3240万トン)、ロシアが続きます2014年のランキングは4行目です。

ブルームバーグによると、ロシアは世界で2番目に大きな石油生産国であり、ガスの凝縮により、2016年のソビエト後の記録に近いレベルで生産を維持できます。 ロシアのガスコンデンセートの生産は、過去6年間で着実に成長しており、年間平均約8%です。 コンデンセートの大部分は、ガスプロム(58%)、ノバテック(19%)、ロスネフチ(6%)の3社によって生産され、残りはPSAオペレーター(サハリン)と最大の垂直統合石油会社に属します。

ロシアにとって非常に重要な資源であるガスコンデンセートの生産には、ハイテク機器とソフトウェアが必要であり、これらは現在の状況の経済的および政治的制限により常に利用できるとは限りません。 操作が困難な遠隔地からガス凝縮物を輸送するためのパイプラインを含む輸送の欠如は、しばしばそこでの生産を不採算にします。 それにもかかわらず、2014年にはロシアで2,620万トンのガスコンデンセートが生産され、そのうち238万トンが沖合で生産されました。 サハリンエナジーとエクソンは、ロシア大陸棚でのオフショア生産のリーダーであり続けています。 クリミア棚で操業しているチェルノモルネフテガス社は、上位3社を閉鎖し、2014年に61.4千トンのガス凝縮物を生産しました。 ただし、2015年初頭、オフショア生産は3%の減速を示しました。 2015年初頭のガスコンデンセート生産の増加は、大陸堆積物によるものであり、前年同期の成長率を上回りました。

2016年の超軽量油は、ロシアの石油生産成長の主な源泉となり、数年前からソビエト時代に発売された主要分野での生産の減少を相殺する可能性があります。 ロシアのガスコンデンセート生産の主な量はウラル連邦地区にあります-約70%、ガスコンデンセートの安定化のための主な生産能力もここに集中しています。 今年のロシアのガスコンデンセートの生産は17%増加する可能性がありますが、主な成長は西シベリアの新しい分野によってもたらされます。