画像: ネイト 、 CC BY-NC 2.0

テクノロジー企業の影響で大きく変化する次の大きな分野は金融です。 この結論は、マッキンゼーのアナリストの 52ページのレポートに含まれています。 このドキュメントの要点をご紹介します。

アナリストは何を予測しますか

報告書によると、2025年までに金融会社の総収益性は9.3%に達し、現在の市況を維持できます。 しかし、専門家はそのような保存が可能かどうかは確信していません。ユーザーがデジタル企業の金融商品に切り替えると、同じ2025年までの従来の金融ビジネスの全体的な収益性は5.2%しか伸びません。

マッキンゼーによる金融業界の発展のための2つのシナリオ

この場合、「デジタル企業」は決して新しいフィンテックのスタートアップではありません。 それどころか、アナリストは、Amazon、Alibaba、Tencent、楽天などのテクノロジーの巨人がすべてを変えると確信しています。

プラットフォーム会社

テクノロジーの巨人の見込みは、大規模な統合プラットフォームをユーザーに提供するという事実によって決定されます。 これにより、顧客と非常に強力な関係を構築できます。 レポートでのこのアプローチの本質は、アジア楽天最大のオンライン市場の1つの例で説明されています。

- サービスのロイヤルティプログラムには、ユーザーへのポイントの獲得や購入に使用できる内部マネーが含まれます。

- 企業ユーザーは、ショッピング用にクレジットカードを発行することもできます。

- 同社は、住宅ローンから証券会社までの金融商品とサービスを生産しています。

- 彼女は日本最大の旅行ポータルの1つを所有しています。

- また、世界の約8億人が使用しているViberメッセンジャー。

そして、この状況はアジアだけでなく、米国ではアマゾンが長年愛用されてきており、 73%がGoogle、AmazonまたはPayPalの金融サービスを使用して通常の銀行とやり取りすることを望んでいます 。

金融会社にとってこれはどういう意味ですか

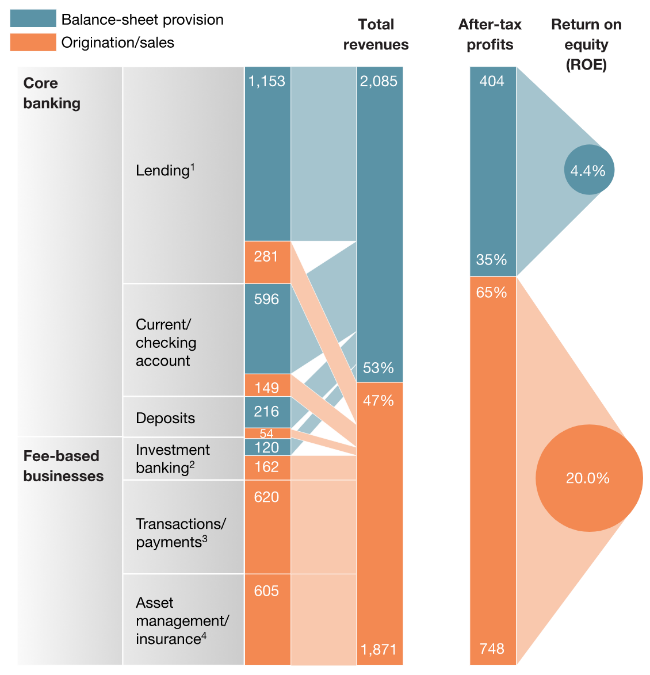

マッキンゼーのアナリストによると、銀行の核ビジネスは貸付、預金などです。 -業界の総収益の53%を生み出し、35%の利益と4.4%のROEを実現します。 次に、これらのサービスの「配布」により、収益の47%、利益の65%がもたらされ、ROEは20%になりました。 そして、サービスの配布とパッケージ化を長年学んできたテクノロジー企業が投資家から奪うことができるのはこのパイです。

これは何につながるのでしょうか?

ユーザーを利便性と高レベルのサービスに慣れさせているテクノロジー企業からの圧力の下、金融市場のプレーヤーもこの道を歩むことを余儀なくされています。 数年前に銀行のサイトやアプリケーションを見るのが怖かった場合、今日のユーザーは便利なアプリケーション、住宅ローンの支払いのさまざまな計算機、そして最近までなかった預金の利子を使用できます。

さらに、マッキンゼーのアナリストは、将来、一部の金融機関は基本的なサービスのみを行うためにプラットフォーム企業のパートナーになり、これに精通している人に配信の問題を転送することを好むと示唆しています。

「今日、多くの銀行がこの機会を検討しています。 ここでの主な問題は価格設定です。 銀行がユーザーと直接対話するのをやめた場合[条件付きアマゾンに渡す]、とにかくお金を稼ぐために十分な価格をサービスに設定することができますか? 多くの場合、答えはイエスです。」