つまり、ヨーロッパのオプションのプレミアムの推定値に対するブラックショールズモデルの特定の仮定の影響を評価する方法は? 取引された資産の価格には対数正規分布があると仮定します。 Black-Scholes式を使用して計算する代わりに、モンテカルロ法を使用してオプション購入者への支払いを予測するアプローチを使用しました。 私が提出したプログラムの入力に対して:

- 「参照データ」(対数正規分布のシミュレーション)、

- 「厚い裾」を持つ分布によって特徴付けられるランダムな系列、

- そして、最後に、通貨ペアと暗号通貨-いくつかの交換資産の価格。

いずれの場合も、B – W式とモンテカルロ法を使用してオプションプレミアムを計算しました。 結果を比較して(?)結論を出しました:

前に、MS Excelで2つの仮想価格シリーズを作成しました。ABS/ USD-対数正規分布法で記述された価格シリーズです。 また、WRD / USDシリーズは、分布が大きな変化(3σ以上)の大きな確率を持つ小さな変化の大きな確率によって特徴づけられる価格シリーズです。

これらの仮想価格資産の両方が同じHV値を持つように、Excelテーブルの係数が選択されました。 このような条件とオプション契約の同等のパラメーター(現在の価格、ストライク、有効期限)の下で、Black-Scholes式を使用してABS / USDおよびWRD / USDオプションのプレミアムを計算すると、両方の資産に同じ値が与えられます。

プレミアムサイズを推定する別の方法は、モンテカルロ法を使用してオプションの支払いをシミュレートすることです。 一連の反復を実行し、各反復でN日前に価格をシミュレートします。 反復の最後に、オプション購入者の利益を計算します。

オプション契約の「公正な」プレミアムは、支払いの合計を反復回数で割ったものとして受け取られます。 質問:この方法で(プログラムで)計算されたプレミアムは、B – W式を使用して計算されたプレミアムと一致しますか?

最後に、実際の交換資産の履歴データのプレミアムを評価するために同じ方法論を適用します。 いくつかの通貨と暗号通貨は、他の通貨と暗号通貨と交換されました。

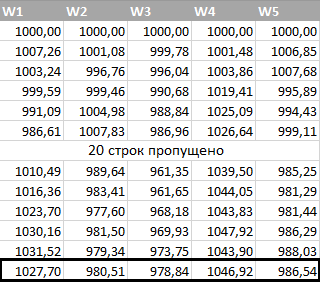

次の表では、事前に30日間、WRD / USDの価格(価格の分布に「厚いテール」がある)を連続して数回計算しました。 前と同様に、WRD / USDの価格は毎日変更されました 回。

5つのうち2つのケースで、WRD / USD資産の価格が上昇し、3つのケースで下落しました。

したがって、2つのケースでは、CALLオプションの購入者は以下に等しい利益を実現できました。

(1027.70-1000)+(1046.92-1000)= 74.62ドル。

$ 74.62を可能な結果の数(5)で割ると、ボーナスが得られます。これは$ 14.92です。 BS法による以前の計算よりもやや多かった。 しかし、私たちの方法はあまり正確ではありません:5回の反復だけです。

オプション購入のプログラムによるシミュレーション

この時点で、Excelはもはや十分ではありません。 5つのシミュレーション実験を実施しました。仮想資産WRD / USDに対して生成された価格を5列に入力しました。 しかし、私たちの目的-オプションのプレミアム評価の良好な収束-500回の実験では十分ではありません。

さらに、私たちが思い出すように、WRD / USDの価格はCBの関数であり、密度関数-2つの正規分布の密度関数の合計です。 例として作成した、分布の法則に従うランダムシーケンス。 デモンストレーションのみを目的として選択されたパラメータを使用しますが、実際の製品の価格変動を反映していません。 これは、為替資産を分析するために必要なものではありません。 フォームのロジックを実装するプログラムが必要です。

高レベルでのプログラムのロジック:

- 1)ソース(ファイル)からソース価格シリーズを読み取ります

- 2)価格データの事前処理を実行する

- 3)初期価格シリーズの累積分布関数の表を作成する

- 4)上記のステップで得られたテーブルと均一に分布したCBのジェネレーターを使用して、N回の実験を行います。

- 4.1)各実験で、M連続(自己相関)価格を計算します

- 4.2)オプション購入者の利益-最終価格と行使価格の差を計算します。 プットオプションの場合、差は反対符号で取得されます

- 5)Nステップのそれぞれで受け取った買い手の利益を加算し、結果をNで割る

トレンド除去

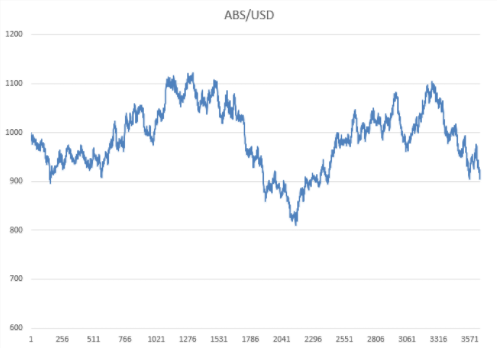

上記の簡単なアルゴリズムでは、「価格データの前処理」という説明が必要です。 以前に取得した資産ABS / USD(価格の分布は対数正規分布です)の価格チャートの例について説明します。

ABS / USD資産の最終価格は、元の価格よりも低くなっています。 資産の下降トレンドは規則性ではなく、非決定的な要因の影響です。思い出してください、私たちは乱数ジェネレーターを使用しました。

同時に、ABS / USD資産については、その価格が一般的には上下に等しくドリフトすることがアプリオリに知られています。 つまり、モデルでは、ABS / USDの価格偏差の数学的期待値は0です。

統計的評価では、数学的期待-価格変化の平均値-は負であることが判明しました。

資産の負の利益率に関する先験的な「知識」をすでに含んでいる計算にデータを使用することは正しいですか? 「知識」という言葉には、引用符で囲まれた理由がないわけではありません。ABS/ USD資産は、価格が上昇すると同時に安くなる可能性が等しいことを知っています。 これは、計算で使用したデータモデルです。

一方、統計は、日々の価格のダイナミクスに対する負の数学的期待を示しています。 そして、実際にランダムサンプリングで得られたこの「知識」は、モデルに組み込まれます。

ABS / USDは仮想資産です。 将来的に価格予測を生成するために使用される分布関数である表を作成するために、既存の傾向は統計的エラーであり、除去する必要があると断言できます。

しかし、実際の市場資産を分析するとどうなりますか? ABS / USDではなく、たとえばEUR / USD? 実際に起こったトレンドをどうするか?

私の意見: トレンドは価格履歴から削除する必要があります 。 資産の価格が将来低下し続けるという「信頼できる」証拠がある場合は、逆のことが言えます。 はい、そのような通貨、商品、その他の貿易対象物があります。経済分析が明確な予測を与える価格設定のダイナミクスについてです。 たとえば、ほとんどの暗号通貨については言えません。

上昇トレンドを支持するだけでなく下降トレンドを支持する十分な理由のある記述がある場合、過去の価格は「調整」されるべきです。

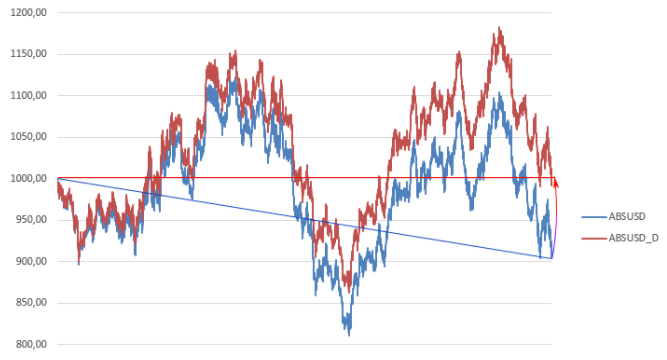

図では、最初の青い曲線が修正されました:i * dに等しい値が各i番目の価格値から差し引かれました。dは、最初と最後の価格の差を期間数(価格の数-1)で割ったものです。

オプション契約のプレミアムの価値を評価するように設計されたアプリケーションプログラムでは、傾向の排除とデータをそのまま使用する2つの計算オプションを検討する価値があります。

確かに、予測期間の価格のダイナミクスに十分な自信がない場合は、傾向を排除する必要があります。 そして、自信があれば-デリバティブを研究する価値はありますか。利用可能なすべての手段で市場に参入し、具体的な利益を得て、予測を収益化できますか?

もう1つの注意:トレンドを価格から直接排除する必要はありません。 たとえば、価格からトレンドコンポーネントを削除して初めて1年で100パーセントを超える成長を遂げたビットコインは、通常、価格軸に沿って負のハーフプレーンに入ります。 負の価格は、今後の計算には絶対に適していません。 私が取る別の方法は、一連の価格変更からトレンドを削除することです- どこで -現在および以前の価格。

逆累積分布関数の構築と使用

参照によってgithubコード保管所に持ち込むプログラムでは、おそらく最も「インテリジェントな」部分は逆累積(積分)分布関数を構築し、それを使用してランダムな価格増分を生成することです。 プロセス全体はいくつかのステップに分かれています。

最初のステップでは、価格から取得します 増分

さらに、トレンドを排除するオプションが選択されている場合、各値から差し引く新しい価格増分のシリーズを取得します 等しい 。

価格の増分値は昇順で並べ替えます。

逆分布関数を構築するプロセスは、1サイクルで実装されます。 価格が変化することを想像してください( )離散値へ 。 価格が変化する確率はどのくらいですか 以下の回数 -サンプルの価格増分の最小値は? 明らかに、この確率は 。 価格が変化する可能性はどのくらいですか または1回未満ですか? 明らかに、この確率は、2つの無関係な結果の確率の合計に等しくなります。 一度か 回、または 。

つまり、ソートされた行を持つ 、それから一連のタプルを作成するだけで十分です

。

したがって、逆関数が構築されます。 テーブルと均一に分布した乱数ジェネレーターを使用して、価格変更の「ランダムな」値を取得するにはどうすればよいですか?

Excelで行ったのとほぼ同じです。

たとえば、私のテーブルには次の形式の500エントリが含まれています。

| 確率p | デルタ、D |

| 0.002 | -0.0172 |

| 0.004 | -0.0699 |

| ... | ... |

プログラムによって構築されたテーブルでは、1番目のレコードは1/500の確率に対応し、2番目のレコードは2/500などに対応します。

0〜1の範囲のランダムな小数を取得します。たとえば、0.269です。

乱数にテーブルのエントリ数(500)を掛けます:0.269 * 500 = 134.5。

必要なデルタ値は、テーブルの134行目と135行目の「中間」にあります。

価格増分の値を補間するとすぐに、式によって新しい価格値を計算します

シミュレーション結果

私の仕事は、上記のアルゴリズムを使用してプレミアムのオプション計算アルゴリズムを検証することです。 資産ABSUSD(lognormal)およびWRDUSD(thick-tailed)に対して実行された計算の例により検証します。 思い出させてください:ABSUSDは、対数正規分布を持つ価格の増分によって特徴付けられます。 BSモデルが示唆するまさにその分布。 WRDUSD資産は、実際の市場により近い価格変動を示しています。

プログラムでは、Excelでの計算とまったく同じパラメーターを指定しました。 標準偏差の式を使用してプレミアムを計算する代わりに、資産の価格時系列を入力プログラムに転送しました。 結果を表に示します。

| - | ABS / USD | WRD / USD |

| 流通法 | 対数正規分布 | 「実際の」配布 |

| 式B-Wによるボーナス | 10.80 | 10.80 |

| 価格ダイナミクスのモデリングの結果として受け取ったプレミアム | 10.70 | 11.20 |

ABS / USD資産の計算では、B-W式とほぼ同じ結果が得られます。 しかし、WRD / USD資産の場合、「シミュレートされた」プレミアムはすでに分析計算の結果と著しく異なります。

これには2つの理由があります。WRD/ USDの価格帯の性質とサンプリングエラーの両方またはいずれか一方です。

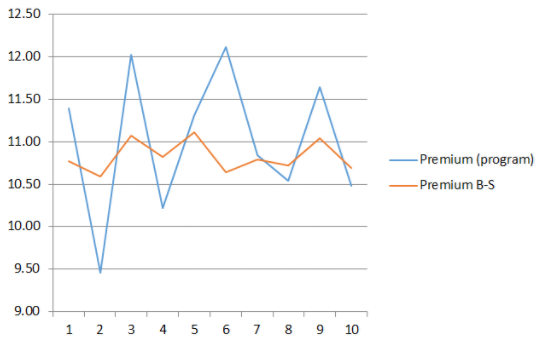

モデリングと分析計算の結果の違いは、仮想資産の性質によるものであることを確認する必要があります。 この目的のために、プレミアムの計算を10回繰り返して、WRD / USD価格の10シリーズを生成します。 そのようなサンプルごとに、標準偏差を計算し、BS式に代入して分析計算の結果を取得します。

サンプリング誤差は、B – W式による計算結果よりもプログラムの計算結果に大きな影響を与えたと言えます。 10回の実験の過程で、プレミアムサイズの平均値が取得されました。

- ソフトウェア結果:11.0、

- 式B-Wに従って:10.83。

結果の違いはわずかです。 結論として、これまでのところ、オプション契約に基づく「公正な」プレミアムの推定値に対する価格分布の法則の重要な影響を見つけることができませんでした 。

市場契約の保険料の計算

これまで、私たちは「仮想」資産を分析してきましたが、そのダイナミクスは私たちが策定した法律に従います。 この調査の目的は、実際の資産を評価することです。 暗号通貨のオプション契約。その値は法定通貨または他の暗号通貨で表されます。

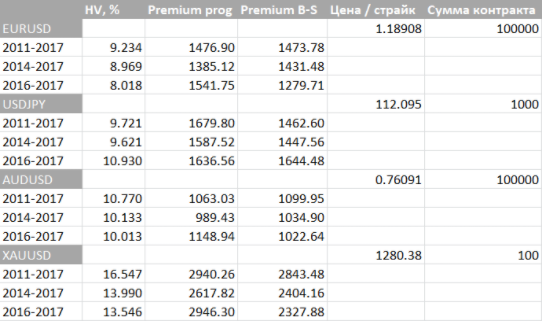

前と同じように、バニラの30日間のBTCUSDオプション、つまり米ドルに対するビットコインの為替レートを選択します。 計算を4回繰り返します。 最初の反復では、2011年から2017年までのBTCUSDのクォート履歴全体を入力として使用します。 ソースデータから傾向を排除することにより、プレミアムを計算します。 現在の価格は1ビットコインで10,709ドルです。

分析的に受け取ったプレミアム(白黒)は1234ドルでした 。

プログラムで価格シリーズをモデル化することにより、 1938ドルのプレミアムを獲得します。

今回は、BTCUSDの場合の分析結果とソフトウェア結果の不一致が重要です。

ソースデータとして、Bitcoinのクオートの履歴全体を取りました。 一般に、オプションプレミアムを計算するとき、利用可能なすべてのデータではなく、比較的「新鮮な」価格履歴を取得するのが一般的です。 同じビットコインは、発展途上の「未熟な」市場の特徴である一連の価格の上下を経験しました。

明らかに、ビットコインが好奇心で資本化がごくわずかだった7年前の歴史から、今日の人気のある流動資産のオプションの価値の推定値を構築することは奇妙です。

2011年のビットコインと現在のビットコインは、金融の観点から見ると、2つの異なる資産です。 したがって、計算を繰り返して、2014年から2017年の期間に限定し、次に2016年から2017年の期間に限定します。

| - | HV 、% | 賞( プログラム ) | 賞( B-W ) |

| 2011-2017 | 101.15 | 1938.34 | 1234.67 |

| 2014-2017 | 66.26 | 1127.22 | 810.40 |

| 2016-2017 | 62.96 | 1407.93 | 770.15 |

2つの方法で計算された賞のこのような大きな不一致の原因は何ですか? 揮発性の「予測不可能な」暗号資産に対するサンプリングエラーまたはフォーミュラB-Wの不十分な適用可能性

比較のために、一般的な通貨ペア/金のプレミアムオプションの計算に関するデータを提供します。

表からわかるように、「成熟」市場の場合、BS式を使用したシミュレーション結果の不一致は、BTCUSD(ビットコイン)ほど重要ではありません。

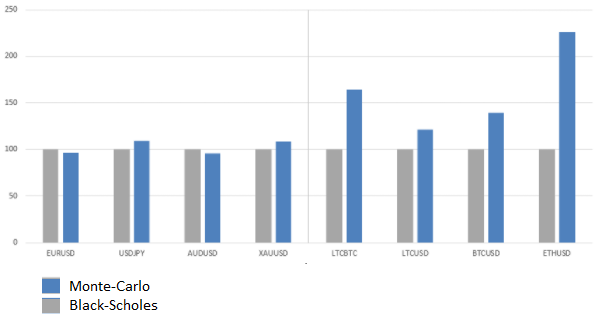

次のグラフは、計算されたプレミアム値(プログラム/白黒公式)が、 不換通貨 、金、暗号通貨でどのように異なるかを示しています。

オプション契約プレミアムの実用評価のための推奨事項

暗号通貨のように予測不可能で動的な資産のオプションプレミアムを計算する場合、いくつかの要因を考慮する価値があります。

第一に、保険料の計算に対するサンプリング誤差の強い影響を想定することができます 。 この仮定は、明らかに、人工時系列WRDUSDの10個のサンプルを使用した実験を裏付けています。

第二に、資産価格履歴の異なる間隔でソフトウェアモデリングによって取得された「公正な」プレミアムの推定値は、過去のボラティリティからBS式を使用して計算された推定値と大きく異なる可能性があります。 個人的には、価格シリーズをモデル化することで得られる、おそらく高額ではあるものの、より保守的な見積もりを好みます。

第三に、異なる期間の同じ資産は、異なるダイナミクスによって特徴付けられます。 一般的に言えば、BSモデルに関連する価格ダイナミクスのより一般的なモデル、つまり資産の「ドリフト」ボラティリティを想定したヘストンモデルがあります。 暗号通貨資産の場合、ヘストンモデルは過度に複雑であり、(特定の条件下で)十分ではない可能性があります。 ボラティリティの平均値に戻る傾向がある確率論的な仮定の代わりに、暗号通貨の価格のボラティリティが時間とともに変化し、「進化」し、時価総額の成長と逆相関すると仮定する方が論理的です。

最後に、私の評価では、新しい価格動向について完全に無知であると想定しています。 トレンドを排除せずに取得した「バニラ」CALLオプションのプレミアムレーティングは、PUTオプションのプレミアムレーティングを40%〜70%超えます。 傾向を履歴データに残すことにしたとしても、暗号資産の成長シナリオは考えられるシナリオの1つにすぎません。 たとえば、2つの選択肢から選択して、プレミアムの「加重」値に焦点を当てることができます。

、

どこで

- C-プレミアム(コールオプションまたはプットオプションとは関係ありません)、

- -トレンドが保存されているデータに従って計算されたプレミアム、

- -トレンド除去後のデータに従って計算されたプレミアム、

- -既存の傾向を維持する可能性に関する私の評価。

そして、リストの最後の1つですが、私が導かれる最初の最も重要な原則です。「公正な」オプションプレミアムと言えば、「公正」という言葉を引用符で囲みます。 観測の履歴から計算された確率について言えば、それ自体の確率についてではなく、その評価についてです。 言葉遣いの厳格さは、私自身の(そして他の-さらには)予測と仮定に対する少なくともいくつかの批判的な態度を維持するのに役立ちます。