こんにちは、読者の皆様。 企業の評価方法は時代遅れだと主張する記事を読みました 。 特に、元の記事の著者は、会社が複数の大規模な部門を持っている場合、(英語コングロマリットから)保有の総コストを取得するためにそれぞれの資本を合計することは完全に正しくないことを示したいと考えました。

この声明に同意することは困難です。 コメントは膨大すぎるので、記事を書くことにしました。

ここでは、資本化を決定するメカニズムが、企業だけでなく、いくつかの開発分野を持つ保有物にも関連していることを示したいと思います。また、元の記事で言及されたアルファベット、エクソンモバイル、および他の企業の例について議論をします。

誰が気にします-猫へようこそ。

最初は少し理論がありますが、最もせっかちな人は、アルファベット、エクソンモバイル、アップル、コダックのケースを説明する

理論

持ち株が会社とどのように異なるかから始めましょう。 持株会社には多くのかなり独立した部門がありますが、会社はより原子的な実体です。 資本化の観点から、これは重要ではありません-株主は、投資する特定のユニットまたは方向を決定することなく、持ち株会社または会社全体にのみお金を投資できます。

会社にとっては重要ではありません すべての活動は一方向に向けられていますが、所蔵については異なる解釈が存在する場合があります。 たとえば、Googleのポイントプロジェクトは好きですが、直接投資する機会はありません。株式を購入して一般的なアルファベット「貯金箱」にのみ投資する機会はありません。

会社の資本金の下で株式の合計値を指します。 株式は、人々、他の企業、ファンドなどの投資家が所有しています。 所有者の場合、共有は3つの主な機能を実行できます。

- 株はお金の価値があり、(通常)売買が容易であるため、株は純粋な資本です。

- 会社の自由利益は、所有株式数に比例した配当の形で支払われます。 したがって、株式は将来の収入源でもあります。

- そして最も興味深い-アクションは、会社の経営に参加する権利を与えます。 在庫が多いほど、会社を管理する能力が高まります。 たとえば、ブロッキングパッケージ(通常は25%の株式)を使用すると、取締役会による決定を拒否できます。 または、取締役会での投票のみ。 特に、大文字は「取締役会の拒否権はいくらですか?」という質問に答えます。

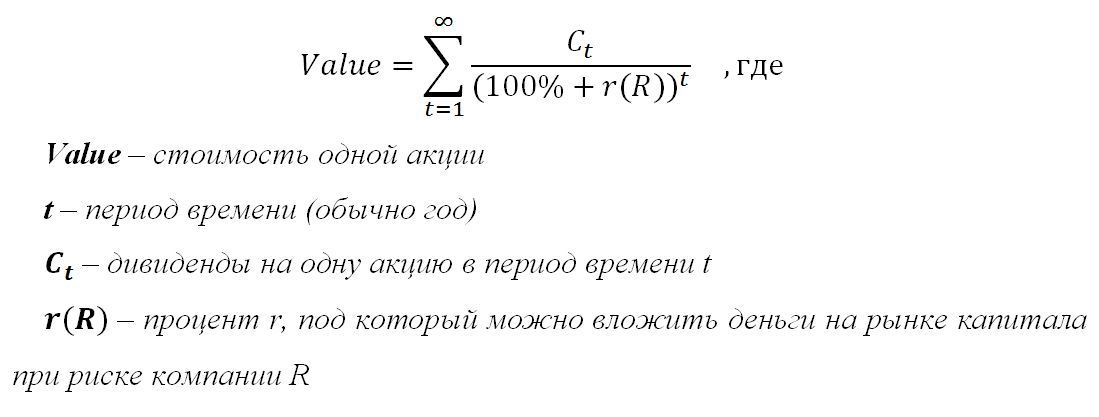

学術的な観点から、1株当たりの将来の配当支払いがわかっている場合、1株の価格を計算できます。 他のすべての指標は計算に役立ちますが、将来の支払いがすでにわかっている場合は、それら(他の指標)は冗長になります。 株式の売却による収入でさえ、厳密に言えば、将来の配当額に依存することは特に興味深い。

証明は3つの前提に基づいています。

- 特定の割合で投資できる資本市場があり、これはプロジェクトのリスク(企業/会社/その他)のみに依存します。 リスクが高いほど、投資できる割合が高くなります。

- 将来の収入のために、資本市場で融資を受けることができますが、これは将来の収入よりも少なくなります。 明日のお金は今日のお金よりも安いです。 リスク依存性はどれくらい安いですか(資本市場がリスクに応じて利益率を決定することを覚えていますか?)

- 限られた投資額で将来の収入を無限にすることはできません。 会社がすべての利益を配当の形で支払わない場合、残りの部分は会社への追加投資とみなされます。

したがって、定理は、今日の株式の価値は、この株式に対して取れるローンそのものであると主張しています。 または、同じことですが、これは将来のすべての配当の現在の割引値です。

方程式の式

明日の株価はまったく同じように決定されます。 配当が全期間を通じて同額で支払われると仮定すると、株式の名目価値は常に同じになります。

リスクと収益性を決定することは残っています。 リスクは、業界のプレーヤーの一般的な状態を見て決定されます。

収益性は、次の3つのことに基づいて推定されます。

- 過去の収益性

- 将来の利益を増やす追加投資。 特に、投資とは、配当を支払う代わりに、会社が成長に再投資/再投資した

搾り取った利益の一部を意味すると理解されています。 - 経済、産業、その他の外部要因の状態

したがって、企業はすべての利益を成長に投資し、配当をまったく支払うことができません。 そのような企業の株式は成長株と呼ばれます。 これらは通常、活発な成長段階にある若い企業、新興企業、および(奇妙なことに)IT企業です。 おそらく市場の高いボラティリティと絶えず変化する必要性のためです。 たとえば、Microsoftは、その存在の最初の数十年で、株主に配当を支払ったことはなく、その利益をすべて成長に投資しています。

すべての利益が配当の形で支払われる場合、そのような会社の株式は収益性の株式と呼ばれます。 これらは通常、競争の激しい業界の成熟した企業です。 市場はすでに飽和状態にあり、成長は他のプレーヤーの衰えによるものにすぎません-石油会社はこれの非常に良い例です。

また、成長の兆候と収益性のある株が異なる割合で組み合わされた混合型の株もあります。

リスクも将来の収益性も正確に決定できないため、会社の経営陣と株主による投機の対象のままであることに注意してください。 いわゆる金融バブルを膨らませるのはこれらの憶測であるが、それは必然的に破裂する。

練習する

エクソンモバイル、アップル

このようなアルファベットの大文字化は、企業の経済を考慮するとさらに馬鹿げているように見えます-2015年、Appleの利益は2,340億ドルで、石油大手のExxon Mobileの利益は3,000億ドル以上でした。この背景に対して、745億ドルのアルファベット収益は取るに足りないように見えます。

Exxon Mobileは、非常に競争の激しい環境で事業を展開している石油会社です。 彼らには成長する場所がありません。 したがって、株式の価値は主に将来の利益によって決定され、その予測は過去の収益性に直接依存します。 この場合、会社の資本はステートメントの利益に直接関連しています。

AppleはIT企業であり、そのセグメントのリーダーです。 それは良い利益をもたらします。 現在知られている最大の投資プロジェクトである電気自動車は、特別な希望を抱かせません。 さらに、アップルは驚きを愛し、最近まで現在の開発を秘密にし続けています。 したがって、会社の株式は利益だけでなく、名前のないプロジェクトへの信頼にも依存しています。

スティーブ・ジョブズの死後、単一の「爆弾」は発射されなかったため、シークレット・プロジェクトへの信頼は低下し、株式の価格は利益に大きく依存し、その予測は過去の収益性に直接依存していました。 もちろん、将来のプロジェクトへの信頼も株価に影響しますが、Googleほどではありません。

アルファベット

しかし、利益が低いためにアルファベットを過大評価と呼ぶことはできません。Amazonは市場に出ており、同様の状況を示しています。 すべての市場法によると、3%のマージンで、そのような大文字化はできません。 では、そのような企業はどのように成功するのでしょうか?

Alphabet -Holding(English Conglomerateから)、Googleを所有し、検索フィールドを支配し、多くの利益をもたらします(主に広告による)。 しかし、同社には多数の主要な投資プロジェクトがあります。無人のGoogleモバイル、拡張現実眼鏡、風船の届きにくい場所にあるインターネットです。 これにはすべて、投資が必要です。これは、株主の暗黙の承認を得て、他の成熟した部門の営業利益から取得されます(株式は下落せず、投資家は承認し、株式を売却しません)。

したがって、株式を保有するコストは、既存の部門の収益性だけでなく、積極的に開発している部門にも依存します。 今後の開催はいくらになるでしょうか? 株主の反応は明らかである-Appleのように、現在の強力な武器を持っているが、将来の発展は弱い。

Amazon-市場の法律は、会社を所有する株主によって決定されます。 そして、株主が、現在の投資が将来会社に利益をもたらすと信じている場合、彼はお金を投資します。 これらの投資の具体的な方向が持株会社または会社によって決定される場合でも。

なぜなら 多くの株主がおり、誰もが商業的関心を持っています。これは利用可能なすべての最も妥当な評価であると結論付けることができます。 そして真実-会社や持株を評価する他の方法は? 誰かが成功を予測し、これに基づいて整頓された金額を投資するなら、どうしてそのような評価を信じられないでしょうか? 特にそのような「投資家」がたくさんいる場合。

コダック

したがって、市場で成功するための1つの問題に焦点を当てるという概念は、私たちの時代ではまったくばかげているように見えます。 コダックは狭い専門分野を持っていましたが、どこでそれを導いたのですか?

コダックの衰退は、狭い専門性のためではなく、明らかな進歩を無視したために起こりました。 それどころか、狭い専門分野がコダックの成功に貢献しています。 コダックの主な誤算は、外部および内部アナリストのすべての予測に反して、デジタルカメラの拒否とフィルムカメラへの賭けです。 「誰がデジタルカメラを必要としている-誰もが映画を必要としている」というスローガンは、それらを破壊しました。 Kodakを殺したのは過去に固執することですが、その狭い専門分野ではありません。

おわりに

急進的な変化がすぐに起こる時が来たようで、アルファベットの場合はこれを証明するだけです

アルファベットの場合、持ち株会社が活発な成長段階に入ったことを示しています。 多くの投資プロジェクトは自信を呼び起こし、将来の利益(配当)を期待する理由を与えます。 私の意見では、根本的な変更の前提条件はありません。