誰も財政を効果的に処理する方法を彼らに教えませんでした。 彼の幸福だけでなく、彼の同僚の幸福も気にするリーダーとして、私は金融のメンターの役割を引き受けようとしました。 そして、あなたはカットの下で経済的に有効になる方法についての私の指示を読むことができます。

ほぼ6年前に起業家になってから、最初に明らかになったのは、私たちのお金がすべてです。 そして、お金で幸福や力を測るということではありません。 私は非常に実用的な事実について話している:私たちの社会に住むにはお金が必要です。 お金は現代経済の血です。 これを実現し、資本主義の世界で幸せな人間になるためには、お金を効果的に管理する方法を学ぶ必要があることにも気付きました。 したがって、私は金融リテラシーを積極的に研究し始めました:個人的および起業家的の両方。

この記事では、理論的な基礎、個人的な経験、そして誰もが個人的な経済的効果を高めることができる実践的なアドバイスを提供するために、集中的な形で試みます。

はじめに

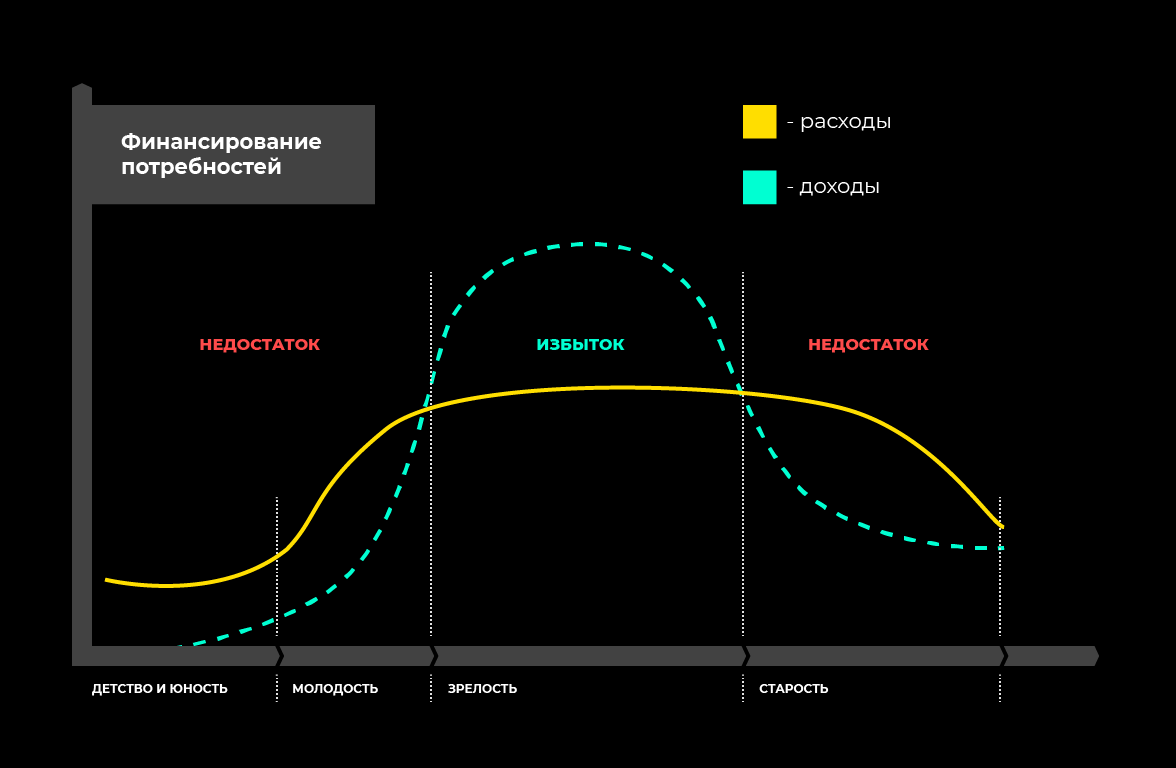

今では私たちのほとんど全員が収入を得始めた年齢にあり、収入のスケジュールが支出のラインを超えており、支出以上の収入を得ることを学んでいるので、お金が過剰になり始めています(そうでない場合は、この記事により、これに近づくことができます)。 しかし、それは常にそうであり、常にそうであるとは限りません。 私たちが小さい頃は、お金も使いました。 しかし、私たちのものではありません=)私たちの両親は私たちに食べ物、住居、服、おもちゃ、電化製品、ポケット費用などを提供しました。 私たちが年を取り、お金を稼ぐ機会を失っても、まだ費用がかかります。 また、どこかに住んで、食べて、服を着る必要があります。 そして、年金規則と抽象的な子供と孫を絶えず変化させている状態に依存しないために、私たちは今、私たちの成熟期に、お金を稼ぐ方法を学ばなければなりません。

これには何が必要ですか?

- 収入と支出を明確に理解する必要があります(財務会計)。

- 収入と支出の計画を立てる(財務計画と予算編成)。

- 資本の蓄積を学ぶ(投資)。

そしてもう少し理論)総人的資本は3つのコンポーネントに分けられます:

- 電流(消費電流);

- スタンバイ(損失補償);

- 投資(将来の蓄積と提供)。

現在の資本は、私たちが現在稼いでいるものであり、現在のニーズに費やしているものです。 現在の資本のタスクは、現在のニーズ(住宅、食料、その他の固定費と変動費)を提供することです。

準備資本とは、累積または繰延金またはその他の資産であり、その目的は、何らかの理由で収入がない場合に現在のニーズを提供することです。 たとえば、病気になったり仕事を失うと、安定した収入が得られません。 これらの場合、準備金が必要です。これにより、金融の穴に入り、ほぼ同じレベルで生活することができなくなります。

投資資本は、貯蓄する必要がある超過分に過ぎません。 現金、預金、有形および無形資産で構成されます。

各資本の種類については、以下をご覧ください。

財務会計

財務会計は退屈で単調で骨の折れる作業ですが、必要な作業です。 その主なタスクは非常に単純です-どこに/どのくらいのお金が私たちに来て、どこに/どのくらい行くかを理解する必要があります。 さらに、どこでどのくらい使うかを理解したら、経費を最適化することを学ばなければなりません。 しかし、まず最初に。

財務会計は、すべての取引の体系的な記録です。

| 10月12日 | +20000-給与

-4673-製品 -1345-共同 +674-キャッシュバック | ティンコフの地図

財布 ズベルバンクカード クレジットカード |

モバイルアプリケーションで財務記録を保持するための最も便利で簡単な方法。 今はたくさんあります。 たとえば、iOS用の無料アプリケーション-Money OKを使用しています。 効果的な財務会計、分析、さらには予算編成には、無料の機能で十分です。 有料の機能もありますが、なぜそれが必要なのかまったくわかりません))無料と有料の他の類似物がたくさんあります。 AppStoreまたはGoogle Playで「パーソナルファイナンス」または「原価計算」を入力し、ユーザーエクスペリエンスに合った製品を選択します。

テーブル(たとえば、Googleスプレッドシート)に保存できます-これは最初の1年間でした。 しかし、アプリケーションで同じことをより便利に、より速く、より明確に行うことができることに気付いたとき、私はすぐに「Money OK」と設定しました。

費用と収入の項目を適切に整理します。 記事自体はいつでも追加できます。何かにお金を使ったという事実に直面した場合、どこかに預け入れる必要がありますが、対応する記事はありません。 「その他」と「忘れられた」という2つの記事があります。 まず、非常にまれな費用を書き留めます。これは、実行するのが現実的ではない別の記事です。 「忘れられた」では、何に使ったのか思い出せませんでした(そう、これは普通のことです。主なことは、そのような費用の割合が全費用の数パーセントを超えないことです)。

ここで突然アプリケーションをダウンロードして設定した場合、カテゴリとサブカテゴリ別に分類された収入/支出のリストを以下に示します。

| 収入 | 経費 |

|---|---|

パッチ

キャッシュバック 預金の利子 ローンの利子* 配当金 プロジェクト** アフィリエイトプログラム | 栄養

住宅

物流

エンターテインメント

健康

美人

サブスクリプション

開発

旅行

電話番号 インターネット ギフト プロジェクト 税金 両親 その他 忘れられた |

**一度にお金をもたらすプロジェクト(ビジネスではなくプロジェクト)を行っている場合。

財務会計が有用になり、財務計画の構築を開始できるようにするには、少なくとも6か月は毎日それを維持する必要があります。 私は4年以上にわたって記録を保持しており、すでに習慣を形成しています。

財務記録をより効率的に保管できるライフハック:

- 取引を行うことを忘れないように、毎日同じ時間に夕方にアラームリマインダーを設定します。 たとえば、自宅にいる可能性が最も高い22:30に、これを行うと便利です。 このプロセスには5分しかかかりません。

- トランザクションが失われないようにするには、通常のプラスチックを使用してください。 2年以上前、私はTinkoff Blackカードを手に入れましたが、それでも非常に満足しています。 最後にその利点について説明します。 また、効果的な財務会計のために、Tinkoff Bankモバイルアプリケーションがトランザクションを非常に便利に表示するという点で役立ちます。どこで、いつ、いくら(会社のロゴまで)が明確です。 可能な限りカードで支払うだけで、費用を逃すことはありません。

- 各月の終わりに、過去1か月の統計を参照してください。 だからあなたはおおよその数字を理解し、それらを念頭に置いて、(私は確信している)あなたがより少なく使うことができるものにもっと来月を費やそうとするだろう。

- 不要なものにお金をかけずに支出を抑えるモチベーションを得るには、モバイルバンクに特別な貯金箱を用意します。 そして、映画にあまり興味のないこの映画に行くかどうか、軽食と一緒にビールを買うかどうかなどの選択がある場合は、賢明な決定を下してください。 この不要な廃棄物を拒否することに決めた場合は、節約した費用に相当する金額をこの貯金箱に送金してください。 私がこれを始めたとき、年末までにこの貯金箱にまともな「余分な」金額が現れ始めました。

- 忘れないでください。 さまざまな意見や言い訳がありますが、金持ちなら誰でも慎重にお金を払うことがルールナンバー1だと言うでしょう。

財務計画

上で書いたように、あなたの財政の計画を始めるために、あなたはまず分析を行うためにあなたの収入/費用に関するまともな統計を蓄積する必要があります。 少なくとも-6か月間。 しかし、それは良いです-1年間、すべての季節が過ぎて、季節の支出に関する統計が得られるように。

分析は2段階で実行する必要があります。

- コストの最適化。 その年のすべての費用を分析したら、何を最適化できるかを理解する必要があります。 あなたが以前に財務会計に関与したことがないなら、あなたはおそらくあなたがいくらかの不必要なナンセンスにお金を使うことを見つけることに驚くでしょう。 これが私たちの精神の仕組みです。購入決定の時点で、「たった1000ルーブルですが、そこからそんな感情を感じます」と思うでしょう。 同じ年を分析すると、これらの小さな不必要な費用はすべて、旅行、開発、または延期に費やすことができる年間数万ドルになることがわかります。

- 経費の体系化。 年末までにあなたの平均月額費用を理解したので、それらを固定費と変動費に分けます。

固定費は、毎月行う費用です。 原則として、それらは月ごとにほぼ同じです。 原則として、これは住宅、食料、物流などの費用です。

それらを書き留めて、各記事の前に平均消費量に等しい量を入れます。 次に、このいずれかを最適化することが可能かどうかを検討し、計画に対応する量を次の列に入れます。 住宅費を最適化できない場合は、同じものを入れてください。 ロジスティクスのコストを最適化できる場合、タクシーではなく公共交通機関(英語を並行して読んだり練習したりできる)でさらに旅行する場合は、次の列にこれを最適化できる量を記入してください経費項目。

おめでとうございます! これが最初の固定費予算です。 この予算を引き続き遵守する必要があります。 ライフスタイルが変わること、子供がいることなどは明らかですが、予算の原則を守る必要があります。 ニーズが増大するにつれて、予算を拡大します。 「収入が増えれば、支出も増えます」は、経済の基本原則の1つです。

これらの金額は、財務記録を保持するモバイルアプリケーションの予算に対しても行うことができます。 これにより、現在の画像を毎日見ることができます。

変動費は、 多額ですが、毎月繰り返されないものです。 これらには、自動車修理、保険、フィットネスクラブのサブスクリプション、教育コース、機器の購入などが含まれます。

年の終わりには、あなたが持っている変動費の種類、1年にどれだけの金額が出て、1か月に12で割るかについても理解できます。 この金額は、1か月の予算の一部にもなります。

個人的には、固定費と変動費とともに、娯楽のための予算も割り当てています。 これは、別のグローバル分析の後、かなりの金額がエンターテイメント全般に当てはまることを実感しましたが、エンターテイメントの品質は大きく異なる可能性があるためです。 レストランに何回か座ることも、同じお金を使って週末に会社とミニ旅行に行くこともできます。 そのため、私は1か月間、エンターテインメントの固定額を確保し、それを明るく有用で発展的なものに費やそうとします。

これで、経費を完全に理解できました。 今、あなたはそれらを計画しています。 今、あなたはあなたがどれだけの余剰を持ち、どれくらいのお金を節約できるかを理解しています。

資本蓄積

すべての収入を追加すると、Xの量を受け取ります。

すべての定数、変数、およびその他の(何らかの方法でシステム化する場合)費用を合計すると、Uの額を受け取ります。

X-Y =超過分。

この過剰に対処する方法はあなた次第です。 より効果的に適用するための一般的なヒントのみを紹介します。

財務の会計と計画を調整し、1か月の生活に必要な金額と余剰金を明確に理解したら、準備資本を作成することをお勧めします 。

記事の最初の部分で彼に言及しました。 準備資本とは、累積または繰延金またはその他の資産であり、その目的は、何らかの理由で収入がない場合に現在のニーズを提供することです。 たとえば、病気になったり仕事を失うと、安定した収入が得られません。 これらの場合、準備金が必要です。これにより、金融の穴に入り、ほぼ同じレベルで生活することができなくなります。

準備資本の額は、4〜6か月間の費用の合計とほぼ等しいことをお勧めします。 それは

準備資本= Y * 6

準備金は、銀行預金、マットレスの下のお金の束、またはその他の形式で保管できます。 ここで重要なのは、流動性が高いということです(つまり、簡単に言えば、損失なしに普通のお金とすぐに交換できるということです)。 したがって、株式または悪名高い暗号通貨の形で準備資本を形成することは推奨されません。 あなたがそれをひどく必要とする日には、株式や暗号通貨は減少しているかもしれず、あなたは資金のかなりの部分を失う危険を冒しています。

それは素晴らしいことです-このようなことがあなたに起こらなければ、あなたはNZに入る必要はありません。 この場合、この資本は単に投資資本に追加されます。 しかし、彼のほうがましです。 より穏やかで、より信頼性が高く安全です)

毎月の余剰額と毎月の費用がわかれば、準備資本を形成できる期間を簡単に計算できます。

t = y * 6 /超過

準備資本を形成することは、財政的に意識することを決めた人に最初に行う必要があることです。

その後、巨大な次のレベルが開きます。そこでは、短期(最大1年)、中期(1-10年)、長期(10年以上)の財務目標を設定し、投資し、多様化することを学ぶ必要があります。 しかし、それについては次のレベルで。 この記事が気に入ったら、次のレベルについて多くの質問や要望があります。それについての追加記事を書いていただければ幸いです。