この記事では、国際機関であるMobile Ecosystem Forum のGlobal Mobile Moneyの年次報告書から重要な洞察を収集しました。 最後まで読んだ後、先進国で非接触型決済を普及させるために小売業者が行っていること、発展途上国の決済サービスプロバイダーによって導入されている革新的なソリューション、そしてもちろん、Mコマースの分野における主要な動向を学びます:オフラインストアでのモバイル決済、新しい販売チャネルとしてのメッセンジャーアプリケーション、マルチスクリーン販売の詳細など。

この記事では、国際機関であるMobile Ecosystem Forum のGlobal Mobile Moneyの年次報告書から重要な洞察を収集しました。 最後まで読んだ後、先進国で非接触型決済を普及させるために小売業者が行っていること、発展途上国の決済サービスプロバイダーによって導入されている革新的なソリューション、そしてもちろん、Mコマースの分野における主要な動向を学びます:オフラインストアでのモバイル決済、新しい販売チャネルとしてのメッセンジャーアプリケーション、マルチスクリーン販売の詳細など。

このレポートには、15か国の15,000人のモバイルデバイスユーザーの調査結果が含まれています。 レポートの主なトピックは、モバイルバンキングとモバイルコマースの人気の着実な成長でした。 モバイルデバイスユーザーの69%がオンラインバンキングを使用し、66%が特定の種類の取引を行っています。 「モバイルマネー」の人気は国によって大きく異なることに注意してください。

MEFによると、広義の「モバイル支払い」とは、店舗のモバイルデバイスを使用した支払い、サイトでのオンライン支払い、アカウントからアカウントへの送金(P2P)、デジタルコンテンツの購入、モバイルウォレットを介した支払い。

また、この調査では、オフラインストアでの非接触型決済が、モバイルコマースのボリュームの中で最小のシェアを占めていることも示しています。 最近大規模な拡張計画を発表したSamsung Pay、Android Pay、Apple Payの発売により、状況がすぐに変わることは間違いありません。

新技術とNFCの成長

今日の先進市場の特徴は、モバイルデバイスと開発されたインフラストラクチャの普及率が高いことです。 これにより、個人間および消費者と金融機関間で「モバイルマネー」を使用するためのフォーマットを開発および複雑化することができます。 このような最新技術の例としては、スマートフォンのNFCセンサーがあり、モバイルデバイスを非接触銀行カードとして使用してオフラインストアで支払いを行うことができます。

利便性と速度がほとんどの先進市場の主な推進力ですが、問題を解決するためにユーザーに適した万能の支払いソリューションはありません。 たとえば、物理メディアを持たないデジタルコンテンツ(いわゆるキャリア請求)の支払いを可能にする支払いツールは、銀行カードを持たない人に最適なソリューションであり、モバイルアプリケーションで購入する便利な方法です。

NFCテクノロジーについて言えば、小売業者がモバイルペイメントを電子商取引の他の重要な要素( ロイヤルティ、特別オファー、報酬 ) と一緒に使用し、市場での地位を失わないように注意することは間違いありません。 たとえば、スターバックスのモバイルアプリは1週間に800万件以上のトランザクションを処理し、約1600万人の登録ユーザーがいます。 アプリケーションを使用して購入するたびに、ポイントがクライアントのアカウントに付与され、ドリンクやその他のボーナスと交換できます。 これにより、常連客の忠誠心が高まり、新しいブランドの支持者が集まります。

モバイルチャンピオン-アフリカとアジア

モバイル決済がリードする市場では、状況は劇的に異なります。 アフリカとアジアの数十カ国で、MpesaやFundamo(モバイルオペレーターサブスクライバー向けの支払いサービスとマイクロファイナンスのプロバイダー)などのサービスがモバイル革命を解き放ちました。 これらの国の人口の大半はまだ銀行サービスを使用し始めていませんが、高度な機能を備えた携帯電話を積極的に使用してモバイルマネーサービスにアクセスし、物理的な商品、請求書、送金、またはデジタル商品やサービスへのアクセスを支払います。

これらの国で取引を行う主な方法としてモバイル決済サービスを使用すると、先進国でさえ「追い越す」ことができました。 これらの国でのスマートフォンの人気の高まりにより、モバイル決済の開発にさらなる機会が生まれました。 たとえば、インドネシアの回答者の80%、ナイジェリアの回答者の85%、ケニアの回答者の93%は、モバイルバンキングのアクティブユーザーであることを確認しています。

このようなモバイルマネーの優位性は、アジアやアフリカのいくつかの地域での銀行システムと小売業の発展を遅らせることに注意する必要があります。

MEFは、モバイル決済を使用する多くの可能性を理解したため、Mコマース業界全体のトーンを現在設定しており、今後大きな影響を与える9つの主要なトレンドとドライバーを選択しました。

I.オフラインストアでスマートフォンを使用した支払いは、今日では重要ではないため、将来的には大きな可能性があります。

ユーザーの12%は、過去6か月間に少なくとも1回非接触型の支払いを行っています。

- NFCテクノロジーを使用して4%。

- 販売時点でのモバイルPOS端末を介した7%。

- 5%がモバイルポイントカード(スターバックスなど)で支払われました。

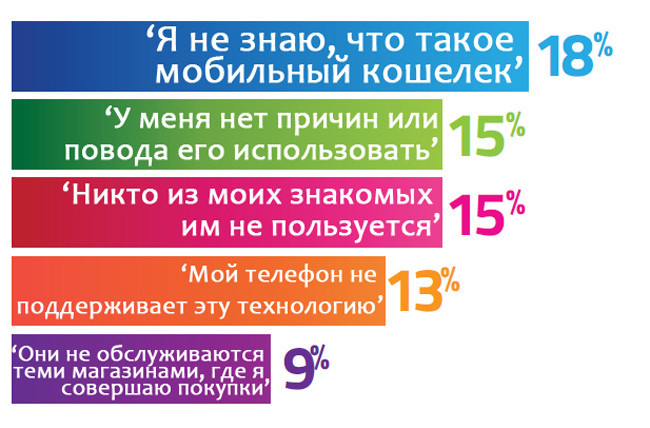

II。 消費者は、まだモバイル電子財布が必要な理由を知りません。

この研究は社会の当惑を反映しており、その結果、モバイル財布に対する無関心を反映しています。 18%はそれが何であるかを知らず、15%はその中にポイントを認識せず、友人の誰もそれらを使用していない。

III。 ソーシャルネットワークはeコマースの未来です。

モバイルデバイスの使用に対するソーシャルネットワークの影響は、過大評価することはできません。 携帯電話ユーザーの24%とスマートフォン所有者の15%は、オンラインショッピングの過程でソーシャルネットワークを積極的に使用しています。

IV。 ユーザーの不信は、モバイル決済を防ぎます。

消費者の34%が、懸念事項の中で安全を最優先しています。 11%が「モバイル決済のセキュリティを信頼していない」、9%が個人情報を提供しすぎることを恐れており、8%がモバイルシステムは完全に保護されていないと答え、6%は電子取引企業をまったく信用していない。

V.モバイルアプリケーション-ショッピングの新しい機会。

回答者の56%は、モバイルサイトではなくアプリケーションを介して購入することを好みます。 消費者はほとんどの時間をメッセンジャーアプリケーションに費やしているため、一部の専門家は将来、新しいオンライン販売チャネルになる可能性があると示唆しています。 これらのサービスの一部には、すでに金融取引を行う機能があります。 アジア太平洋地域のLineなどのメッセージングアプリケーションを使用すると、ユーザーは銀行カードをメッセンジャーに接続して友人に送金したり、一部の店舗で購入したりできます。

VI。 「セカンドスクリーン」は、購入者の心への道です。

94%が、インターネットサーフィンのプロセスで2つ以上の「スクリーン」を使用しています。そのほとんど(42%)は、たとえばテレビを見ています。 さらに、32%が「セカンドスクリーン」を使用して、購入に関する追加情報を検索しています。 マルチスクリーン販売の詳細については、分析資料「 マルチスクリーンの世界」を参照してください。 クロスプラットフォームショッピング 。 」

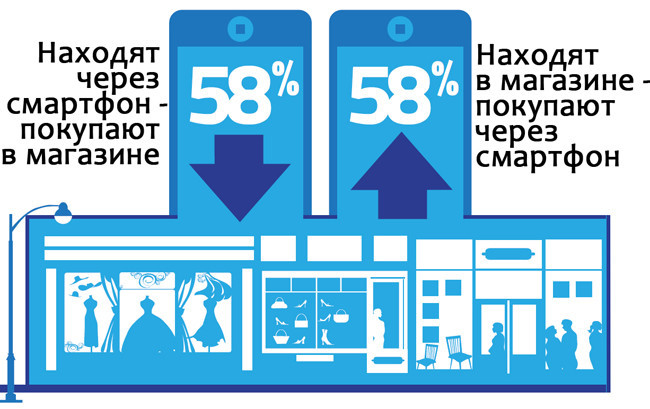

VII。 オンラインからオフラインへ-そしてその逆。

58%のユーザーが、少なくとも1回はスマートフォンを介してオンラインで商品を見つけてから、オフラインストアで商品を購入しました。 反対に、ほぼ同数の回答者がオフラインの範囲に精通してから、インターネットで注文します。 PayOnlineプレスセンターは、2013年にこの傾向について書きました 。

Viii。 銀行の場所はあなたのポケットの中にあります。

モバイルユーザーの69%は、モバイルデバイスを介して銀行口座とやり取りします。 最も人気のある機能は、銀行の残高を確認することです。 同時に、より複雑な金融取引の人気が高まっています。あるアカウントから別のアカウントへの送金は18%、友人への送金は16%、ローンの申請は9%です。

IX。 そもそも-シンプルさと便利さ。

モバイルショッピングは、高速ショッピングでユーザーの32%を引き付けます。 決済プロバイダーは、スピードと利便性に対するユーザーのニーズを理解し、サービスを可能な限りフレンドリーにするよう努めています。

最も興味深いソリューションの1つは指紋認証です。 多くの人にとって、これは1つのアクションで支払いを行うのに最適な機会です。 Appleデバイスは既にiTunesの料金を支払うこのオプションをサポートしています-これはほんの始まりに過ぎません。

2014年の夏に、TouchID APIが利用可能になり、開発者がアプリケーションにこのテクノロジーを実装できるようになりました。 現時点では、この機能は支払いを行うよりも携帯電話のロックを解除するために使用されます。 ただし、Apple Payの出現により、バイオメトリックデータを介した認証の急速な普及はおそらく避けられません。

そのため、モバイルエコシステムフォーラムで、Mコマースの未来をご覧ください。 この資料は、電子決済システムPayOnlineの作成者によって出版用に準備されています。