夏、誰もが休暇中です。 誰もが費用がかかります。 お金はどこで手に入りますか? 銀行で!

今年7月だけで、ロシア最大の銀行は73 545 493千ルーブルの個人向けローンを発行しました。 プレスリリースによると、北西支店の住宅ローンはポートフォリオ全体の53%、消費者ローンは32%を占めています。 2014年3月の住宅ローンの平均規模は約150万ルーブルでした。 自動車ローンの平均サイズは

50万ルーブル以上 。 提供されたリンクに感謝します。

上記の数値に基づいて、銀行は1か月に約20万人のローンを発行したと想定できます。

もちろん、この銀行はスコアリングシステムを使用しています。

数年前にスコアリングシステムについて学び、ショックを受けました。 ソウルレスマシンが統計データに基づいて融資を許可するかどうかを決定できるという考えは、頭に残っていません。 私は銀行をプレイして、コンピューターがただの楽しみのために私の友人に貸し出しをするかどうかをチェックしたかった。 実際のスコアリングシステムを見たことはありませんが、それは問題ではないと判断し、自分で書きます。

すぐに言ってやった。

採点システムへのリンクを同封しています 。

12人以上の人々がソースコードを求めました。 そして、何人が尋ねなかったのか、想像するのは難しいです。 Dropboxでソースを広げました 。

注意、たくさんの画像!

エントリー

もちろん、これは単にジュニアエコノミストを教えることができるモデルです。

しかし、私の友人は皆、差別化された支払いが年金の支払いよりも収益性が高いことを知っています。

このプログラムは、2年前、2週間でC#+ MSSQLで作成されました。

今、彼は偶然それを掘り起こし、habrasocietyに見せることにした。 小規模銀行が購入した場合はどうなりますか?

コードを開いて、怖がって、少しマルチスレッドを追加して閉じました。

ハンドラ内のSQLクエリはひどいものです。 しかし、面白くないことを終えるために、すでに十分にプレーしました。

開発

クライアントの観点からのアルゴリズムは、およそ次のとおりです。

- クライアントはアンケートに回答オプションを記入します。

- 次に、彼は融資額を選択し、データベースにアプリケーションが作成されます。

- システムは選択された回答のポイントを計算し、ローンを付与するかどうかを決定します。

- ローンが承認されると、契約書と支払い表がデータベースに作成されます。

- 顧客が支払いを行います。

- 統計が蓄積されると、クライアントがソルベンシーに影響する基準を確認できます。

- ???????

- 利益!

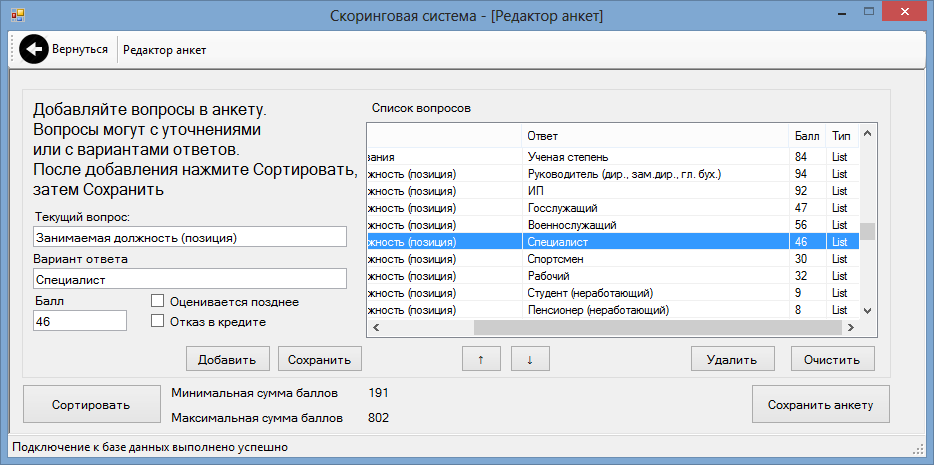

そのため、初心者にはアンケートが必要です。これは「スコアリングカード」と呼ばれています。

ロシアの3大銀行のサイトで、消費者ローンを取得するためのプロファイルが見つかりました。 3つのうちの1つを収集して印刷し、専門委員会を作成します。 15人が捕まりました。これで十分でした。 エキスパートは、0〜100ポイントの範囲で各スコアカードの基準を推定します。 次のオプションもあります。

- -1ポイント-回答は非標準であり、クレジットスペシャリストによって評価されます。

- -10-クレジットの拒否。

次に、各基準の平均スコアが検出され、最終的なアンケートが取得されます。

| インジケータ | 指標値 | 得点 |

| 姓 | -1 | |

| 名 | -1 | |

| ミドルネーム | -1 | |

| 生年月日 | -1 | |

| 出生地 | -1 | |

| 性別 | -1 | |

| 身元証明 | -1 | |

| シリーズ番号 | -1 | |

| 発行者 | -1 | |

| 発行日 | -1 | |

| 電話番号 | -1 | |

| 住所 | -1 | |

| 年齢 | 20年未満 | 8 |

| 20-25歳 | 21 | |

| 25〜30歳 | 36 | |

| 30〜35歳 | 53 | |

| 35〜50歳 | 60 | |

| 50-60歳 | 37 | |

| 60〜65歳 | 15 | |

| 65年以上 | -10 | |

| 宿泊施設 | 自身の住宅 | 47 |

| 賃貸住宅 | 13 | |

| 寮 | 8 | |

| 親Relative | 10 | |

| 軍隊 | 9 | |

| その他(具体的に) | -1 | |

| 市民権 | RF | 43 |

| その他(私はロシア連邦の居住者です)(具体的に) | 5 | |

| 私はロシア連邦の居住者ではありません | -10 | |

| 婚status状態 | シングル(シングル) | 40 |

| 既婚(既婚) | 65 | |

| 結婚している(結婚している)が、別々に住んでいる | 26 | |

| 離婚した | 29日 | |

| 未亡人(未亡人) | 34 | |

| 子どもたちの存在 | 子供なし | 66 |

| 一 | 57 | |

| 二 | 48 | |

| 三 | 36 | |

| 3つ以上 | 24 | |

| 扶養家族の可用性 | いや | 66 |

| 一 | 57 | |

| 二 | 48 | |

| 三 | 36 | |

| 3つ以上 | 24 | |

| 教育のレベル | 平均以下 | 11 |

| 平均 | 21 | |

| 二次スペシャル | 33 | |

| 不完全で高い | 39 | |

| より高い | 58 | |

| いくつかのより高い | 77 | |

| 学位 | 84 | |

| 位置(位置) | ヘッド(ディレクター、副ディレクター、最高会計士) | 94 |

| IP | 92 | |

| 公務員 | 47 | |

| 軍人 | 56 | |

| スペシャリスト | 46 | |

| アスリート | 30 | |

| 労働者 | 32 | |

| 学生(アイドル) | 9 | |

| 高齢者(失業者) | 8 | |

| 無職 | 0 | |

| 過去3年間の雇用数 | 一 | 52 |

| 二 | 38 | |

| 三 | 21 | |

| 3つ以上 | 9 | |

| この職場での経験 | 1年未満 | 7 |

| 3年まで | 24 | |

| 5年まで | 40 | |

| 5年以上 | 56 | |

| 総職歴 | 1年未満 | 10 |

| 3年まで | 20 | |

| 10年まで | 37 | |

| 10年以上 | 62 | |

| 組織の活動の種類 | 金融、銀行、保険 | 37 |

| コンサルティングサービス | 32 | |

| 建設業 | 39 | |

| 権限と管理 | 42 | |

| 産業とエンジニアリング | 37 | |

| 情報技術/通信 | 38 | |

| 卸売および小売業 | 35 | |

| 輸送 | 30 | |

| 観光 | 36 | |

| セキュリティ活動 | 34 | |

| 教育 | 32 | |

| 薬 | 30 | |

| 科学 | 33 | |

| 軍隊 | 31 | |

| 社会圏 | 21 | |

| その他の産業(具体的に) | -1 | |

| 平均月収 | -1 | |

| 平均月額費用 | -1 | |

| 不動産 | ガレージ | 38 |

| アパート | 58 | |

| ハウス | 65 | |

| サマーハウス | 51 | |

| 土地区画 | 63 | |

| その他(具体的に) | -1 | |

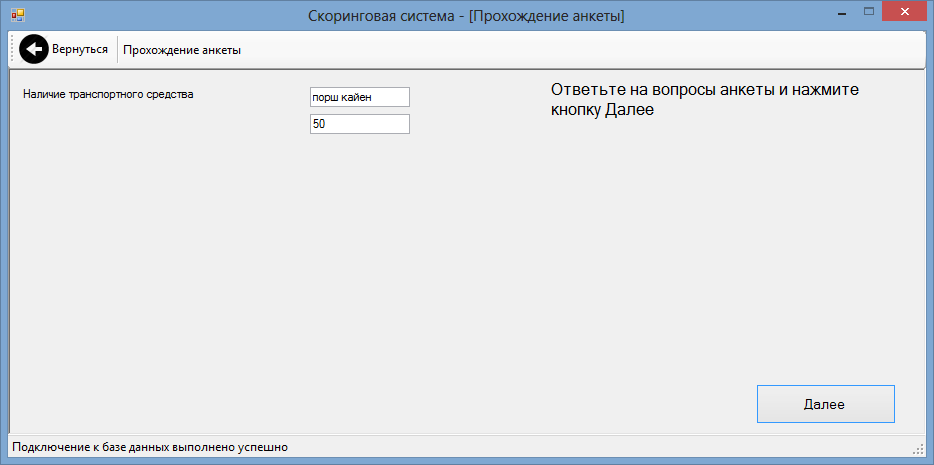

| 車両の可用性 | 名前、ブランド、製造年(具体的に) | -1 |

| 車両なし | 0 |

このプロファイルはシステムに入力されます。

通常、必須の問題は「平均月収」と「平均月収」の2つだけです。 それらがなければ、貸すことにはまったく意味がありません。 他の質問は、独自に変更、削除、または追加できます。

[並べ替え]ボタンは、得点カードの最大および最小スコアを決定し、質問のタイプを決定します。

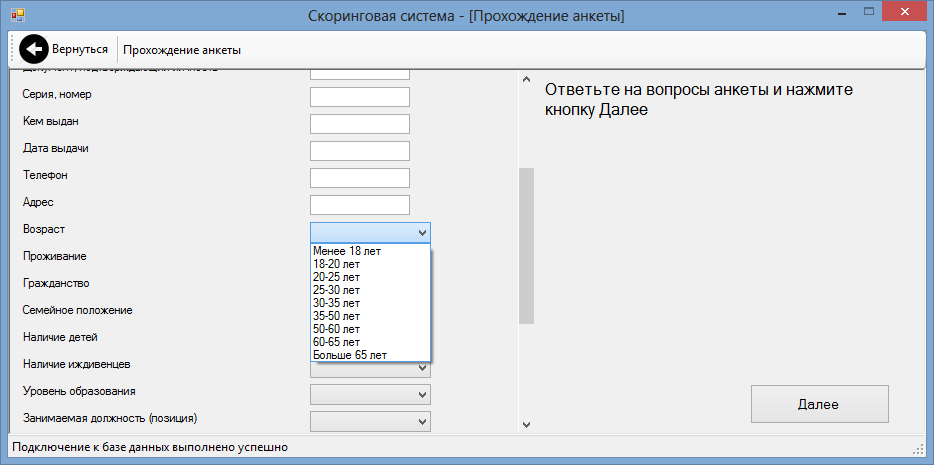

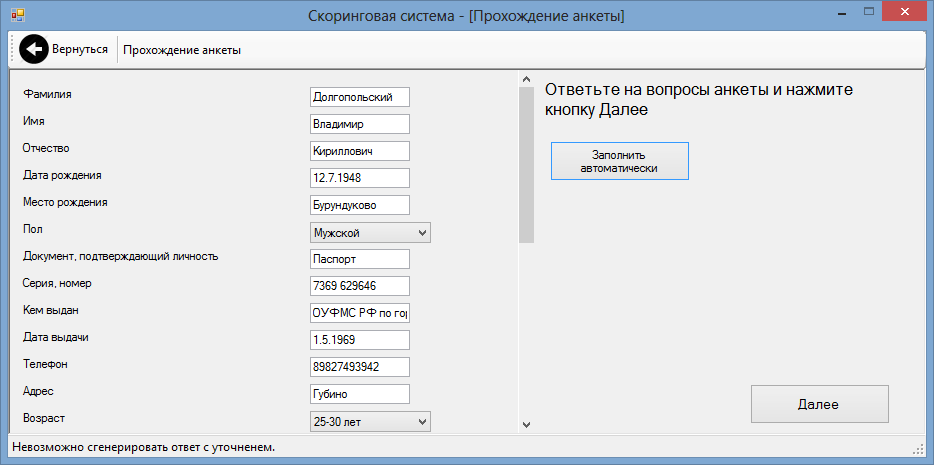

アンケートを通過すると、要素が自動的に作成されます。 質問に回答が1つある場合はフィールドとして表示され、回答が複数ある場合はドロップダウンリストに変わります。 これは、クライアントの観点からアンケートがどのように見えるかです。

そして、このクライアントは、車両の可用性を示し、それを説明しました。 融資担当者はこの基準をポイントで評価しました。

評価システムのアンケート。

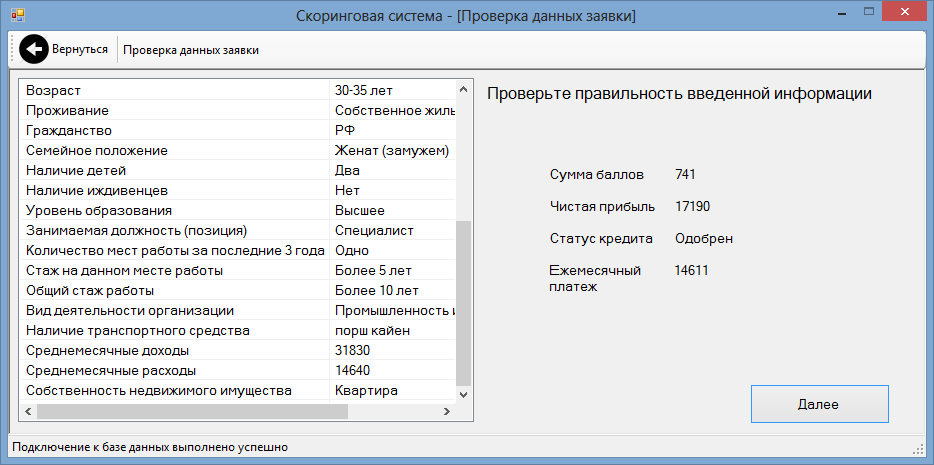

純月間平均収入は、収入と支出の差です。 支払保証を高めるために、プログラムは純利益からの支払係数の減少、たとえば0.7を考慮に入れます。 これは、クライアントが毎月100ルーブルの純利益を示した場合、銀行は毎月70ルーブルの支払いを計算することを意味します。 純利益にこの比率が掛けられます。 係数は設定で変更できます。

アンケートには、通過の上限と下限があります。 下限は、承認されたローンの数を減らしますが、顧客の支払能力を高めます。 上限は、最も収益性の高いローンに理想的なプロファイルを作成する詐欺師を排除します。 上限と下限はパーセントで設定され、設定で変更できます。 クライアントのアンケート、またはアンケートのポイント数が上限と下限の間のウィンドウを通過した場合、ローンは承認されたと見なされます。 これで、クライアントはローンの申し出のいずれか、支払いの金額と期間を選択できます。 支払いは年金または差別化された支払いと見なすことができます。

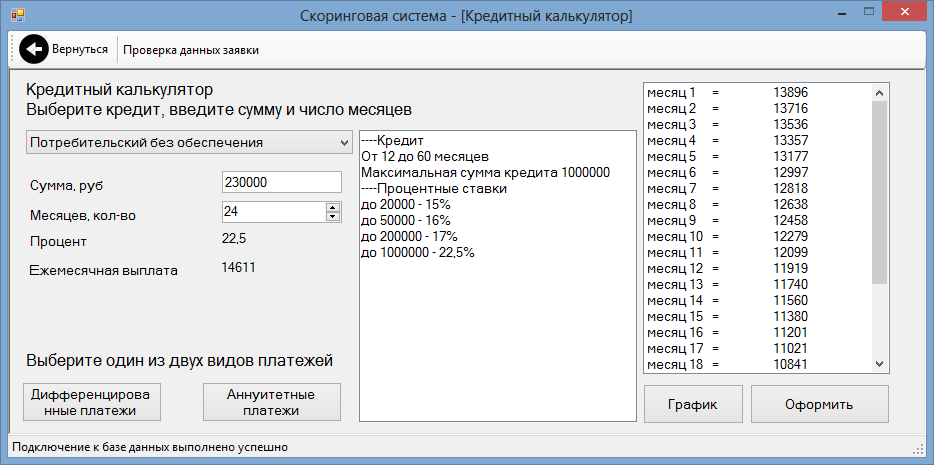

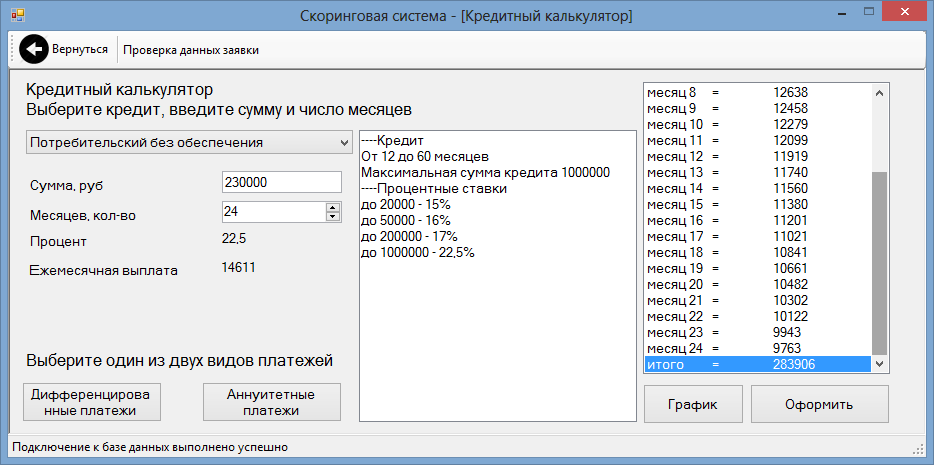

クライアントは、22.5パーセントの差別化された支払いで、24か月の満期で230,000ルーブルを受け取りたいと考えています。 24か月間、クライアントは283 906ルーブルを支払います。

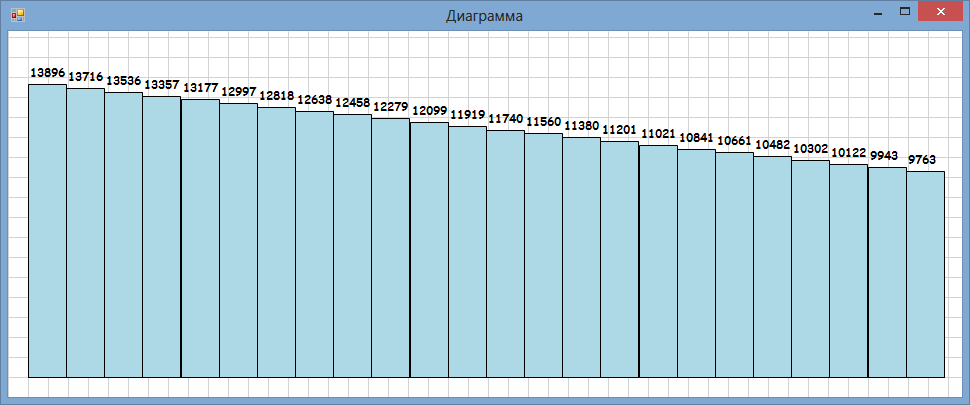

支払いスケジュールは次のとおりです。

興奮して汗をかくと、「押す」ボタンが押されます。 クライアントの最初の支払いは最大で、13,896ルーブルになります。 クライアントの毎月の支払能力は14,611ルーブルに設定されているため、銀行はローンの発行に同意します。

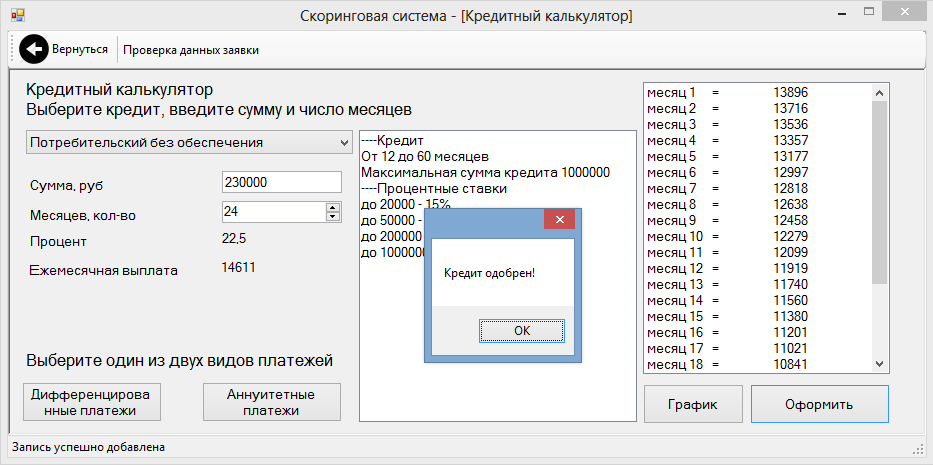

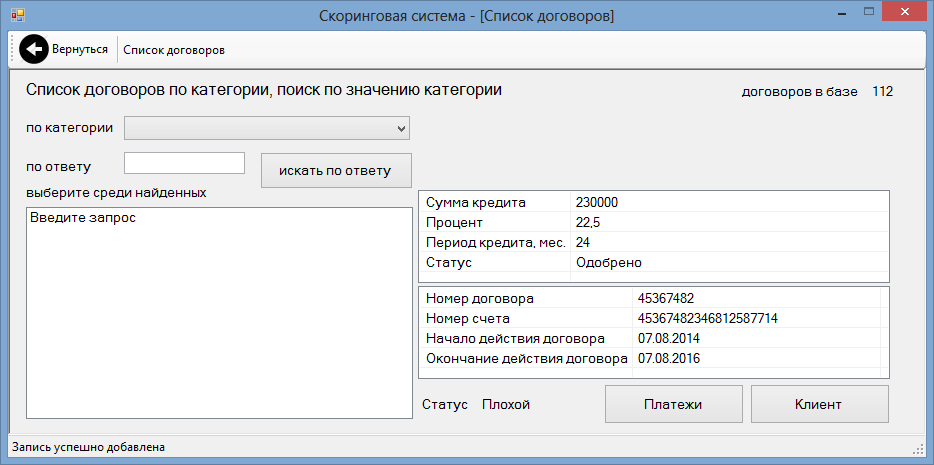

やった! ローンが承認されると、申請書、契約書、および支払い表が作成されます。

ステータスに注意してください-クライアントは不良です。 ステータスは2つしかありません-良い状態と悪い状態です。 なぜ悪いのか、クライアントはちょうどローンを借りたのか? 事実は、最初の支払いが今日受け取られるべきであるということです。

システムは、支払いテーブルからクライアントのステータスを決定します。 各支払いには日付があります。 今日既に支払われるべき支払を定義します。 デフォルトの数が次の場合、クライアントは不良と見なされます。

- 契約に基づくすべての支払いの1/3以上、または

- ≥4(設定で設定)。

さらに、銀行のセキュリティサービス、コレクターなどが登場するはずですが、プログラムでは提供されていません。

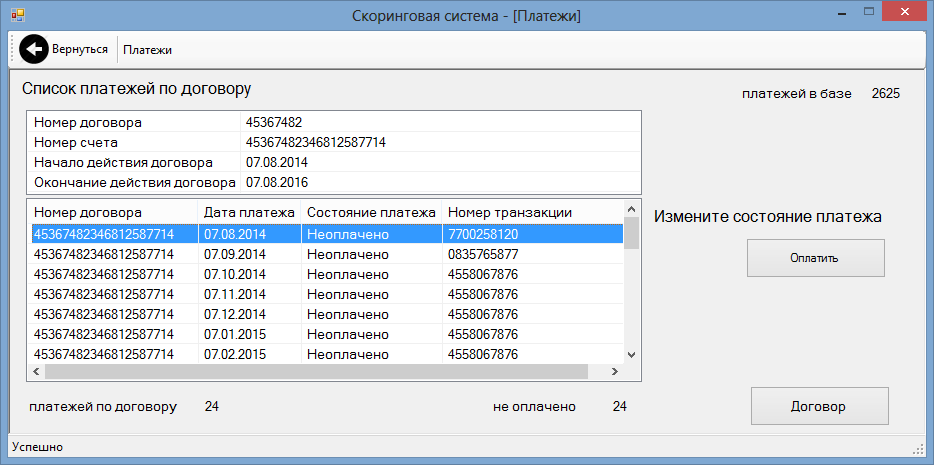

「支払い」ボタンは、支払いのステータスを変更するのに役立ちます。

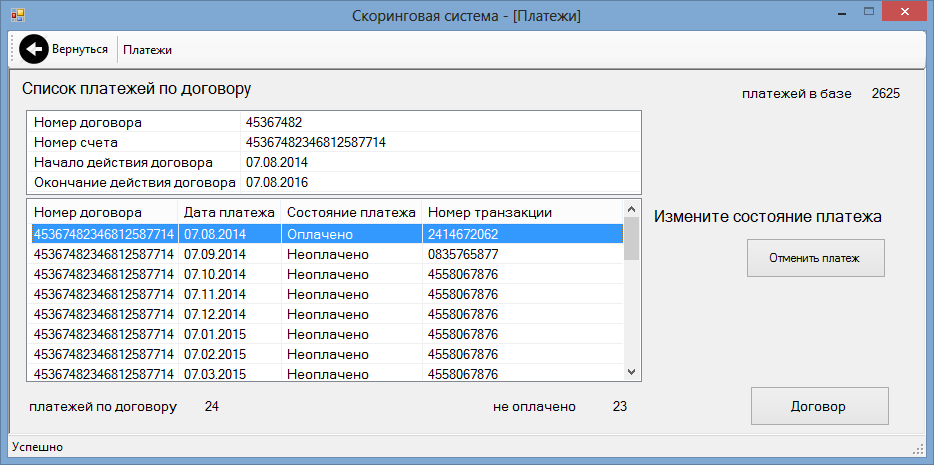

お支払い済み、取引完了!

正直に言うと、アカウント、契約、アプリケーション、および支払いトランザクションの数はランダムに生成され、システムが機能するためにまったく必要ありません。 しかし、私は堅実な銀行です!

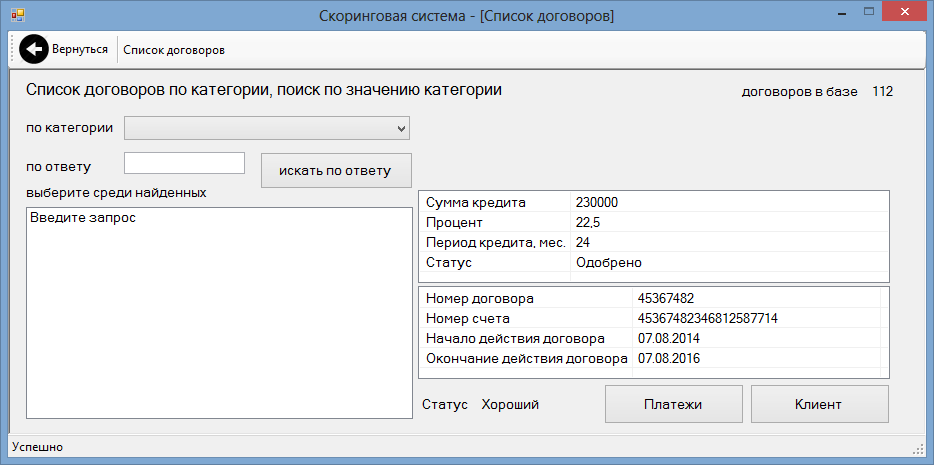

しかし、クライアントは良くなりました。

ダーティハック-支払いをキャンセルすることで、良い顧客を悪い人にすることができます。

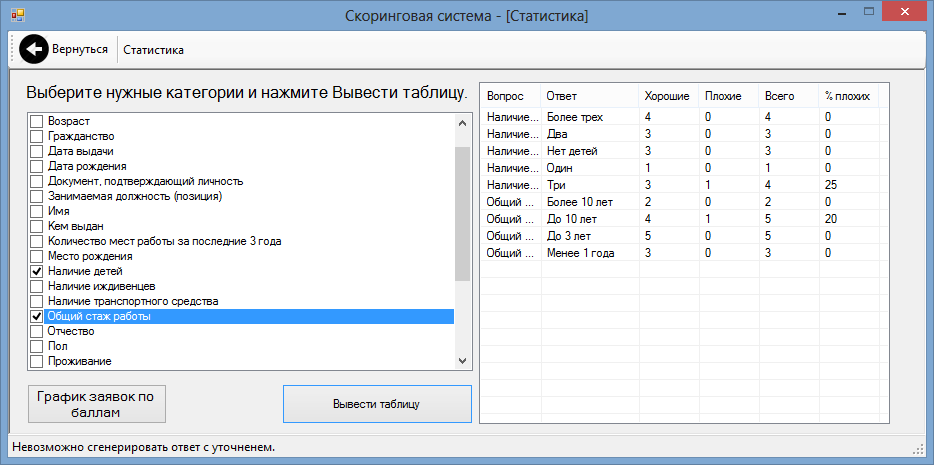

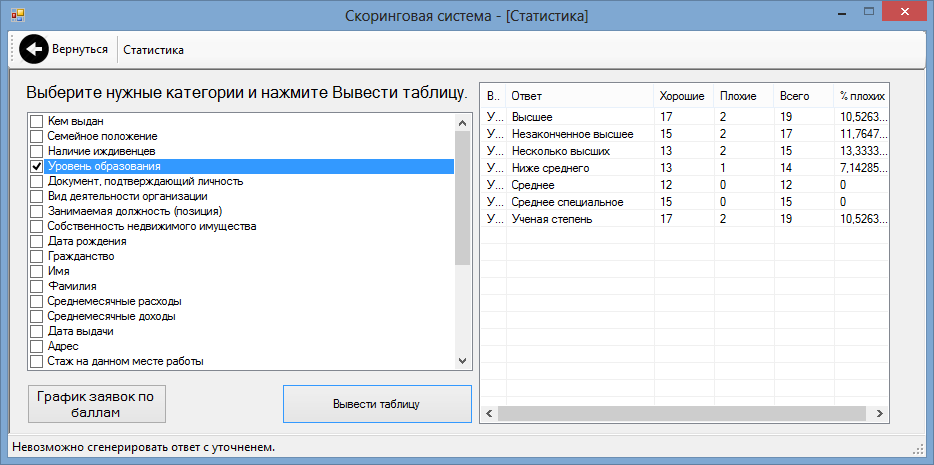

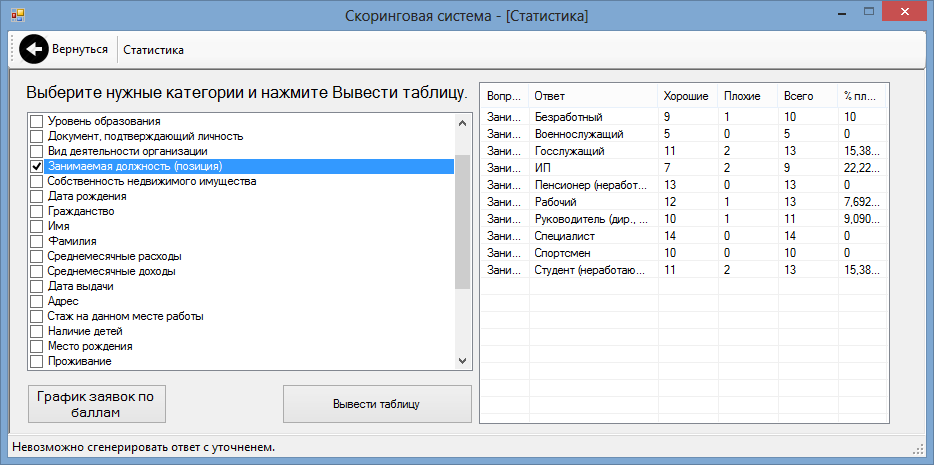

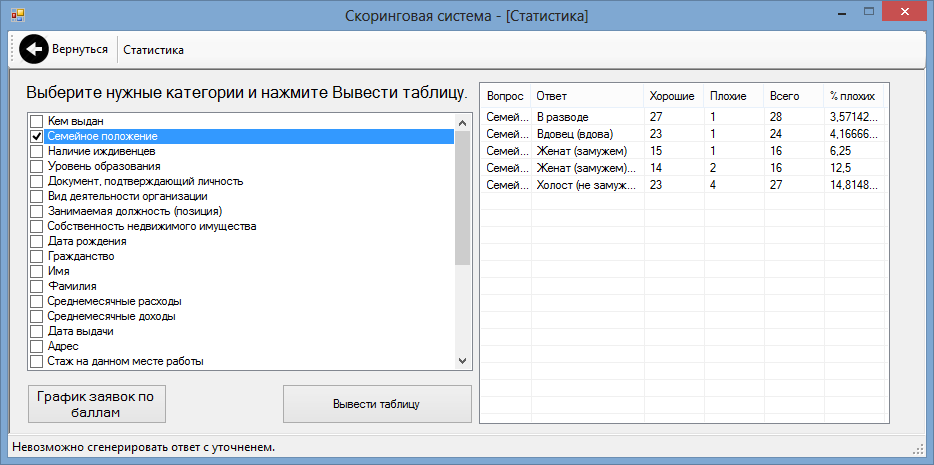

統計

そして最後に、最も興味深いものに到達しました-統計!

質問のリストは、ローンを承認した顧客のプロファイルから作成されます。

質問を選択して、良い顧客と悪い顧客の比率を見ることができます。

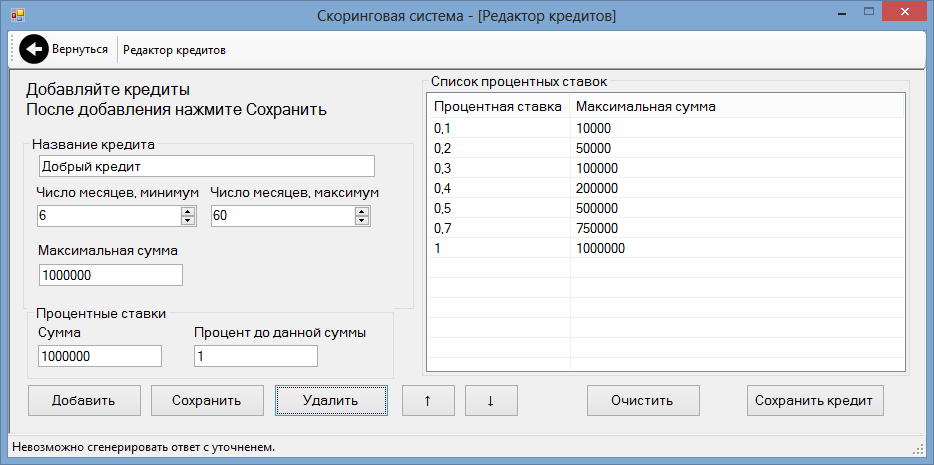

クレジットオファー「良いクレジット」

独自の融資提案を作成できます。 エディターでは、支払いの最大額と期間を設定し、ローンのサイズに応じて金利を設定できます。

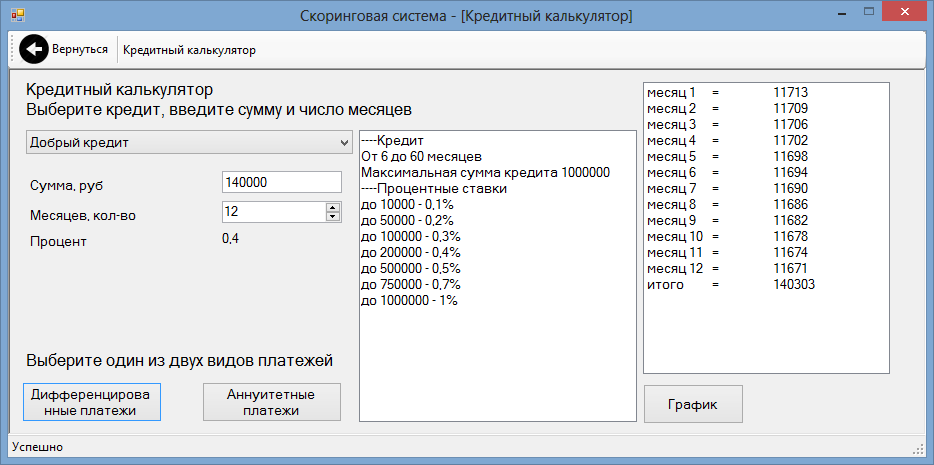

そして今、私はグッドクレジットの下で年間140,000ルーブルを取りたいです。

303ルーブルの過払いは夢です!

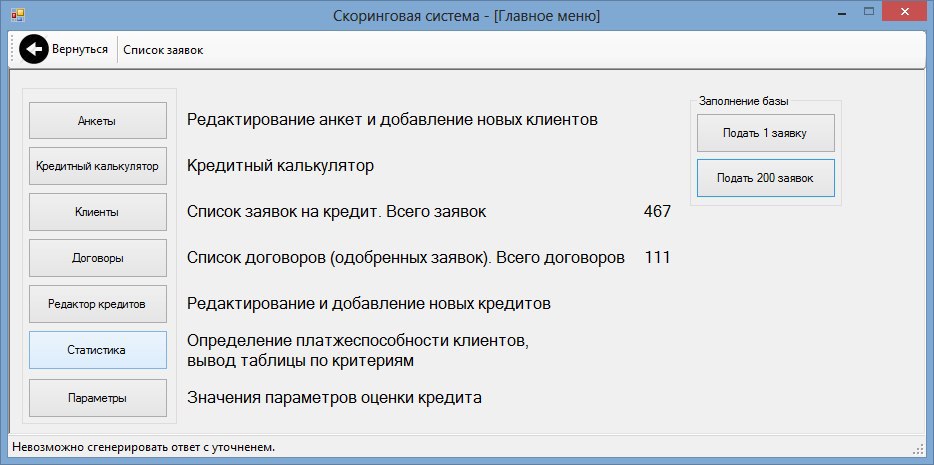

しかし、すべての友人が融資を受け、統計は完璧で、市場は満員です。 停滞している銀行。 どうする より多くのクライアントが必要です! どこで入手できますか? 生成!

顧客の生成

テキストファイルが見つかりました:

- ロシア連邦の和解のリスト

- 男性の名前のリスト

- 女性の名前のリスト

- 姓のリスト

したがって、標準プロファイルのジェネレーター:

| 質問 | 答え |

| 性別 | 偶然 |

| 名 | リストから |

| 姓 | リストから |

| ミドルネーム | リストの名前と「ovich」または「ram」 |

| 出生地 | リストから |

| 生年月日 | 1940年から1997年まで |

| 身元証明 | パスポート |

| パスポート番号 | 0000000000から9999 999999まで |

| 発行日 | クライアントが14歳になってから |

| 発行場所 | リストから |

| 平均月収 | 4千から6万ルーブル。 |

| 平均月額費用 | 2,000から30,000ルーブル。 |

| その他の質問 | 偶然 |

| ローンオファー | 偶然 |

| ローン額 | 千ルーブルから 最大融資額まで |

| 支払いの月数 | この融資提案の最小から最大まで |

収益は費用の2倍ですが、純利益がマイナスになることもあります。

絞り込みのある回答が選択された場合、アプリケーションはキャンセルされ、ステータスバーに「絞り込みのあるリクエストを生成できません」という署名が表示されます。

ローンが承認されると、支払いが生成されます。 デフォルトの確率は1/20ですが、一部の顧客は不運であり、4回連続で支払いを逃します。

ジェネレーターはメインメニューに移動し、1つまたは200のアプリケーションを一度に作成できます。

アンケートの通過中にジェネレータもあります。

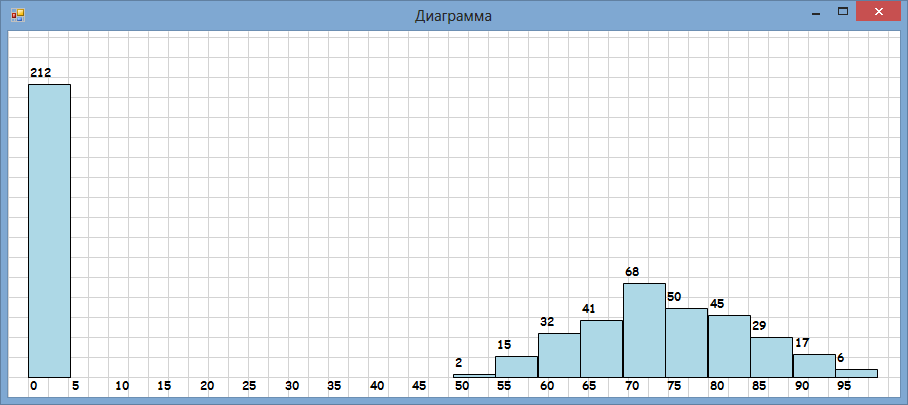

顧客が生成したポイントは正規分布の対象です。 左端の列は、クレジットを拒否された人です。

もちろんアンケートでは、あなたはナンセンスになりますが、統計はすぐにもっと楽しくなりました!

結論-最悪のクライアントは、複数の高等教育を受けた単一の(個人の)個人起業家です。

上記のリンクを引用しました。 健康のためにプレイしましょう!

.NET Framework 4.5およびSQL LocalDB 2012 x86またはSQL LocalDB 2012 x64が必要になる場合があります 。

皆さん、ありがとうございます