前の記事で、今日のすべてのコンピューター会計システムの基本である、会計の二項パラダイムの変化の機が熟した瞬間を説明しました。 トピックは非常に深いです。 もっと詳しく解析してみます。

弁証法の第3法則は、「前方への移動では戻りが発生し、新しいものでは古いものの特徴が繰り返される」と主張しています。

来るべき革命的な変化を理解するには、過去を注意深く見るだけで十分な場合があります。

ブレークスルーの出現の傾向は、既存のパラダイムのいずれかのフレームワークにおける定量的変化の重要な蓄積に見られます。 (弁証法の第二法則)

弁証法の3つの法則のうち2つに言及した場合、残りは無視しません。 弁証法の最初の法則は、相互に排他的な矛盾の解決を通じて開発が進むと述べています。

これで、昨日、今日、および可能な将来の形式の企業会計の主題を考慮する際に、3つの法律すべてを適用できます。

推論のために、3つの並列で相互接続されたプロセスを取り上げます。

-ビジネス

-情報技術

-会計

そして、何世紀にもわたる暗闇を通してそれらを考慮してください。

事業内容

人々は常に何かを生産および販売し、互いにサービスを提供していました。 電気の使用の開始、内燃機関、その他の大きな発見により、ビジネスの構造とその要件が急速に変化しました。

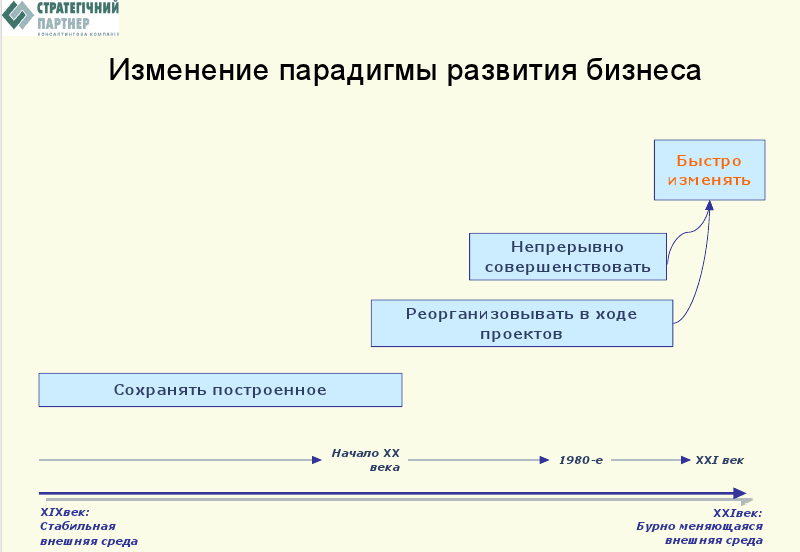

1つのウェビナーV.P. Savchuk (私たちのプロジェクトのパートナーであり、フィンの私の先生です。 素晴らしい本の著者)は、タイムラインでビジネス要件の変化を提示しました。

その後、マスロフ氏の人間のニーズの階層のピラミッドとの類推によって、この視覚化をビジネスニーズの階層のピラミッドに変換しました。

ですから、ビジネスは変化するだけでなく、すべての要件をボトムアップで一貫して提供する必要があるため、現時点ではより適切だと思われました。

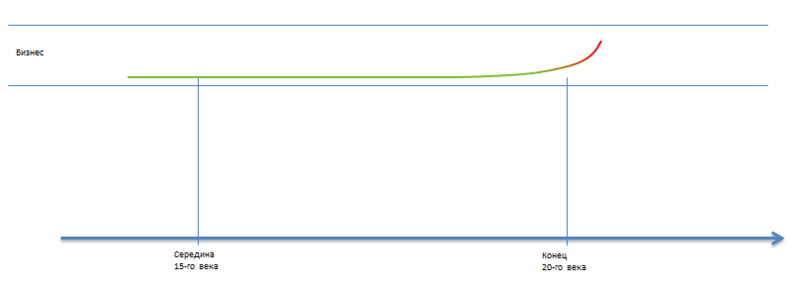

したがって、私たち全員が、不必要な咀cheをせずに、近年、ビジネス要件の成長に幾何学的な進行傾向があることを理解しています。 ある意味では、これを定量的コンテンツの制限と見なすことができますが、この記事ではそうではありません。

この現象をチャートに描いて先に進みましょう。

情報技術

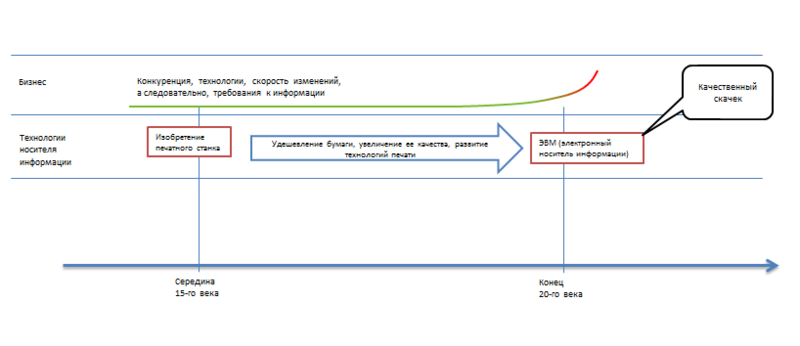

情報キャリアの観点から情報技術を検討してください。

むかしむかし、人々は石、木の板に情報を適用しました。 その後、パピルスのオプションがありました。

しかし、メディアテクノロジーの真のブレークスルー(革命)は、紙と印刷機の出現でした。 これは15世紀半ばに起こりました。 つまり いくつかの素晴らしい品質の飛躍。 情報ストレージのサイズと操作の複雑さは、数十倍から数百倍削減されます。

さらに、5世紀にわたって、情報技術の開発は紙のパラダイムの枠組みの中で行われてきました。 紙を作るための方法を改善します。 紙に情報を適用する方法、および新しい例外的な(石のタイルと比較して)機能のフレームワークで情報を構造化する方法も改善されています。

しかし、20世紀の終わりにはどうなりますか? 新しい種類の記憶媒体が登場しています。 簡単にするため、コンピューターまたはコンピューターと呼びます。 市立図書館が1平方ミリメートルに収まるようになったと言う必要さえありません。 そして、情報の入力、保存、検索、処理などの可能性は? 品質が向上する次数のゼロの数を決定することは困難です。

大部分、情報技術の品質の飛躍により、ビジネス要件の飛躍が決定されました。 相互接続されたものについて話している。

グラフでは、情報技術の品質における2つの世界的な飛躍を強調しています。

経理

もちろん、この場合、会計は、ビジネスで発生している現象を数字やその他の記録の形で反映しようとする試みと考えています。 私は定義するのが好きです:会計は人生のデジタル反射です。 私たちのデジタルの世界では、このような定義により、適切な類似性を引き出すことができます。 たとえば、写真と会計の類似性を引き出します。 会計は、さまざまな時点での状態を反映する必要があります。 写真は、ある時点で可視状態をキャプチャ(記録)できます。 会計収支は州の写真と呼ばれることもあります。 現代の会計では、特別に訓練された専門家だけが知っているが、すべてが普通の人にとって普通のように見える一連の規則は、非常に複雑で混乱を招きます。 条件付き反射は写真ではなく、図面です。 これは類推です。 以前は、カラー写真(写真の技術的制限)がなかったとき、アーティストは黒と白の写真を絵の具で塗りました(多くの人が祖母からそのようなインスタンスを見つけられると思います)。 私たちの簿記は、現実の正確なデジタル反映ではなく、条件付き画像の専門家で装飾された白黒写真です。

歌詞で終わり、経理技術が歴史の中でどのように進化したかを見てください。

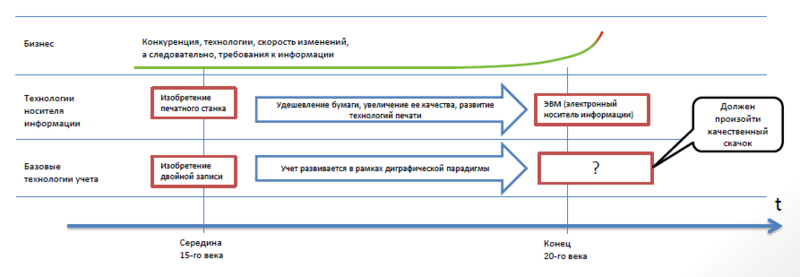

面白いのは、ダブルエントリーの使用に関する最初の証拠が、印刷機の発明によって10年になったことです。

一般に、科学では3つの主要な会計パラダイムがあることが受け入れられています。

-ユニグラフィック(二重入力を使用しない)

-Digraphic(二重入力を使用)

-Cameral(カット...予算、および純粋なDDSの場合は考慮しません)。

気にする人は、ここにパラダイムに関する良い記事へのリンクがあります 。

二重記録は、データ記録の基本原則です。 これは非常に単純で(数学は5年生)、さまざまな構造システムの基礎であり、その入力は主要なドキュメントであり、出力はステータスと結果(貸借対照表および損益計算書経費)に関するレポートです。 科学におけるそのような構造システムは、簿記の形式と呼ばれます。 つまり 簿記の形式(明確に相互接続されたラベルのセット)は、使用される技術のレベルによって制限される特定の技術的なデバイスであり(紙とそれに情報を適用する方法は情報技術のレベルであるため、これは重要です)、データの記録、処理、抽出のいずれかの方法が使用されます(私は特にすべてを現代のITの言語に翻訳しています)。

複式簿記の発明が、ユニグラフィックパラダイムの枠組みの中で、それぞれ、ディグラフィックパラダイムの枠組みの中で、いずれにせよ、会計が発展したことを想像することができます。

つまり、製紙技術とそれに情報を適用する技術の改善と並行して、会計を最適化するさまざまなシステム(簿記の形式)が生まれましたが、すべての1つの二元的なパラダイムの枠組み内でした。

全体のスケジュールを描く時間です。

今、あなたは完全な関係と私がすべて導いているものを見ることができます。

まず、ビジネスのニーズとそれに対応する会計要件との関係が明らかになります。これらの要件は、情報技術のレベルによって課される制限内で発展しています。

第二に、情報技術の質的飛躍が基本的な会計技術の質的飛躍を生み出すことは明らかです。

そして最後に、情報技術の新しい定性的能力に対応して、新しい会計パラダイムが生じるべきであることは明らかです。 同時に、現代世界で管理会計と呼ばれるものは、ユニグラフィックパラダイムの枠組み内でのみ機能し、そのようなブレークスルーを実現できないことが明らかになります。

この記事全体は高度に理論化されていますが、別の方法では、会計および自動化の専門家によって毎日解決される実際的な問題から注意を引き離すことはできません。 ほとんどの場合、これらの問題は重要な問題の結果または結果の連鎖に過ぎず、そのような理論的なレベルにあります。 そして、重要な問題を解決する場合、結果であるすべての問題が解決されます。 したがって、常識と制限の理論(CBT)イリヤフゴールドラットは言います。 ゴールドラットはまた、制限期間中に実用的なルールが形成された場合、技術的な制限自体が解除されても、これらのルール自体が制限になると主張しています。

紙の情報技術の制限モードでの5世紀の開発の歴史は、膨大な数のルールとステレオタイプを形成したため、彼がルールについて言うことはすべて会計に非常に関連しています。 そして、ご存じのように、ステレオタイプののどを踏むことは非常に困難です。

結論として、私たちはこのブレークスルーを達成したと認めます。 私たちは自分の頭の中のステレオタイプを破壊するために数年を費やさなければなりませんでした(それらの多くがなかったのは良いことです)。 しかし今、私たちは外部の誤解の問題に直面しています。 他の人の頭の中にあるステレオタイプを破壊するという、さらに難しいタスクがあります。

この記事が、理論的すぎるとしても、少なくとも私たちが開発した技術と方法論を見るために、より慎重かつ公平に(ステレオタイプとルールの上に)考えさせることを願っています。

あなたの成功と繁栄を祈っています。あなた自身のビジネスをコントロールする能力、またはビジネスとして自分自身をコントロールする能力が間違いなくこれにつながるでしょう。

ps弁証法の2番目と3番目の法則が本文で見られます。 ここで弁証法の最初の法則はどこにあるのか、財務会計と管理会計の部門がある理由についての将来の記事から理解することが可能になります。