11月に、アクセス制御、ユーザー権利などの重要なトピックに関するレポートに注目しました。 Forresterは十分に考え抜かれた方法論を研究に使用しているため、今日のIAMのリーダーはOracle、CA、IBMであり、Miscrosoftはこれまでのところ中流の農民にも追いつくことができていませんでした。

Forresterはサプライヤーを79の基準で評価し、3つの大きなカテゴリに分類しました。

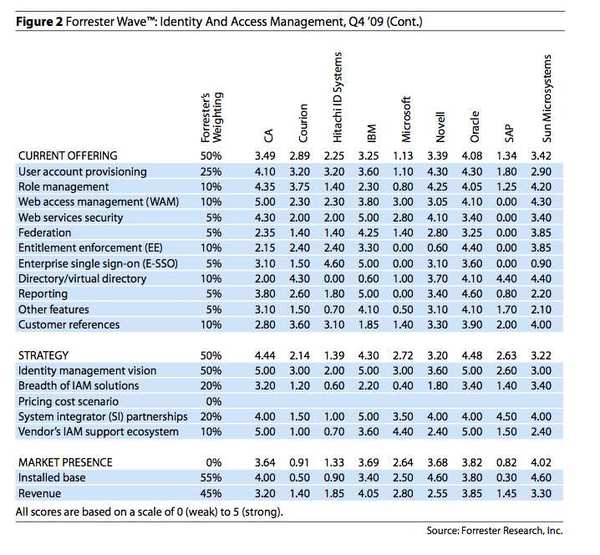

利用可能なオファーのパッケージ。 ソリューションの強度をランク付けするために、Forresterは60の基準に従って次の製品を評価しました:ユーザーアカウントの作成とそれらの管理、リソースへのアクセスの提供、役割の管理、アクセス権の再確認(再認証)、Webアクセスの管理、Webサービスのセキュリティ、フェデレーション統合、強制権限制限の実施、エンタープライズシングルサインオン(E-SSO)、レポートなど

さらに、IAM製品はデータ漏洩防止(DLP)、セキュリティインシデント管理、およびレポートソフトウェアと統合する必要があることが多いため、Forresterはアンケートの各IAMシステムに組み込まれた相互運用性機能を含めました。 最後に、調査対象企業の顧客からのフィードバックと、アナリストに定期的に寄せられる一般的なIT顧客からの質問を評価しました。

戦略。 Forresterは、サプライヤが将来非常にダイナミックで比較的新しい市場で完全に機能する製品をサポートできるかどうかを評価するために、11の基準を使用して戦略の次の構成要素を評価しました:ID管理の概念、IAMソリューションの幅、価格設定とコストシナリオ、パートナーシップ特定のベンダーのIAMソリューションをサポートするエコシステムであるシステムインテグレーター。

市場シェア。 市場でのサプライヤーの存在レベルを確実に判断するために、Forresterは、8つの基準を使用してIAMソリューションと会社全体の両方を使用して、設置ベース、収益、収益性の成長を評価しました。

この調査では、CA、Courion、Hitachi ID Systems、IBM、Microsoft、Novell、Oracle、SAP、およびSun Microsystemsの9社の最大のサプライヤーが選択されました。

この調査により、IAMプロバイダーの以下の立場が明らかになりました(図を参照)。

Forresterは、Oracle、CA、およびIBMがパッケージIAM市場をリードしていると結論付けています。 これらの企業は、便利でビジネス指向のインターフェース、高度な識別分析機能、実績のあるWebアクセス管理ツール、DLPとの一元的な統合、監査とインシデント管理システムの統合パッケージを提供します。 これらのサプライヤのインストールベースは最も広く、その結果、長期的に革新的なソリューションの戦略を立てることができます。

Novell、Sun Microsystems、およびCourionは、かなり競争力のあるIAMパッケージを提供していますが、この分野のソリューションの完全なポートフォリオはありません。 特に、このグループのサプライヤーは、集中ポリシー管理の機能を十分に開発しておらず、特権の制限、DLPとの統合、および特権アカウント管理を実施していません。

Microsoft、Hitachi ID Systems、およびSAPはまだIAMパッケージプロバイダーのレベルに達しておらず、この分野で選択された製品のみを提供しています。 特に、これらの企業は、アカウント管理とアクセスの両方をサポートするソリューションを提供できません。 さらに、それらはすべて、フル機能のWebアクセス制御、E-SSO、または特権制限の実施を欠いています。

詳細な機能推定値を図に示します。 2:

この調査に基づいて、Forresterはサプライヤーの短いプロファイルをまとめました(ここでは、評価のリーダーのみを紹介します)。

オラクルはランキングをリードしており、そのIAMパッケージはその広さにより他の製品よりも際立っています。 同社は、多数の買収後もこのパッケージ内の製品の統合に引き続き困難を経験しています。これは、役割の定義とアクセスの再認証に関して特に顕著です。 ただし、Oracleは1)特権の制限を強制する製品(BEA AquaLogic Enterprise Securityに基づいて構築されたOracle Entitlements Server)を持つ唯一のベンダーです。 2)ロール管理およびデータ抽出ツールと統合された、アダプティブカスタムアクセス用の独自製品(Oracle Adaptive Access Manager)。 3)IAMの分野におけるアプリケーション中心の戦略。 Oracleの将来のIAMの成果は、Sun Microsystemsの統合の速度と成功に依存します。

CA。 ライセンスのコストが高いため、CA SiteMinderは最近、他のベンダーの多数の製品に置き換えられており、CA Role&Compliance Manager(RCM)はまだCA Identity Managerと完全には統合されていません。 ただし、RCMの買収により、同社はEurekifyプラットフォームで開発されたロール管理機能を受け取りました。 さらに、電力の分離(IDFocus)およびデータ漏洩防止(Orchestria)のためのツールを微調整しました。

これらの買収により、会社の従業員だけでなくビジネスパートナーへの管理権限の委任の分野でのCAの地位が強化されます。 さらに、RCMでのアカウントのロールの開発と比較、モデリング、およびヒューリスティックリンクの機能は、クラス最高です。 CAは非常に高速な実装も提供し、その固定コストプロジェクトは顧客に価値を迅速に提供します。

IBM Tivoli Identity Manager 5.0より前のIBMの欠点は、統合サイクルが長く、TIM機能とビジネスプロセスを一致させる柔軟性に欠けていたことです。 ただし、バージョン5.0は既に大きな前進を表しており、2009年6月にリリースされたTIM 5.1は、とりわけ、ロール管理のギャップを完全に埋めています。 製品の新しいバージョンのインストール、使いやすさ、およびポリシー管理機能は、TIM 4.6.4と比較して大幅に改善されています。 DataPowerとTivoli Access Manager(TAM)の統合は、Webサービスのセキュリティーの分野でIBMのリーダーシップを提供し、フェデレーションアクセス管理はそのクラスで最も包括的なプロトコルサポートを提供します。 さらに、TIM 5.1は、運用上の役割管理、職務分離、アクセスの再認証、およびグループ管理も統合します。

IBMが比較的最近施行ツールを開発し始めたという事実にもかかわらず、そのTivoli Security Policy Manager製品を使用すると、権限のコンテキストで役割を表すことができ、これはこの分野における根本的に新しいアプローチです。 IBMの広範囲にわたる詳細なセキュリティポートフォリオは、IAM、DLP、およびアプリケーションセキュリティの統合が必要な場合にリーダーシップを発揮します。

私自身では、Oracleの推定値を比較することは興味深いと言えます。これは、ほぼ中央値の分布のようなもので、すべてが単一の5つではなく、すべて平均的なものであり、IBMは、通常、セキュリティが異なりますが、格付けのばらつきが非常に不均一です。 CA私はあまり知りませんが、米国の友人VPは、同社がロシアに特に強い関心を持っているわけではなく、5〜10人の大規模な顧客を育成し続けると言っています。 そのため、主な闘争は近い将来にOracleとIBMの間で行われる予定であり、MS Forefrontは、配布の時期になっても、まもなく成熟しません。

Forresterレポートは有料ですが、全文(英語)はこちらで確認できます。