私たちは皆、友人や同僚と一緒にレストランに行くと思います。 そして、楽しい娯楽の後、ウェイターは小切手をもたらします。 さらに、この問題はいくつかの方法で解決できます。

- 最初の方法は「紳士的」です。 ウェイターは小切手の金額「10〜15%」に追加され、その金額はすべての男性に均等に配分されます。

- 2番目の方法は「社会主義者」です。 誰がどれだけ食べて飲んだかに関係なく、チェックはすべてに等しく分割されます。

- 3番目の方法は、「公正」です。 それぞれに電話の計算機が含まれており、料理のコストの計算に加えて、一定量の「お茶」も個別に計算されます。

レストランの状況は、企業のITコストの状況と非常によく似ています。 この投稿では、ユニット間のコストの配分に焦点を当てます。

しかし、ITの深intoに飛び込む前に、レストランの例に戻りましょう。 上記の「コストの割り当て」の方法にはそれぞれ長所と短所があります。 2番目の方法の明らかなマイナス点は、1つはチキンなしのシーザーベジタリアンサラダを食べ、もう1つはリブアイステーキを食べることができるため、量が大幅に異なる可能性があることです。 「公正な」方法のマイナスは、非常に長いカウントプロセスであり、金額では常に小切手よりも少なくなります。 おなじみの状況?

ここで、中国のレストランで楽しい時間を過ごし、中国語で小切手を持ち込んだとします。 明らかなのは合計だけです。 これは金額ではなく、現在の日付であると疑う人もいますが。 または、イスラエルで事件が起こったとします。 彼らは右から左に読んでいますが、どうやって数字を書くのですか? Googleなしで答えられるのは誰ですか?

ITとビジネスに割り当てが必要な理由

そのため、IT部門は会社のすべての部門にサービスを提供し、実際には事業部門にサービスを販売しています。 また、社内の部門間に正式な財務関係はないかもしれませんが、各ビジネスユニットは、少なくともITに費やす金額、新製品の発売、新しいイニシアチブのテストにかかる費用などを理解する必要があります。 神話的な「モデナイザー、システムインテグレーターおよび機器メーカーのパトロン」ではなく、インフラストラクチャの近代化と拡張にお金を払うのではなく、これらのコストの有効性を理解しなければならないビジネスです。

ビジネスユニットは、サイズとITリソースの使用の「強度」が異なります。 したがって、ITインフラストラクチャのアップグレードのコストを部門間で均等に共有することは、すべての欠点を伴う2番目の方法です。 この場合、「公平」な方法の方が望ましいですが、手間がかかりすぎます。 最も最適なオプションは「準公平」オプションです。この場合、コストはペニーに割り当てられませんが、学校のジオメトリのように、数字のπを3.14として使用し、10進数のシーケンス全体ではありません。

ITサービスのコストを見積もることは、保有の一部を別の構造に統合または分離する場合に、単一のITインフラストラクチャを保有する場合に非常に役立ちます。 これにより、計画時にこれらの金額を考慮するために、ITサービスのコストをすぐに計算できます。 また、ITサービスの価値を理解すると、ITリソースのさまざまな用途と所有権を比較するのに役立ちます。 数千ドルのスーツを着た男性が、自社の製品がITコストを最適化し、増加する必要があるものを増やし、削減する必要があるものを減らす方法について話すとき、ITサービスの現在のコストを評価することで、CIOはマーケティングの約束を盲目的に信頼できます、期待される効果を正確に評価し、結果を制御します。

ビジネスにとって、割り当ては、ITサービスのコストを事前に理解する機会です。 ビジネス要件は、総IT予算の大幅な増加としては評価されませんが、特定の要件またはサービスの量として定義されます。

実例

大企業のITディレクターの重要な「痛み」は、事業単位間でコストを分配し、消費に比例してITの開発に参加する方法を理解する必要があるということでした。

ソリューションとして、総ITコストを最初にITサービスに分配し、次に事業部門に分配できるITサービス計算機を開発しました。

実際には2つのタスクがあります。ITサービスのコストを計算することと、特定のドライバーに従ってこのサービスを使用してビジネスユニット間でコストを分配することです(「準公平」な方法)。

一見、ITサービスが最初から適切に記述され、情報がCMDB構成データベースとITAM IT資産管理システムに入力され、リソースとサービスモデルが構築され、ITサービスのカタログが開発された場合、一見シンプルに見えるかもしれません。 実際、この場合、どのITサービスでも、使用するリソースと、減価償却を考慮してこれらのリソースにかかるコストを決定できます。 しかし、私たちは通常のロシアのビジネスを扱っており、これはいくつかの制限を課しています。 したがって、CMDBとITAMは存在せず、ITサービスのカタログしかありません。 一般に、各ITサービスは情報システム、それにアクセスする、ユーザーサポートなどです。 ITサービスは、「データベースサーバー」、「アプリケーションサーバー」、「データストレージシステム」、「データ転送ネットワーク」などのインフラストラクチャサービスを使用します。したがって、タスクを解決するには以下が必要です。

- インフラストラクチャサービスのコストを決定します。

- インフラストラクチャサービスのコストをITサービスに割り当て、そのコストを計算します。

- ITサービスのコストをビジネスユニットに分配するためのドライバー(係数)を決定し、ITサービスのコストをビジネスユニットに割り当て、それによりIT部門のコストを会社全体に分配します。

年間のITコストはすべて、お金の袋として表すことができます。 このバッグの一部は、機器、移行作業、近代化、ライセンス、サポート、従業員の給与などに費やされました。 ただし、ITの固定資産と無形資産を会計処理するための会計手順には複雑さがあります。

たとえば、SAPインフラストラクチャをアップグレードするプロジェクトを検討してください。 プロジェクトの一環として、機器とライセンスが購入され、システムインテグレーターの助けを借りて作業が行われます。 プロジェクトが終了すると、管理者は書類を作成し、会計設備が固定資産に、ライセンスが無形資産に、その他の設計、試運転およびスタートアップの作業が繰延費用として償却されるようにする必要があります。 問題1:固定資産に登録するとき、顧客の会計士はそれが何と呼ばれるか気にしません。 したがって、固定資産では、「UpgradeSAPandMigration」資産を取得します。 プロジェクトのフレームワーク内でディスクアレイが近代化された場合、SAPとは関係ありません。これにより、コストの検索と追加の割り当てがさらに複雑になります。 実際、すべての機器はUpgradeSAPandMigrationアセットの背後に隠れている可能性があり、時間が経過するほど、そこで実際に購入したものを理解することが難しくなります。

同様に、より複雑な計算式を持つ無形資産についても同様です。 さらに複雑なのは、機器がローンチされてバランスシートに載せられる時期が約1年異なる可能性があるという事実です。 さらに、減価償却は5年ですが、実際には、状況に応じて、機器は多少なりとも機能します。

したがって、ITサービスのコストを100%の精度で計算することは理論的には可能ですが、実際にはこれは長くて意味のない作業です。 したがって、より単純な方法を選択しました。インフラストラクチャまたはITサービスに容易に起因するコストは、対応するサービスに直ちに起因します。 特定のルールに従って、ITサービス間で残りのコストを分配します。 これにより、約85%の精度が得られますが、これで十分です。

第1段階では、ITプロジェクトの財務および会計レポートと「健康志願」を使用して、インフラストラクチャサービスにコストを割り当てることができない場合に、インフラストラクチャサービスのコストを割り当てます。 コストは、ITサービスまたはインフラストラクチャサービスに直接関連しています。 年間費用を分配した結果、各インフラストラクチャサービスの費用額が得られます。

第2段階では 、「アプリケーションサーバー」、「データベースサーバー」、「ストレージ」などのインフラストラクチャサービスのITサービス間の分配係数が決定されます。 「ジョブ」、「Wi-Fiアクセス」、「ビデオ会議」などのインフラストラクチャサービスの一部は、ITサービス間では分散されず、ビジネスユニットに直接割り当てられます。

この段階で、楽しみが始まります。 例として、「アプリケーションサーバー」などのインフラストラクチャサービスを検討します。 ほぼすべてのITサービスに存在し、仮想化の有無にかかわらず、冗長性ありとなしの2つのアーキテクチャに存在します。 最も簡単な方法は、使用するコアに比例してコストを割り当てることです。 「同一のオウム」を数えて、オーバーサブスクリプションを考慮して物理コアと仮想コアを混同しないようにするために、1つの物理コアが3つの仮想コアに相当することを受け入れます。 次に、各ITサービスのインフラストラクチャサービス「アプリケーションサーバー」のコスト配分式は次のようになります。

、

、

ここで、spはインフラストラクチャサービス「アプリケーションサーバー」の総コストであり、86およびはx86およびシリーズサーバーのシェアを示す係数です。

係数は、ITインフラストラクチャの分析に基づいて経験的に決定されます。 クラスターソフトウェア、仮想化ソフトウェア、オペレーティングシステム、およびアプリケーションソフトウェアのコストは、個別のインフラストラクチャサービスとして計算されます。

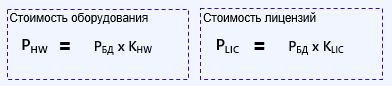

もっと複雑な例を見てみましょう。 インフラストラクチャサービス「データベースサーバー」。 ハードウェアのコストとデータベースライセンスのコストをカバーしています。 したがって、機器とライセンスのコストは次の式で表すことができます。

ここで、PHWとPLICはそれぞれ機器の総コストとデータベースライセンスの総コストであり、KHWとCLICはハードウェアコストとライセンスのシェアを決定する経験的係数です。

さらに、前の例と同様のハードウェアを使用しますが、ライセンスを使用すると、状況はもう少し複雑になります。 Oracle、MSSQL、Postgresなど、いくつかの異なるタイプのデータベースを企業のランドスケープで使用できます。 したがって、特定のサービスへの特定のデータベース(MSSQLなど)の割り当てを計算する式は次のようになります。

ここで、KMSSQLは、会社のITランドスケープにおけるこのデータベースのシェアを決定する係数です。

異なるメーカーのアレイと異なるタイプのディスクを使用したデータストレージシステムの計算と割り当てでは、状況はさらに複雑になります。 しかし、この部分の説明は別の投稿のトピックです。

結果は何ですか?

この演習の結果は、Excelの計算機または自動化ツールになります。 それはすべて、会社の成熟度、実行中のプロセス、実装されたソリューション、および管理の要望に依存します。 このような計算機またはデータの視覚的表示手段は、事業単位間でコストを正しく配分し、IT予算の配分方法と配分を示すのに役立ちます。 同じツールは、サーバーのコストではなく、関連するすべてのコストを考慮して、サービスの信頼性(冗長性)がコストをどのように高めるかを簡単に示すことができます。 これにより、ビジネスとCIOは同じルールに従って「同じボードで遊ぶ」ことができます。 新製品を計画するとき、コストを事前に計算し、実行可能性を評価できます。

Jet Infosystemsコンサルタント、Igor Tyukachev氏