簡素化された税制に関する報告の締め切りが終わるまで、ちょうど1週間が残っています。 この記事では、個々の起業家が簡易税制に関するレポートを提出する方法、それに含まれる内容、および簡易税制に関する宣言をウェブサイトで無料で生成する方法について説明します。

SPはUSNにどのようなレポートを提供しますか

簡易税制のすべての起業家は、収入があるかどうかに関係なく、その年の簡易税制に関する宣言を提出します。 通常、これは4月30日までに行う必要がありますが、今年は週末のために締め切りが延期されました。 したがって、2017年の簡易税制に関する宣言は5月3日までに提出する必要があります。

また、簡素化された税制の起業家は、年間を通じて収支の会計簿 (KUDiR)を保持する必要があります。 税にKUDiRを提出する必要はありませんが、税務監査の場合は4年間保管する必要があります。 本は電子的に記入することができますが、年の終わりには印刷し、番号を付けて、フラッシュする必要があります。

税レポートに加えて、統計へのレポートがあります。 すべての起業家が報告書を提出しなければならないとき、連続的な統計的観察が5年に1回行われます。 2015年に連続観測が最後に実行されたとき。 さらに、PIは選択的観察に分類されます。 Rosstatウェブサイトの統計にレポートを提出する必要があるかどうかを確認できます。

個人の起業家に収入がなかった場合

次に、彼は単純化された税制に「ゼロ」申告を提出する必要があります。

個人に免税期間がある場合

その後、彼はまだ、税の休日が報告を免除されていないため、簡素化された税制に関する宣言を提出する必要があります。 この場合、申告書には税率0%が示されています。

IPに特許がある場合

起業家が単純な税制なしで特許のみを持っている場合、申告書を提出する必要はありません。 特許と簡易税制を組み合わせた場合、簡易税制(通常または「ゼロ」)の申告書も提出する必要があります。

簡易税制に関する申告書の記入方法

簡素化された税制宣言は、タイトルページと2つのセクションで構成されています。 最後から宣言に記入する方が良いです。 セクション2.1.1は、発生主義ベースで支払われる所得、税金、保険料を示します(つまり、年初から第1四半期-3月31日まで-6か月-6月30日まで-9か月-9月30日まで-最大31 12月)。 次に、これらのデータに基づいて、セクション1.1で、簡素化された税制の下での前払い(税)が支払われるか、減額されます。

申告書には、簡易税制の下で支払われる前払金(税)ではなく、支払わなければならない金額が示されています。 たとえば、第1四半期に収入があったが、前払い金を支払わなかった場合、申告書でそれを示す必要があります。 前払い金の支払いが少なかったり多かったりした場合、 計算された前払い金は宣言で計算され、特別な式に従って計算されます。

申告書は、個々の起業家の居住地の税務署に提出されます。 申告書は、直接または公証人の委任状により提出することができます。また、申告書と投資リストを郵送することもできます。

検査の詳細は税務ウェブサイトで見つけることができます。

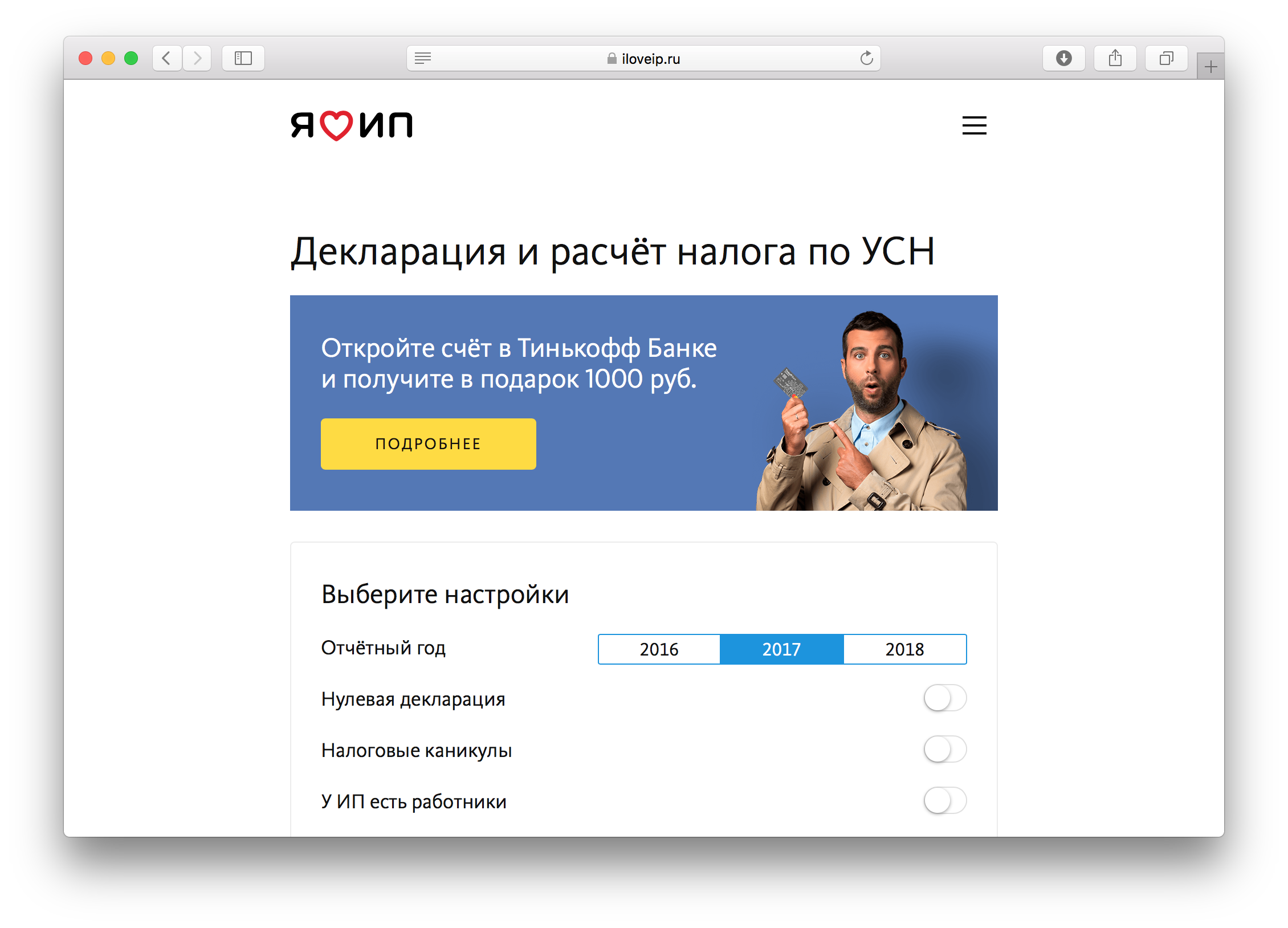

オンラインでの税務申告と税額計算

税を計算し、 当社のウェブサイトの簡易税システムで納税申告書を無料で生成できます。

申告を作成するには、TIN(または氏名)と住所を示します。 残りのデータは自動的に入力されます。 次に、各四半期の単純な税制の下で、収入、支払った保険料、および前払いを示します。

このサービスは、簡素化された税システムで税を計算し、PDF形式(税の提出用)およびXML形式(電子形式での送信用)の宣言を生成します。 XMLファイルをUSBフラッシュドライブに書き込み、通常の宣言でファイルできます。

PDF宣言は2次元バーコードで生成され、税務当局によって受け入れられます。

SPはどのようなレポートをSTSに渡しませんか

簡素化された税制上のIEは、会計記録を保持せず、会計レポートを引き渡しません。

また、従業員がいない場合、保険料に関するレポートを提出する必要はありません。 その場合、個々の起業家は保険料の計算、4-FSS、SZV-MおよびSZV-STAZHフォームの計算を引き渡し、個人所得税(フォーム6-個人所得税および2個人所得税)も報告する必要があります。 この場合、会計士を雇う方が良いです。

原則として、STSのFEはVATを支払いません。 しかし、起業家が誤ってVATで請求書を発行した場合、彼は税金を支払い、VAT申告書を提出する必要があります。

USNの個々の起業家は、たとえ彼らが支払いをしたとしても、固定資産税、輸送または土地税の申告書を提出する必要はありません。

簡易税制に申告をしないとどうなりますか

申告書の提出に10営業日遅れた場合、税務署は現在の口座をブロックすることがあります。

簡素化された税制で税金を返還しない場合、遅延の各月の未払い税額の5%のペナルティが規定されますが、30%を超えません。 たとえば、「ゼロ」申告がある場合、または申告を提出せずに税金を支払った場合、最低罰金は1000ルーブルです。

前払いを行わないとどうなりますか

簡易税制の前払いおよび税金の未払いについては、年間約10%の罰金が発生します。 リンクの計算機を使用してペナルティを計算できます。

税金を払わないとどうなりますか

ペナルティに加えて、税金は未払い金額の20〜40%の罰金を課す場合があります。

税金の支払い方法と個々の起業家の貢献についてはすでに書いています。 2018年以降、保険料の規模は変わり、固定部分は32,385ルーブルです。 (PFRでは-26 545ルーブル、FFOMでは-5840ルーブル)。 PFRの追加1%の支払条件も変更されました-7月1日まで。 他のすべては同じままです。

ご質問がある場合は、コメントを記入してください。