おそらく、ビットコインには銀行またはそれに相当する銀行が必要ですか?

背景

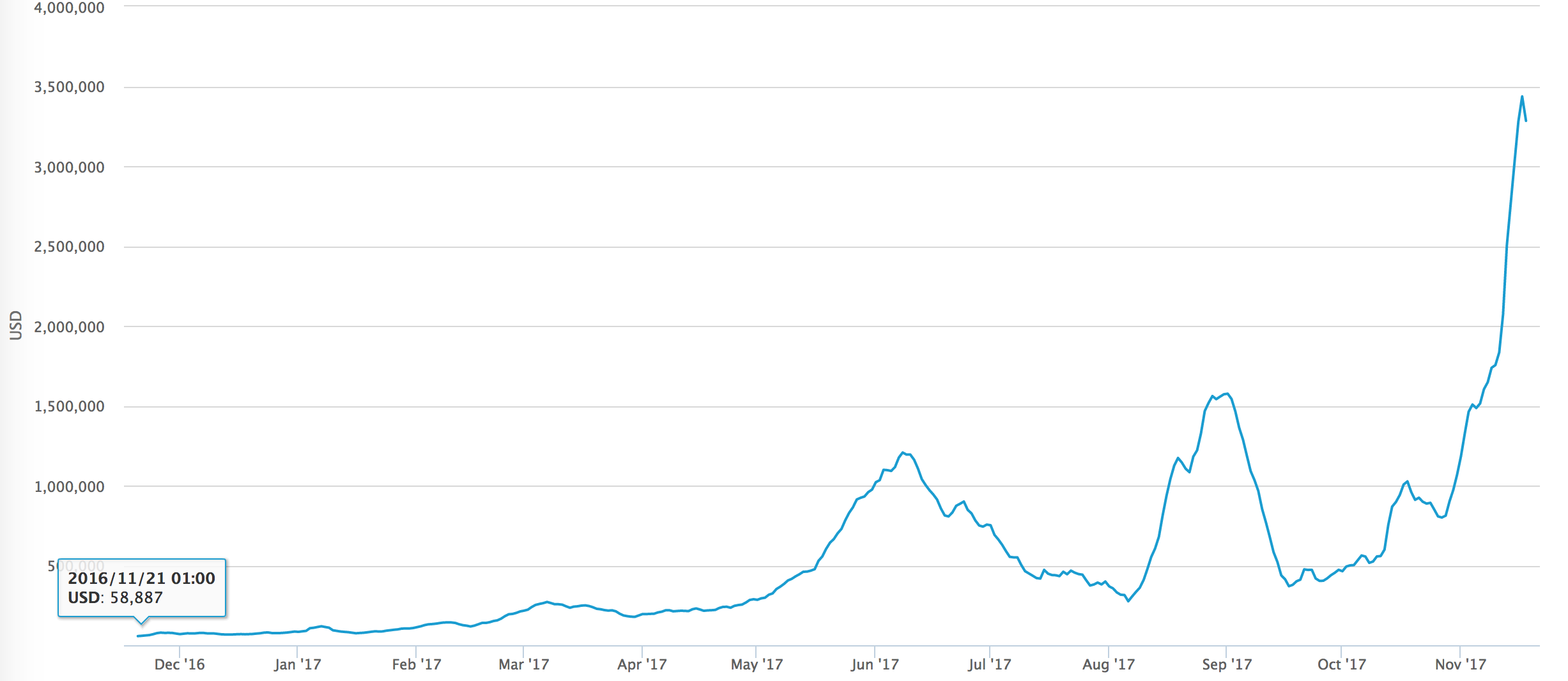

2016年には、トラブルの前兆はなく、トランザクションは安価で、トランザクションあたり0.15ドル(バイトあたり50サトシ)でした。 注:ビットコインでは、通貨での取引額は重要ではありませんが、取引のサイズのみが重要であるため、1,000,000ドルの振替は1ドルの振替と同じです。 私を含め、一部の愛好家は、取引手数料がマイニング以上のものをもたらす場合、マイニングなしでネットワークが機能するはずだと考えました。 この瞬間が来ましたが、それほどバラ色にはなりませんでした。

ブロックを比較すると、バイトあたりの価格がBTCで正確に50から1250サトシ(誇大宣伝中)に増加したことがわかります。 つまり、ビットコインを$で10倍に増やすと、トランザクション価格が$ 0.15から$ 21.7に上昇したことになります。 明らかに、この成長は投機的であり、トランザクションごとにそのような価格を支払う余裕がある人がいました。 しかし、ストアでビットコインを支払うか、マイクロペイメントに使用する予定の人はどうですか? 他の暗号通貨に喜んで切り替える人でさえ閉じ込められました。取引所で取引するには、少なくとも1つのトランザクションが必要です。

取引規模と価格

私たちは長い間、大量の作業に慣れてきました。より多くのヒントを払ってください。 取引所、銀行、店舗が取引量の%を請求することは、私たちにとって不思議ではありません。 そして、真実はthis%が組織の「欲」によって支配されているということです。 ビットコインは組織ではなく、マーケットプレイス、ライブトランザクションマーケットであるため、鉱夫はブロックで収益性の高いトランザクションを含みます。 しかし、人々は依然として大量のヒントを残す傾向があるため、大規模なビットコイン取引が行われると、ビットコインの1バイトのコストが急激に上昇し、すべての小さなトランザクションが船外に投げ出されます。

最も簡単な支払い取引を検討し、どこで保存できるかを考えてください。

トランザクションサイズ=NumberOfInputs∗180+NumberOfOutputs∗38+10+/−40

最小サイズは約220バイトです。 一度に1000人を支払いたい場合、「1回の支払い」のサイズは38バイトになる傾向があり、これは5倍の収益性があることに注意してください。 また、多くのソースからお金を得ないようにすること、または可能であればそれらを1つのトランザクションに結合することも重要です。 5000の入力= 1 MBを組み合わせると、ブロック全体になり、コストは約50,000ドルになります。 1か月あたり1,000,000の支払いを受け取り、その後100のサプライヤで決済する店舗に対して何をすべきかという問題は未解決のままです。

興味深い点は、ビットコイン取引の経済が閉じられているということです。取引を行いたい場合は、ビットコインで手数料を支払います。 したがって、市場レートに依存する$単位の取引コストではなく、BTCのコストを調べる価値があります。 トランザクションの量が増加しているため、BTCのコストは1年で10倍に増加しています。

ビットコインのスケーラビリティ

ブロック内のバイトのコストを削減する最も簡単な方法は、パフォーマンスを向上させることです。 Bitcoinと100 ICO / Coinを簡単にスケーリングできるという噂は既にそうなっていますが、噂は残っています。 これまでのところ、1 MBブロックに近づいているコインはないため、2 MB Litecoin / DashCoinブロックの導入は時期尚早であり、平均的な必要量は約100 KBです。 8 MBのビットコインキャッシュでさえ、平均100 KBブロックを生成します。

生産性を向上させるには、次の3つの明らかな方法があります。

-ブロックサイズを増やす

-ブロックマイニングの速度を上げる

-トランザクションサイズを縮小する

最初の2つの方向は互いに密接に関係しています。1MBの検証には1分以上かかることがあり、ネットワーク上にブロックを分散してフォークが表示されないようにするには時間がかかるためです。 現在、ネットワークでの検証と配布を加速するための作業が進行中ですが、ビットコインにはすでに4 MBのSegwitブロックがあるため、可能な加速は2〜4倍です。

トランザクションのサイズを小さくすることが最も有望な要素です。 ライトニングネットワークの原則は、ネットワーク外で債務を交換し、記録する頻度を大幅に減らすことです。 残念ながら、この原則は、ネットワーク内で常に1つのエージェントと対話する場合にのみ適用されます。 この原則には美しい数学的基盤がありますが、実際には、誰かと大量のトランザクションを行う場合、Lightning Networkなしで同様のアプローチを使用できます。 最良のアプローチは、トランザクションコストが0になる傾向がある場合です。ブロックチェーン内の最小レコードでも既に65バイトであるため、Segwitを考慮すると4〜8倍になります。

他のブロックチェーンからの助け

議論されているソリューションの1つは、ICOを実施してトークンを販売したい人が十分にいるため、他のブロックチェーンを使用することです。 実際、トップ10コインの負荷は10%未満です。つまり、生産性を少なくとも100倍高めることができます。

主な欠点は、人々がビットコインを使用したいということであり、これはビットコインブロックチェーンによってのみ保証されます。 トランザクション中のコイン交換は、トランザクションがビットコインシステム内にある必要があるという事実につながります。 マスターコインのようにビットコインでお金を集めて、独立したブロックチェーンになり、ビットコインのブロックチェーンで取引を修正しようとすることができますが、ここでも取引手数料の増加は大きなトラブルで脅かされます。

現在、Plasmaはサブブロックチェーンと調停システムを備えた興味深いソリューションを提供していますが、欠点がないわけではありません。

ビットコインバンキングタイム?

1 Satoshi = 1 Cent、1 BTC = $ 1,000,000の場合、理論的にはそれほど多くありません。 時価総額BTC = 21兆ドル、世界の資金需要を大きく下回っています。 しかし、トランザクションコストは5〜100ドルになる可能性が高く、これは非常に大きなものです。

暗号の世界では「銀行」という言葉を好む人は誰もいません。なぜなら、それは必然的に法定通貨や厳しい融資に関連付けられているからです。 最も興味深いことに、現実の世界では、銀行は同様のスケーラビリティの問題に直面しています。 銀行にお金を渡し、支払いにプラスチックカードを使用することにより、銀行はすぐに別の銀行に送金せずに、債務メモを発行して後で決済します。

このスキームは完全にスケーリングされますが、ビットコインに直接適用することはもちろん、望みはありません。 主な問題:銀行がローンの借方を満たさず、銀行が倒産を予想する場合、ビットコインを受け取りません。 そして、これはまさにビットコインの使用を避けたいものです。 私たちのお金は私たちに残され、安全に保存されなければなりません。

営業費用ローン

実際、銀行への信頼に応じて、毎週または毎月$ 100-10000の部分で銀行にお金を与えることにより、この問題を排除できます。 このスキームでは、Lightning Networkを使用することが理想的です。これは、当社に代わってすべてのマイクロペイメントが銀行によって行われ、銀行のみで支払うためです。

キャッシュアウトと支払いを受ける

おそらく、誰が支払いを受けるアカウントを選択する必要があります:銀行または個人のBitconアカウント。 個人口座を受け取ると、取引手数料が差し引かれます。

操作「キャッシュ」は、銀行に発行されたローンから引き出して、ビットコインのアカウントに振り替える操作です。 当然、ここでは、ローンを作成するときと同様に、取引手数料を支払う必要があります。

6ankネットワーク

当然、支払いの送信者と受信者が同じ銀行またはネットワークに属していない場合、スキームは機能しません。これは、トランザクションをブロックチェーンに記録する必要があるためです。 同様のソリューションがすでに存在します-これらはVisa / Mastercardなどの国際銀行ネットワーク、および暗号アナログです-Ripple。 したがって、送信者と受信者は同じ銀行ネットワークに属している可能性が高くなります。 銀行ネットワーク間の競争は、再び信頼と評判のメカニズムを改善できます。

実際、州がこのブロックチェーンネットワークを提供している場合、これは税金を計算するための主要な基準であるため、はるかに正確です:VAT、所得税、売上税。 もちろん、この場合のビットコインは超国家通貨であり、文字通り理想的なオフショアゾーンになるため、これは起こりそうにありません。

購読料

奇妙なことに、ビットコインバンキングシステムでは、お金はあなたのものであり、システムが機能するためには、システムの使用に対して銀行に支払う必要があります。 たとえば、制限は、売り手が高い取引コストを支払わない限り、個人顧客(銀行からのみ)からの購入を受け入れないことです。

銀行のネットワークで最も重要なことは、特定の銀行が他の銀行に借金を返済できるという評判であり、そのためにはもちろん私たちに支払わなければなりません。 そうしないと、ある銀行の倒産が他の銀行の口座残高に必然的に影響を与えます。

PS銀行は古い金融システムの遺物ではなく、新しいシステムの機関車でもあると思います。 確かに、銀行はビットコイン銀行になるには長い道のりを歩かなければなりません。