米国に本拠を置くクラウドベースのコンピューティングセンターであるSalesforceによると 、若者の回答者のほぼ半数(ジェネレーションYまたはミレニアル世代)は、 銀行のSMSアラートを受け取りたいと言っています。 285人のユーザーのうち、回答者の43%がそのようなアラートを購読しました。

これは、ユーザーがスマートフォンで忠実に受け入れることを望んでいるまれなタイプのコンテンツの1つです。 できたらいいのに! 結局のところ、これは、ご存じのとおり、アカウントとコントロールを愛するお金です。

個人の財務を管理または表示するとき、クライアントはモバイルデバイスを介して提供される情報の研究に完全に集中します。 これは、銀行が次のデータを送信するためです。a)完全に関連性があり、b)十分に保護されている。 したがって、銀行のタスクは、シームレスな統合、セキュリティ、およびモビリティを結合することです。

近年、プロのSMSプラットフォームは、同様のタスクに対処できるA2P SMSソリューションの開発に多くの時間とリソースを費やしています。 このように、専門プロバイダーは銀行やカード所有者に、幅広いモバイル金融サービスを含む企業向けのSMSシステムを提供します。

セキュリティインフラストラクチャに対する真剣な調査と更新の結果、新世代のSMSシステムの機能は大幅に拡張され、現在では、認証用の安全でないデータ(銀行カードのPINコードなど)をリアルタイムで配信するオプションが含まれています。 このタイプのセキュアSMSプロセス(SSMS)は、多くの点で、文字に基づく標準サービスに近いものです。

私たちは皆、PINコードが内部にあるこれらの銀行の安全な封筒を覚えています。 このテクノロジーは、リスク、コスト、納期の一部に関連しています。 さらに、カード所有者は、伝書鳩が到着するまで新しいカードを使用できません。 冗談として冗談を言うが、そのような時間間隔は経済的損失を伴う。 定期的な郵便配達には約1週間かかり、銀行はPINコードを提供する時間を失います。 このような損失は、最初に発行された各カードの予想年間費用の約2%を占めています。 実際、社内の調査では、標準の印刷データや郵送データと比較して、PINあたり平均で40〜60%の節約になることが示されています。

今日、専門のプロバイダーの助けを借りて、このような長いプロセスは、PINコードの便利なモバイル配信で簡単に置き換えることができます。

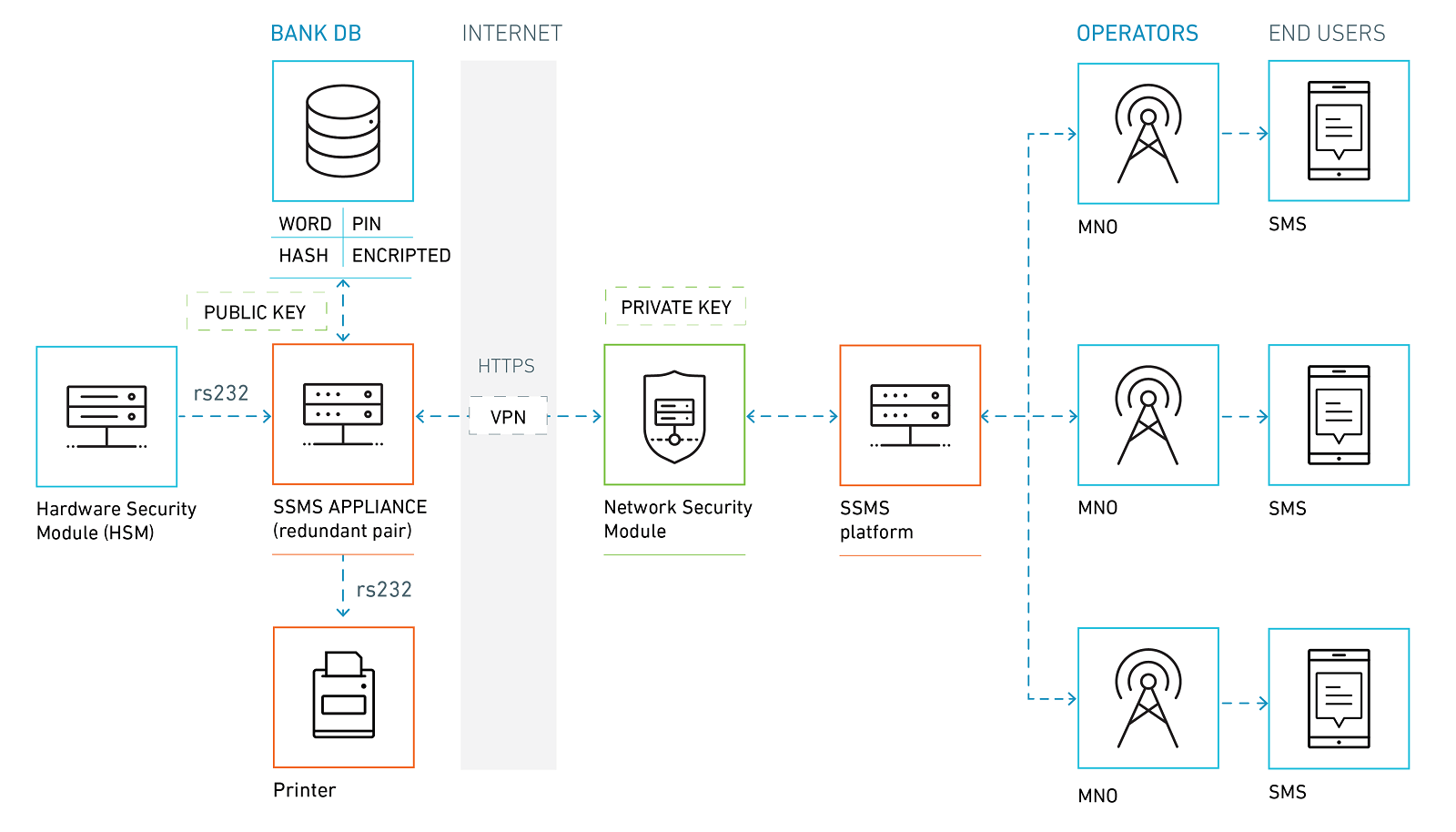

どのように機能しますか?

SSMSプラットフォームを介して送信されるすべてのメッセージは、Payment Card Industry Data Security Standard(PCI DSS)Level 1通信チャネルを介して、信頼できる電気通信事業者に直接配信されます。 。

RSA 2048ビット暗号化、公開鍵および秘密鍵は、情報交換中のセキュリティを確保するために使用されます。 クライアントは、適切なPINを選択するために使用される秘密の単語、カード番号、電話番号の組み合わせである、関連する秘密データを提供するPINを要求します。 PINコードを作成して暗号化した後、携帯電話とは別に保存され、カードを使用するプロセスで秘密の単語が使用されます。 このプロセスの間、誰も特定のカードのPINコードを取得または傍受することはできません。 正常に配信されると、PINコードはシステムから自動的に削除されます。

セキュリティ技術

危険なシナリオの数が増えているため、クレジットカードトランザクションに不正検出システムを絶えず適応させることは、すべての主要な金融関係者にとって主要なタスクです。 ただし、適切な技術を使用することにより、不正の発生を減らすことができます。

多くのカード所有者が海外に旅行し、世界中で営業している銀行は、多数の取引が国際的に行われることを保証する必要があります。 番号検証や位置情報などのサービスを使用すると、クライアントがローミングしているかどうかを判断し、データを使用して不正リスクを正確に評価できます。

カード取引を実行する試みが海外で登録されている場合、クライアントの携帯電話番号がローミングしているかどうかを判断できます。 番号がローミング中でない場合、ユーザーはおそらく海外にいないため、取引の合法性は疑わしいです。 したがって、このようなシステムでは、ATMの位置を特定するデータを使用して、クレジットカードをブロックする前に銀行が追加のチェックを実行して、こうした不正なシナリオを防止できます。

若い視聴者に好まれ、モバイルテクノロジーが銀行からの最も頻繁に通知される3つの方法のうち2つを占有し、27%がモバイルバンキングアプリケーションに完全に依存している世界では、銀行が顧客が提案する契約条件で顧客と絶えず通信することが重要です。 これらの技術は音声通信やインターネットと同じくらい身近になりつつあり、ユーザーは銀行から現代の状況に適したソリューションを期待しています。