金融業界は活発に変化しており、誰もが新しい現実に適応できるとは限りません。 従来のプレイヤーと初心者の間の対立が最も厳しい少なくとも3つの領域があります。

- リテール銀行とオンライン銀行。 古典的な銀行が提供する小売サービスのほとんどは低価格で提供でき、高品質のオフィスは高価なオフィスをまったく必要としません。

- P2P融資に対するクレジット組織。 借り手と貸し手の仲介者として機能するプラットフォームは、銀行セクターに積極的に踏み込んでおり、投資家に高いリターンを提供し、ローンを取得したい人に意思決定を自動化します。

- ポートフォリオマネージャーとロボコンサルタント。 ロボアドバイザーは、投資家に低い手数料、低い投資しきい値、高いリターンを提供します。 さらに、自動化された戦略は人的要因の影響を受けず、オンラインでの投資の透過的なレポートがあります。 多くの投資家や銀行はこのトレンドを見逃しておらず、クライアントに自動コンサルタントを積極的に導入しています。

技術革新は、金融業界のほぼすべての分野で発生します。

- リテールバンキング

- 貸出

- 支払いと送金

- 資産管理

- 市場と取引所

- 保険

- ブロックチェーン技術

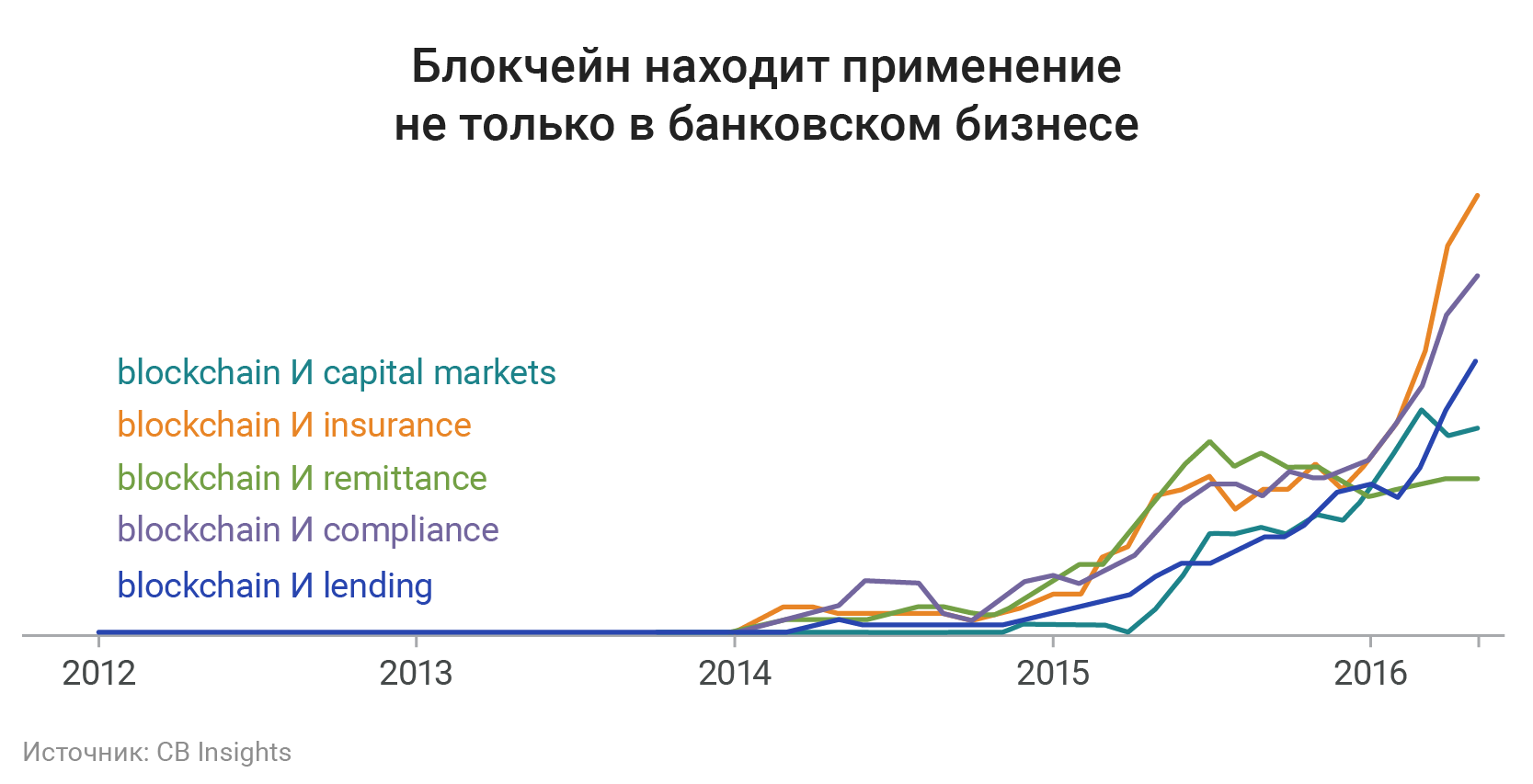

私たちはトレンドを注意深く追跡しており、分析会社CB Insightsのプレゼンテーションからいくつかのチャートを表示したいと考えています。 グラフは、2012年から2016年までの期間における検索クエリの比較人気の動きを任意単位(最大値= 100ポイント)で示しています。

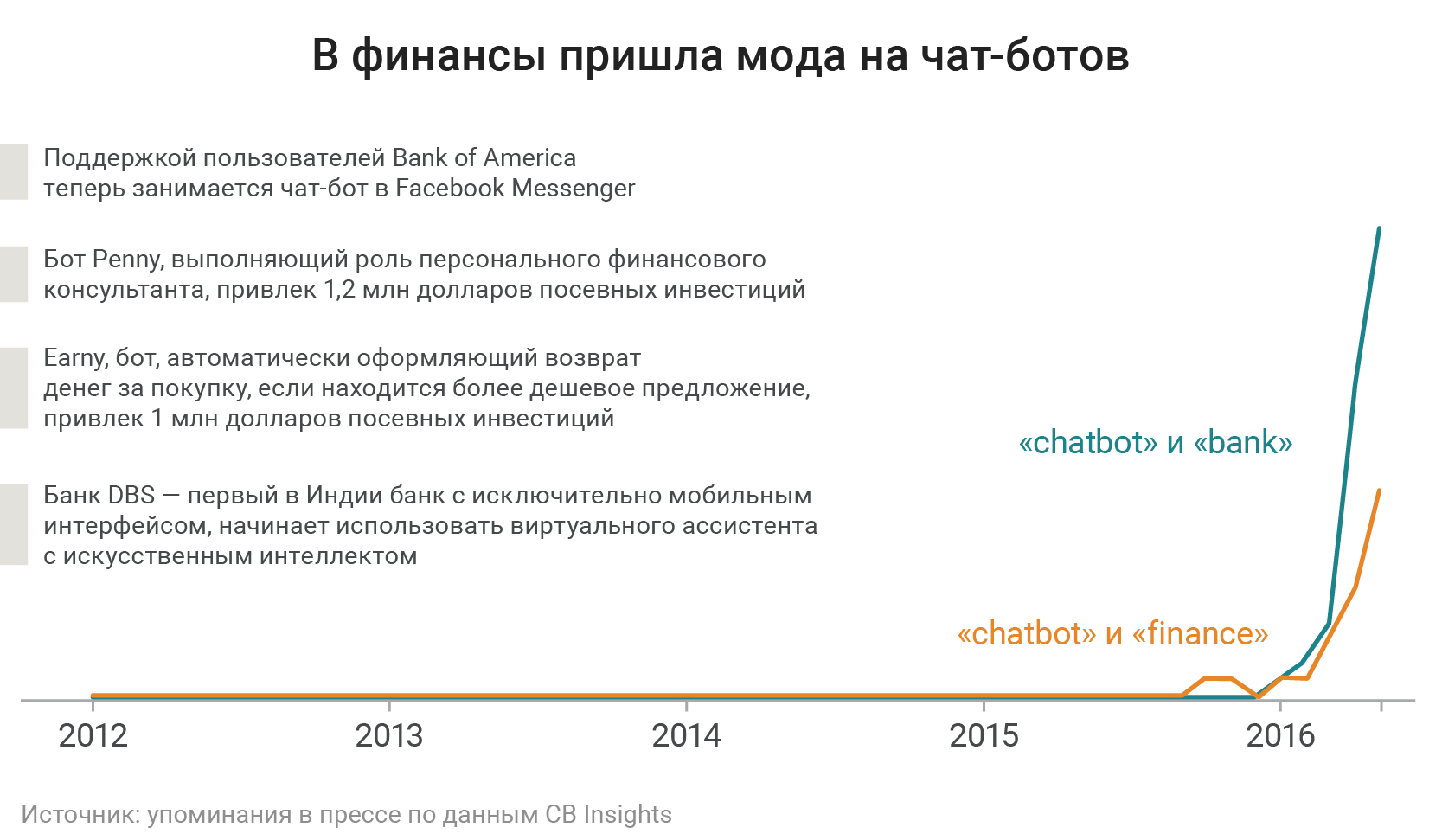

1.金融および銀行のチャットボット

2.相互保険

3.外国人投資家がアメリカのフィンテックに投資する

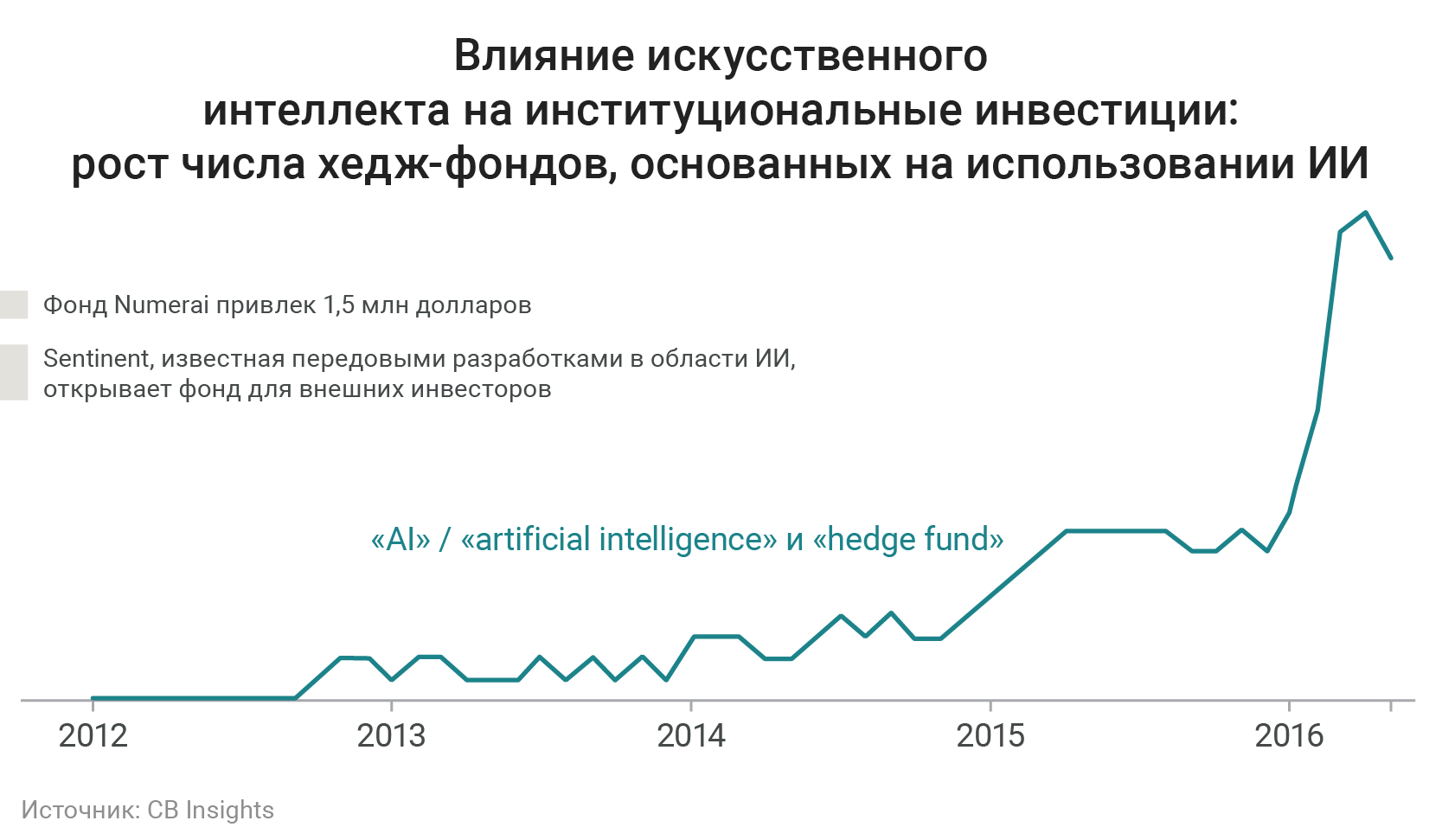

4. AIを使用したヘッジファンド

5.従来の金融サービスにアクセスできない人々にサービスを提供する

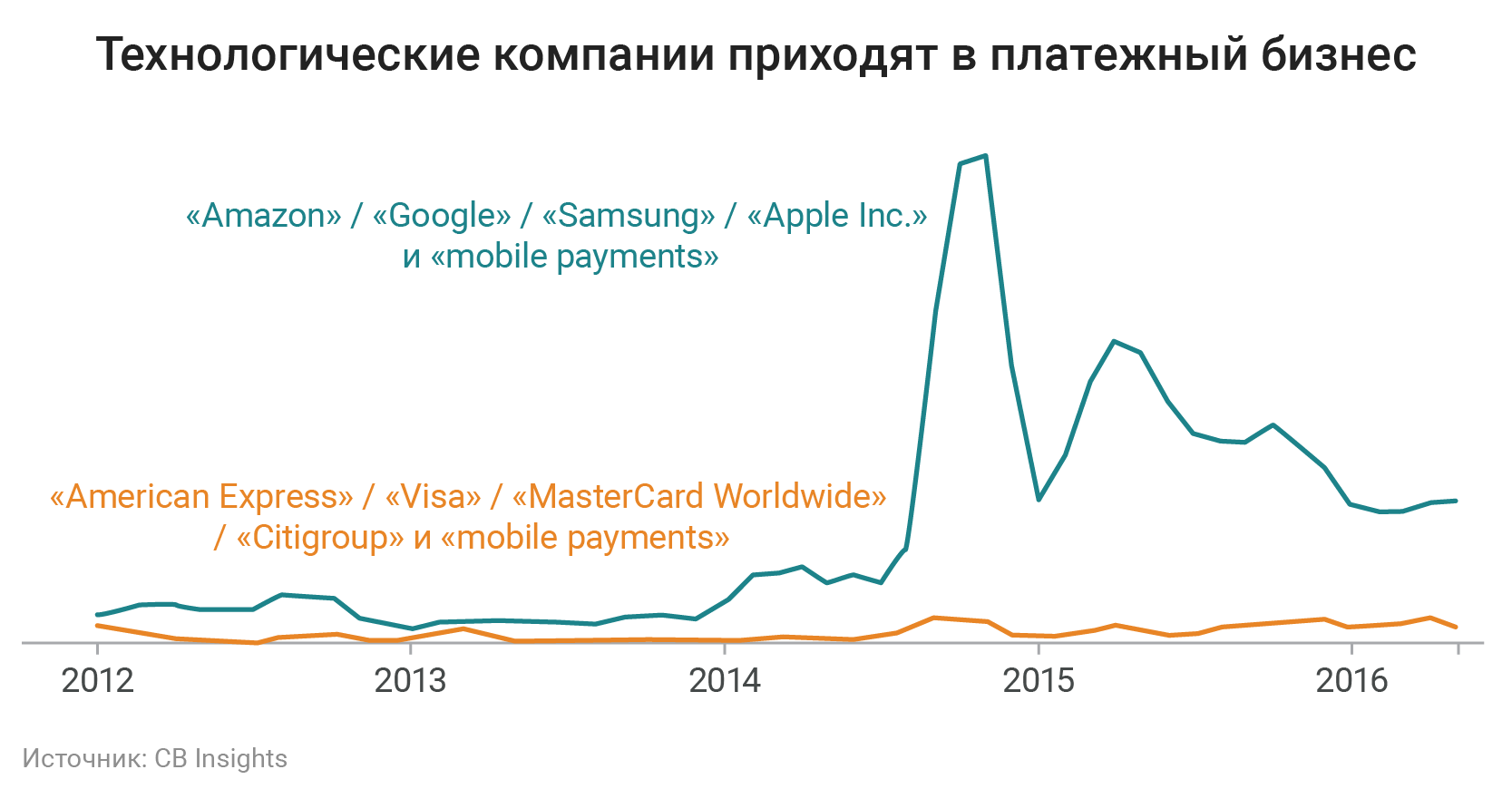

6.大手テクノロジー企業が決済ビジネスに参入

7.不動産投資

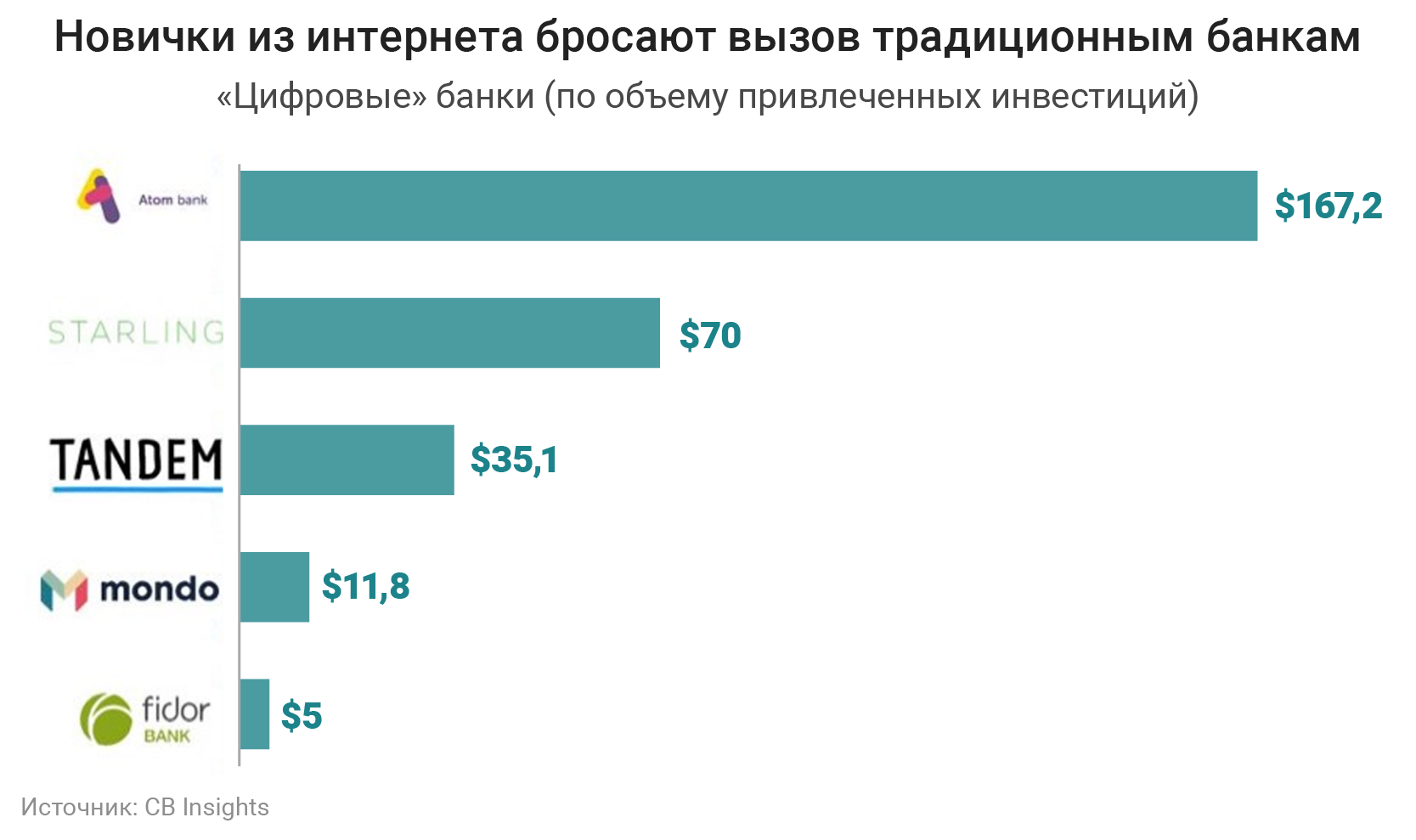

8.オンラインバンキング

9.ブロックチェーンの実用的なアプリケーション

昨年は、投資に関してフィンテック業界にとって記録的な年でした。 KPMGによると、190億ドル以上が業界に投資されており、そのうち13.8はベンチャー融資を受けた企業に投資されています。 2016年の最初の2四半期の結果によると、この金額は年末までに半分に増加するはずであり、これは新規プレイヤーにとって最も急成長している業界です。

以下の投稿では、起業家が金融と技術の交差点でビジネスを行うことを決定するときに通常直面するもの、どのような技術的な困難に遭遇する可能性があるか、それらを解決する方法、金融業界で働く、無料の金融データを取得する場所、フィンテック製品を作る方法について話します。金融市場へのアクセスのための独自のインフラストラクチャの実装について考えています。