長年、株式市場の参加者は、将来の価格変動を予測する方法を開発しようとしてきました。 これには、特別なアルゴリズムとソフトウェア 、 機械学習、またはGoogleトレンドなどの外部サービスが使用されます。 これまでのところ、100%効果的な予測手法はありません。

マカオ大学の研究者は数年前にトレンドフォローアルゴリズムの有効性の分析に焦点を当てた論文を発表しました。これは価格の変化を予測しようとせず、その変化にリアルタイムで正確に対応します。 この研究の主な考えに注目してください。

はじめに

一般に、このような予測を行う可能性を評価するには、主に2つのアプローチがあります。 彼らの最初の信者は、価格動向のパターンを分析することで市場を予測できると考えており、予測の精度はこれらのパターンを検出する正しい方法と正しいパラメーターのセットを使用することに依存します。 2番目のアプローチは、株式市場が完全にランダムであり、数式を使用して予測することは不可能であることを前提としています(そうではないという数学的証拠もあります)。

これら2つの「学校」の合流点で、トレンドに従う方法が生まれました。 彼は、市場のトレンドはランダム変数であると示唆しています。 したがって、予測を試みる必要はなく、長期の価格変動を分析することで売買シグナルを生成するだけで十分です。 この方法は、トレーダーが通貨ペアでポジションをオープンまたはクローズするタイミングを決定するためにそれらを使用する金融市場で広く使用されていますが、株式市場ではそれほど広く使用されていません。

本日の記事では、2種類のトレンドフォローアルゴリズムについて説明します。 研究者は、これらのアルゴリズムの適用の有効性を分析することを目標として設定しました。

市場を分析する2つの方法

株価を予測するには2つの方法があります。

- 基本分析 -この場合、アナリストは、株式自体よりも株式取引所で取引されている会社に関連する情報を評価します。 市場での特定のアクションに関する決定は、会社の以前の活動の分析、収益と利益の予測などに基づいて行われます。

- テクニカル分析 -この場合、株価の振る舞いが調べられ、そのさまざまなパターンが明らかにされます(時系列の分析が使用されます)。

株式市場で価格を予測するために以前に議論した方法の多くは、テクニカル分析の分野にあります。 過去の価格を分析することで将来の動きを予測することが可能かどうかについて、投資家と科学者の間で激しい議論があります。

ここでトレンドを追跡する方法は代替です。予測を作成することを意味するものではなく、最近発生したイベントまたは現在発生しているイベントにのみ応答し、将来については考慮しません。 さらに、取引には特定の統計ルールが適用されます。主なタスクはそれらを策定することです。

トレンドに従う:基本原則

傾向追跡アルゴリズムの成功または失敗は、その前提となる仮定に依存します。 まず、この仮定には、多くの要因の結果である価格トレンドの出現の規則性が含まれます。 2番目の重要なポイントは、トレンドを形作る価格の動きから利益を得るアルゴリズムの能力です。

すべてのトレーダーは、「損失の制限」と「利益の最大化」に努めています-強力なトレンドと同期することで、最大限の収益を上げることができます。 そして、これを行うために、トレーダーは取引の感情的な部分(「直感」)を脇に置く必要があります-トレンドに従う方法は、いつ完了するかを推測することを含みません。 それどころか、この瞬間が始まった直後に行動する必要があります。

これに基づいて、パフォーマンス確率スコア(PPS)モデルが開発されました-価格行動の分析を組み合わせて、リスクと潜在的な利益の評価を作成します。 モデルの中核は、価格の振る舞いを負と正にバイナリ分離したものです。 この方法による取引の基本的なルールは、明確な変化が起こるまで肯定的または否定的な格付けを保持するように聞こえます-再び、予測なし、変化への反応のみ。

トレンド電力価格分布

取引の適切な時期を判断する方法

株式市場の価格の変化は、取引からの利益を増やすか、状況が不幸な組み合わせになった場合の損失を減らす機会を提供します。 既存のトレンドに反する価格の変化が検出された場合、すぐにポジションをクローズするか、現在のトレンドの変化の確認を待つか、新しいトレンドに従ってポジションに再入するかの選択が生じます。 このような決定を行うプロセスを自動化するには、いくつかの重要な側面を考慮する必要があります。

- トランザクション管理 -特定のルールに基づいて購入または売却する金融資産の量に関する決定。 たとえば、リスクを最小限に抑えるために、高ボラティリティまたは市場の下落期間中に取引量が減少する場合があります。 これの目標は簡単です-より良い傾向を予想して、悪い時期の損失を減らすことです。

- 市場価格 -システムは市場価格のみを入力として使用できます。 一部のデータは取引履歴から収集できますが、価格の変化の方向を予測するために使用することはできません。 トレンドフォローアルゴリズムを使用して取引システムを作成するには、できるだけ最新の相場を取得する必要があります。 時間と価格が主な要素です。

- ルール -上記のように、損失を制限し、利益を最大化する必要があります。 そのためには、トレンドフォローシステムの枠組み内で、基本的な指標を考慮しないルールが必要です。 彼らは、市場への参入の瞬間、ポジションを保持する時間、ポジションが収益性を失ったときのポジションからの離脱の瞬間について決定することによってのみ、取引を自動化すべきです。

PPSモデルに基づいて、研究者はそのような取引システムの実装に対する新しいアプローチを開発しました。 価格トレンドから抽出された2つのシグナルに基づいて動作します。この情報に基づいて、ポジションの開始と終了が決定されます。

ルールPおよびQ

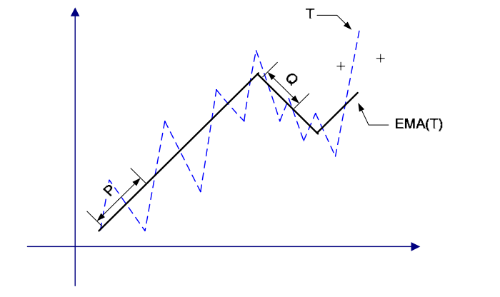

この場合の損失の制限と利益の最大化に関する上記のルールは、PとQの2つの変数に基づいています。最初の変数は、ポジションを開く必要がある瞬間を決定するために使用されます。 市場トレンドをTとして表す場合、時間t-価格(t)の関数です。

この場合、現在の価格がトレンドのPポイントを超えるとシステムがポジションをオープンし、逆にQレベルを下回るとポジションはクローズされます。

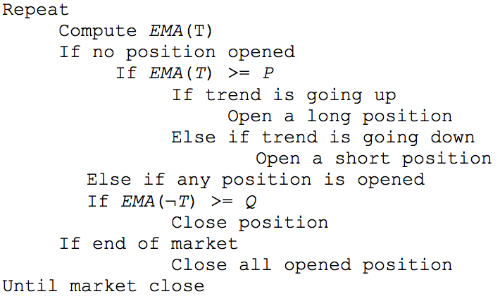

ただし、実際には、このような明確な線に沿ってトレンドは発達せず、はるかに変動しやすく、価格は一時的に一般的なトレンド線を上下します。 したがって、ルールPとQをトレンドTに直接適用することはできません。頻繁な価格変動は、売買のための膨大な数のトレーディングシグナルにつながります。 これを回避するために、指数移動平均(EMA)が使用されます。これは、式によって計算されます。

ここで、価格(t)は時刻tの現在の価格であり、nは日中取引の分単位の期間数または非日次取引の日数であり、tは市場の時点です。 PおよびQおよびEMAルールを使用するためのロジックは、次の擬似コードで説明されます。

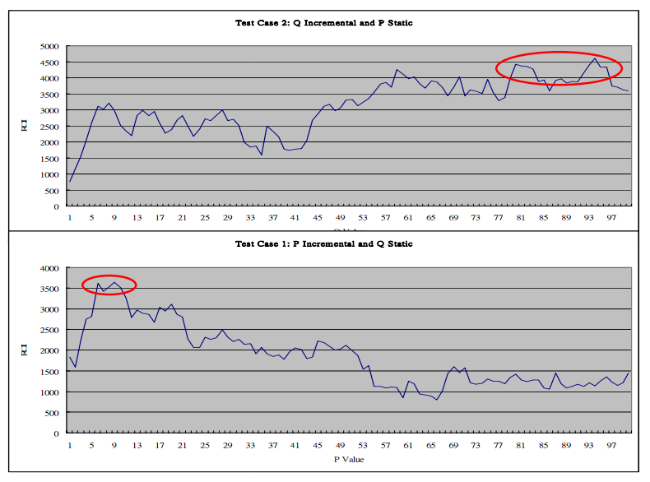

この場合、PとQの値は履歴データに基づいて計算されます。 最終決定にはいくつかの方法があります。 これらの最初の方法は、PとQの多くの組み合わせをテストするブルートフォース法です。別の方法は、ニューラルネットワークを使用することです。

ヒューリスティック測定を使用して取得したPおよびQの値の範囲

肯定的な結果を生成するPとQの異なる値を選択できます。

適応ルールPおよびQ

前のセクションでは、PとQの値は、比較的長い時間間隔で最良の結果を与える値を分析することによって取得されました。 ただし、トレンドの特定のセクションでうまく機能したルールは、別のセクションではそれほど良くないかもしれないことは明らかです。 これは、PとQを選択するプロセスを変更して、動的に選択できるようにする必要があることを意味します。

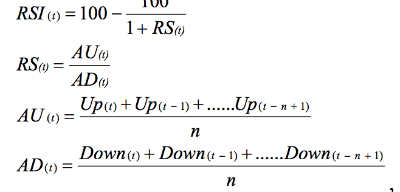

新しいルールはP 'およびQ'と呼ばれます-それらの値は動的に変更できますが、以前のように変更されないままではありません。 この場合、Relative Strength Index(RSI)などのいくつかのテクニカル分析ツールを使用して、ポジションに出入りする瞬間を判断できます。 次の式で計算されます。

ここで、AUはn期間の平均価格上昇、ADはn期間の平均価格低下、nはRSI期間の数(通常は14に設定)です。

シンプルなユースケース。 次の図では、RSIの範囲は0〜100です。レベル70を超える資産は「買われ過ぎ」と見なされます。これは、資産を再評価できることを意味し、価格下落の良い候補です。 同様に、RSIがレベル30に達すると、これは資産の過小評価の確実な兆候です。

その結果、RSIと適応P&Q戦略を使用して、ポジションをオープンするための以下のルールを策定できます。

P 'でロングポジションを開くには:

- 価格が上昇しています

- RSI(t)はEMA(RSI(t))よりも大きい

- EMA(RSI(t))40未満または60を超える

Q 'のショートポジションの場合:

- 価格が下がっている

- RSI(t)はEMA(RSI(t))よりも小さい

- EMA(RSI(t))i 40未満または60以上

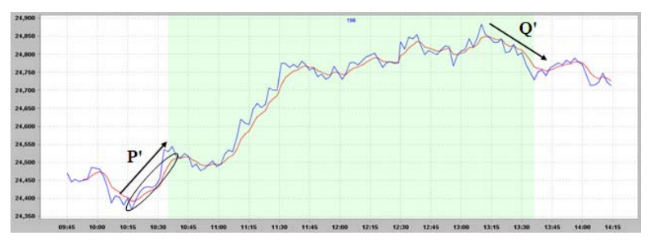

以下の図は、ロングポジションを開く例を示しています。10:35に、関連する条件が満たされた後に開かれました。 13時36分に、ショートポジションをオープンする基準が機能し、ロングポジションがクローズされました。

P 'およびQ'の値は、RSIに従って適応的かつ動的に変化します。 取引中に、この戦略はトレンドの変動を評価し、それに応じて売買シグナルを生成します。

このような戦略の擬似コードは次のとおりです。

シミュレーションと結果

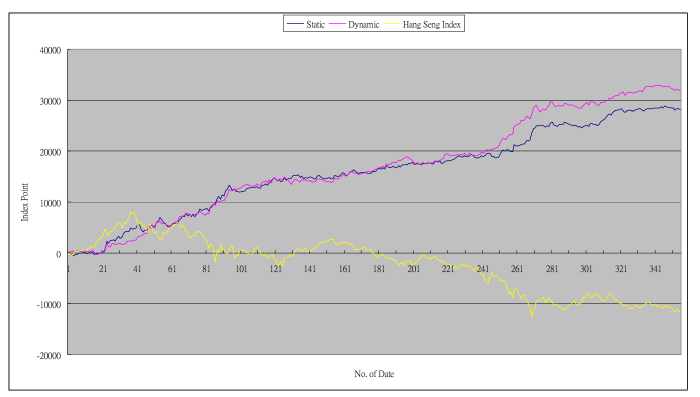

提案された戦略のパフォーマンスを確認または反論するために設計された実験中に、研究者は香港証券取引所(ハンセン)の先物契約を分析するシミュレーションを開始しました。 2008年の分析された履歴データ、わずか355日。 目的は、特定の株を取引するためのROI(投資収益率)を計算することでした。

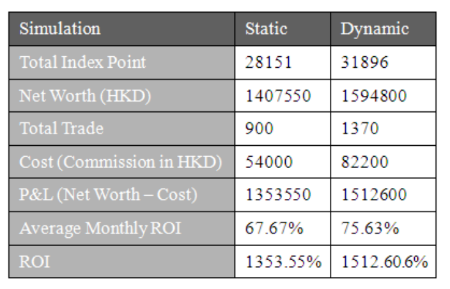

以下の図は、静的および動的P&Q戦略のパフォーマンスを示しています。

得られたデータによると、適応戦略は最良の結果を示しています-シミュレーション中、この場合の平均月間ROIは75.63%で、静的戦略の場合は67.67%です。

さらに、研究者は、発生した場合の損失を最小限に抑える方法を知りたいと考えていました。 実験によると、トレンドフォロー戦略を使用した場合の損失の確率は、市場のボラティリティが高いほど増加します。 この仮説を確認するために、市場におけるランダムな変動の発生のシミュレーションが組織されました。

結果によると、変動のレベルが45%に達すると、自動化された傾向追跡戦略が機能しなくなりました。 これは、どの取引を停止する必要があるかに達すると、システムの変動の特定のしきい値をプログラムすることにより、損失の可能性を減らすことができることを意味します。