リバランスにより、ポートフォリオは元の資産配分比率に戻ります。 リバランスが必要な理由は 時間の経過とともに、一部の投資が資産配分から抜け出す可能性があります。 一部の投資は、他の投資よりも著しく速く成長することがあります。 たとえば、株式への投資がポートフォリオの60%になると決定したとします。 ただし、最近の株式市場の成長後、株式のシェアはポートフォリオの80%に増加しました。 株式の一部を売却するか、重量が減少したタイプの資産を購入するか、両方を行って資産の分配の元の割合を復元する必要があります...

計画にこだわる:安く買う、高価に売る-安くなる資産に有利に、より高くなる資産のカテゴリーからお金を再分配します。 これは心理的に難しいが賢明な動きであることが判明するかもしれません。 現在の「勝者」への投資を削減し、今日の「敗者」に投資を追加することは、より安く買い、より高価に売ることを支援するリバランスです。

同時に、

ここで、利用可能な資産クラスに対するリバランスの魔法の効果を説明します。 (彼は理論家だったので) マルコヴィッツ以来、標準偏差によって私たちの場合のリスクを測定することが慣習になったことに言及する必要があります

バフェットとタレブは(慣行のため)明確に反対していますが、このようなリスクの定義は私たちにも適しています。 目が痛い場合は、「リスク」という単語を「変動性」という単語に置き換え、変動性...変動性を回避すると仮定します。

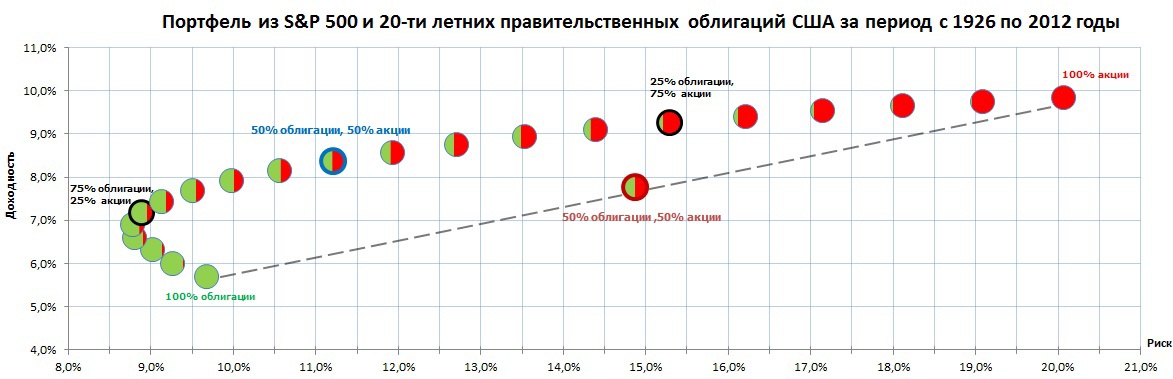

例としてアメリカ市場を考えてみてください(そこにはもっとデータがあり、オンライン計算機があるので)。しかし、ロシア市場についても状況は似ています。 プライスレス証券に関する連邦委員会が株式債券のポートフォリオに言及している理由を確認します。 1926年から2012年の期間の統計によると、株式と債券の年間指標は次のとおりでした

以下は、年次リバランスを伴うポートフォリオ状況のグラフです。 縦軸は利回り、横軸は結果の変動性(ボラティリティ、リスク)です。 各ボール(赤で囲まれた中央のボールを除く)は、固定分布のポートフォリオに対応します。

次に、左下隅がすぐにわかります。

100%の債券の輪から始めます。 そして、低リスク債券のポートフォリオに新しい資産-よりリスクの高い-株式-を追加すると、ポートフォリオのパフォーマンスとリスク指標も改善され、ボールは上に移動しますが、左に-リスクが減少し、利回りが増加します。 そのような直感的でない結果。

約75-25から、魔法は終わり、ポートフォリオの株式の割合が増加するにつれてリスクは利益とともに増加します。これは自然なことです。 株式の約25%未満のポートフォリオを持つことは意味がありません-リスクの少ない債券は、収益性だけでなく、リスクによってポートフォリオをportfolioれさせるようです。

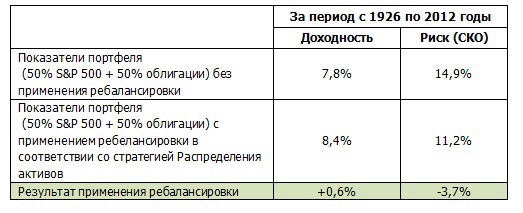

50%の株式と50%の債券で構成される、リバランスのないポートフォリオには、以下の指標があります(図では、破線のボール、赤丸):利回り-7.8%。 リスクは14.9%です。

ただし、毎年のリバランスにより、上記のポートフォリオの実際の指標は次のようになります(図では、青で囲まれたボール):収益性-8.4%、リスク-11.2%。

この曲線のまさに形は通常これです。 そして、ロシア市場にも。

ロシアの預金と株式市場のデータ2003-2012を取り、

預金は年率8.1%の増加を示し、DISは1.7%でした。

株式は平均で年間16.5%増加し、ボラティリティは51%でした。

株式の50%の50%預金のポートフォリオは、年間15.8%のリターンを示し、変動性は26.4%でした。 株式の利回りをほぼ繰り返し、ドローダウンをほぼ半分に削減しました。

株式の75%の25%預金のポートフォリオは 、39%の変動性を持つ17.3%の平均年間収益を示しました。 収益性の観点からは在庫を上回りましたが、リスクは増加しませんでした。

したがって、長期的な安定性のために、ポートフォリオを持つことは、お気に入りのアセットやお気に入りのアセットクラスを購入するよりもはるかに興味深いものです。

ここに続く

更新する ロシア市場に行きます。