高周波取引(HFT)は、これまで長所と短所について世界でコンセンサスが得られていないため、勉強するのに優れたオブジェクトです。 したがって、科学者と実務トレーダーは、記事作成者がしばしば異なる評価システムを使用するため、それが悪いまたは逆に良い理由について記事を書き続けることができます。 また、評価の対象を決めたとしても、測定結果についてコメントすることは言うまでもなく、測定することは通常非常に困難です。

少し前に、私はジョナサン・ブロガード、テレンス・ヘンダーショット、ライアン・リオーダンが執筆した高頻度取引に関する欧州中央銀行作業報告書を手に入れました。 彼らは高頻度の取引を主に肯定的な評価で行い、それが一般の人々の注目を集めました。 彼らの意見では、HFTを評価するための基準は、「高頻度取引は[現在の]市場価格の検索を単純化しますか?」および「高頻度取引は流動性を提供しますか?」という質問への答えにあります。他のことについて尋ねます しかし、彼らは彼らの質問に「はい」と答えます。彼らの研究の結果によると、高頻度取引は現在の市場価格の検索を簡素化し、市場のボラティリティが高い期間の流動性の低下による不安定性を引き起こしません。

科学記事について冗談を言うのが好きなら、それをやる時が来ました-私は正直に、この作品を読んだ後に他に何ができるかわかりません。 「価格の検索を簡素化する」という用語の後には、価格情報が市場に表示された後、「検索を3〜4秒加速する」という深刻な説明が続きます。 これは、高頻度の取引が市場を3秒より効率的にすることを意味します。 いいですか? これは形而上学の分野からの質問なので、注のレベルまで下げます**。

不安定性について冗談を言うこともできますが、少し低くなります***。

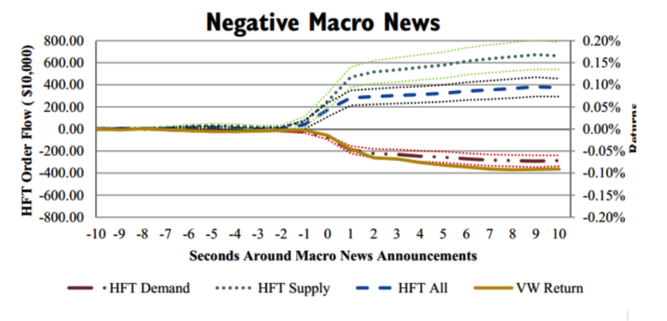

しかし、奇妙な点が1つあります。 著者らは、マイナスのマクロ経済ニュースが出現した後の市場の状態を分析し、次のチャートを作成しました。

何が起こるか:悪いニュースの約1秒前に、高頻度の商社が積極的に販売します(つまり、株式の販売のための流動性の需要を形成します-これは赤い点線で示されています)。 ほぼ同時に、株価は下落し始めます(ゴールドライン、軸Oxを参照)。 同時に、ニュースの約2秒前に、HFT企業は受動的に購入します。 したがって、彼らは流動性のオファーを形成します。企業は売り注文と買い注文を出し、その後オファー価格が上がります。 これは灰色、緑、青で示され、神は何を指しているかを知っています。 青い点線は、HFT企業の活動の「純粋な」結果です。 悪いニュースの出現の期間に、高頻度の取引に関与する企業は、売るよりも多くを買い、おそらくこれでお金を失うことがわかります。

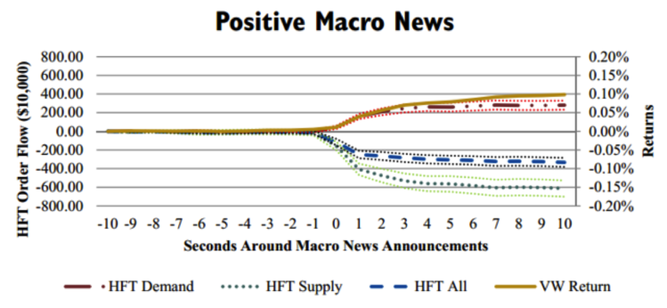

ポジティブなニュースがあると、まったく逆のことが起こります。この状況では、HFT企業は再びお金を買い、失うよりも多く売ります。 悪いニュースの場合のように、価格は変化しており、HFT企業の流動性に対する需要は、流動性供給の約1秒後です。

全体として、これは、高い流動性を提供する市場プレーヤーとしての高周波トレーダーに関するレポートの著者の見解に対応します-本質的に、これらの場合のHFT企業は、多数派の行動とは反対の側面をとって、マーケットメーカーとして行動します-しかし、ここにチャートに提示された一時的な計算がありますとても奇妙に思えます。 この解釈によれば、これまたはそのニュースに対するHFT企業の反応は、市場の行動に1秒遅れているため、これらの企業は損失を被ることになります。 株式の売買のための彼らのチームは、ニュース後しばらくの間変化しませんが、誰かが少し早くこのニュースを受け取り****-高周波トレーダーを犠牲にして自分自身を豊かにし始めます。

HFT企業よりも少し速い他のプレーヤーは、高周波トレーダーを利用することができます。

奇妙ですね。

しかし、本質的にはすべてがそうです。 「高頻度トレーダー」という用語で、レポートの著者は、Nasdaqリストの26の大規模な独立したHFT企業を理解します。これには、高頻度取引戦略を使用するGoldmanやアルゴリズム取引の分野で働く民間企業などの大規模なブローカー/ディーラーは含まれていません。迅速に取引できますが、取引から一定の収入を得ることはできません。 これらの企業は、現在のニュースレポートではなく、原則として証券の売買に関する統計データ(価格と注文ポートフォリオに関する情報)に基づいた取引戦略を持つ大規模HFT企業よりも重要なニュースの出現に反応する可能性が高い*****。 したがって、このような状況での高速アルゴリズムトレーダーは、この特定のケースでわずかに少ない高速高周波トレーダーに勝ちました。

これからどの結論が導かれますか? まあ、まず、「高周波トレーダー」が「コンピュータープログラムを使用して非常に迅速に販売および購入するすべての人」であると理解している場合、上記のレポートに含まれるHFT企業に関する結論を好まない可能性があります。 それらは、高周波トレーダーの単一のカテゴリーに関連しています-他の高周波トレーダーはそれらに対して取引するからです。 このレポートによると、最初のカテゴリのトレーダーが良ければ、残りの(トレーダーと対戦する高周波トレーダー)は不良です。 ここでは、グループ全体の平均推定値を提供するのはかなり困難です。

ところで、我々[Bloomberg] は 、他の市場プレーヤーよりも数ミリ秒早く経済情報を受け取るさまざまな種類の「高速」トレーダーの能力を制限する試みについてすでに書いています。 その瞬間、これらの試みは私を混乱させました。実際、個人投資家を保護するのではなく、「高速」トレーダーのもう少し遅いカテゴリーを保護するべきだからです。 ニュースが14:00に知られ、あなたの[コンピューター]が13:59:59.999にそれを受信し、情報の利点に基づいて株式を購入しようとしている場合、14:00に株式を販売できる唯一のマーケットプレーヤー: 00.006、別のコンピューターがあります。 その瞬間、フィデリティ証券ポートフォリオのトレーダーまたはマネージャー、または他の人は、依然としてニュースラインに目を向け、コンピューターに何秒も遅れず、したがって完全に安全なままです 。

だからここに。 ニュースが表示されたときに広義の「高頻度トレーダー」にbeatられている人は、狭義では「高頻度トレーダー」です。 アルゴリズム市場のメーカーは、アルゴリズム投機家のせいで鼻をかむ。 そして、この金融と市場のドラマはすべて瞬く間に展開します。それを避けるために必要なのはただの瞬きです。

*金融に近い科学コミュニティの他の多くのアイデアのように、しばらくの間、これは「インターネット上に現れた」(さまざまな形をとる)が、最終的には欧州中央銀行の「準宣言」で表された。 中央銀行は重要かつ重要な組織であるため、今日はこの文書について話します。

**ドキュメント自体からの引用:

HFT企業が今後数秒で価格変動を予測するという事実から、この情報が必然的に公開されることにはなりません。 おそらく、高頻度のトレーダーは、オプションの公開情報を取得し、それを使用して価格動向を予測する可能性をめぐって、互いに競合しています。 高周波トレーダーが存在しなかった場合、そのような情報(同様の役割を持つプレーヤーがいない場合)が価格にどのように変換されるかはわかりません。 主な困難は、どの情報が公開されているか、どのように価格に変換されるか、つまり、情報の取得に投資するインセンティブをどのように決定するかです(Grossman and Stieglitz、1980)。

おそらく、新しい情報を見つけて公開するために、高周波トレーダーがどのような基礎研究を行っているのか興味があります。

思考実験の枠組みの中で[そして質問への答え-およそTransl。]、高頻度のトレーダーが経済ニュースへのアクセスを3秒間ブロックされた場合に何が起こるかを考えると、その3秒の利点は「非高速」マーケットプレーヤーよりも維持されますか? そして、それが3秒ではなく、5分だったら?

***著者は、最も不安定な日の上位10%での高頻度トレーダーの行動を監視し、最も不安定な日の残りの90%と比較して、高頻度トレーダーがほぼ同じレベルの証券の流動性を維持していることを発見しました。 高頻度トレーダー向けの戦略を作成するためのモデルは、「ボラティリティは有益ですが、ブラインドパニックはそうではない」という言葉で表現できます。つまり、1日の90〜99.5%の流動性オファーを積極的に提供し、残りの0.5%のアクティビティを大幅に削減します。 このようなモデルは、1年に1回(2週間に1回ではなく)の頻度で市場の急激な下落につながる可能性があります-これは本質的に起こりますが、中央銀行の文書は、中程度に不安定な日の上位10%以内の高周波トレーダーの行動を調べています

****そして、ニュースが知られる前に何が起こるのでしょうか? 著者は、ブルームバーグのタイムスタンプを使用して「ゼロ」秒(ニュースが全員に知られるようになる瞬間)を決定します。ニュースリリースの真の瞬間は1秒であり、それからニュースが届くまでに時間がかかりますしかし、ブルームバーグは、ニュースの公開の2秒前の取引の開始は、率直に言って奇妙に見えたでしょう。

*****この考えのために、私はこの文書の著者の一人であるテレンス・ヘンダーショットに話を借りなければなりません。 ちなみに、高頻度のトレーダーが基本的なニュースではなく、市場価格とコマンドにのみ反応すると仮定すると、脚注**のグロスマン・スティーグリッツの声明は絶対形而上学的計画に出発します。