一般原則:投資家は、会社の初期評価なしにスタートアップにお金を提供します。その代わりに、次の投資ラウンドでの投資額に対して、このラウンドの条件での株式購入の割引を受け取ります。 大まかに言って、10,000ドルの転換社債が与えられ、次のラウンドで10万ドル(つまり、企業の評価100万ドル)に100,000ドルを投資したい場合、最初の投資家は企業の1%を取得します(100万ドルに10,000ドルを投資したかのように)割引(シードラウンドのリスク)に対して、彼はより大きな割合を受け取ります。

しかし、詳細を掘り始めると、頭が回転します。 たとえば、上限があります-投資家が会社の少なくとも一定の割合を受け取ることを保証する制限です(そうでない場合、次のラウンドで非常に大きな見積もりをすると、彼のシェアは任意に小さくなることがあります)。 多数の記事を読んでも、評価キャップと転換社債自体の仕組みを理解するのに役立たない場合があります。 私は、投資家との協力のこの便利な形式についてあなたに話すために、翻訳のために見つけられた記事の中で最も視覚的なものを選びました。

資金調達を求めて、起業家は膨大な法律と金融の専門用語に直面していますが、それは理解するのに多くの貴重な時間を要します-あなたが本当に重要なことに費やさない時間(製品の改善、新しいユーザーの誘致など)。

しかし、良い説明で、これはそれほど複雑ではありません、そして、図はそれを理解するのを助けます。 転換社債の評価キャップがどのように機能するかを説明したいと思います(転換社債の会社評価を制限する)。 それを理解しようとすると、数時間かかりました。この時計を救いたいです。

転換社債の長所と短所

転換社債(転換社債)の基本的な理解があると思います:スタートアップで株式を購入する代わりに、投資家は正式な利子で負債にお金を与えるだけです。 引き換えに、あなたは次の投資ラウンドを調達した瞬間に、このラウンドであなたの会社への寄付のためにこの負債が株式に変換されることに同意します。 なぜなら 投資家は追加のリスクを被り、より早くお金を与え、新しい投資の条件で割引で株式を受け取ります(最初の投資家は、このラウンドで同じ金額を投資した投資家よりも多くの株式を受け取ります)。 この割引は、転換社債の締結時に決定され、交渉されます。 通常、15%から30%の範囲です。

転換社債の利便性は、必要な事務処理が少なく(したがって、これらの取引の完了が速い)、理論的には、スタートアップの初期評価を必要としないことです。株式の価値は次の投資ラウンドで決定されるためです。 ただし、多くの投資家は転換ローンを好まない。 (誰もが望むように)会社が本当に成功し、次のラウンドの格付けが非常に高い場合、投資家はこの格付けの引き上げから何も得ません。ただ割引を得るだけです。

一部の大規模な投資家は、彼らの名前のためだけに会社の価値を高めます。 もちろん、投資家は会社の評価のこのような増加から利益を得ることも望んでいます。さもなければ、彼は参加して支援するイニシアチブを持ちません。

これは、少なくともシリコンバレーでは、転換社債の観点からすでに標準項目になっている評価キャップに役立ちます。 キャップとは、投資家が次のように言うときです。「状況が順調に進んでいれば、20%の割引に満足するでしょう。 しかし、物事が順調に進んでいる場合、私はあなたと最初に株式を購入したかのように考えてほしいと思います。」(そしてこれにより、私は会社の非常に高い評価から多くを獲得しました。)

シード段階でスタートアップを評価する必要がないと予想して、変換可能なノートを使用しました。 しかし、評価キャップがある場合、見積もりではないにしても、少なくとも一定の範囲の評価があります。会社は明らかに少なくともXの価値がありますが、Yよりは間違いなく安いです。

その結果、会社の評価を行う必要がありますが、残念ながら、正確なメカニズムはありません。 適切な数に到達する方法は? これを行うには、ビジネスの直感のようなものが必要です。

評価の制限を決定する方法

さまざまなシナリオ、その結果、およびそれらに関連付けられている数値を熟考することから始めるのが最善です。 次に、無効なスクリプトを破棄し、残りを操作します。

例を見てみましょう。 シード投資を探している小規模なスタートアップチームで、将来的にラウンドAの投資(シードステージ後のスタートアップへの最初の主要な投資)を取得する計画があるとします。 ソース変数は次のとおりです。

- コンバーチブルノートの一部として受け取る金額(たとえば、50万ドル)

- 転換社債の割引率(例:20%)

- 転換可能ローンの評価上限(たとえば、400万ドル)

- ベンチャー投資家が次のラウンドで取る会社の割合(30%でも)

- ラウンドAで受け取る予定の金額(100万ドルから500万ドルの間)

さらにいくつかのオプション(ローンの金利、シードラウンドとシリーズAの間に経過する時間など)がありますが、大きな影響はありません。

予測するのが最も難しいのは、次の投資ラウンドで受け取る金額です。この変数のさまざまなシナリオを見て、残りを修正しましょう。

これらの数値には、検討に値する2つの結果があります。

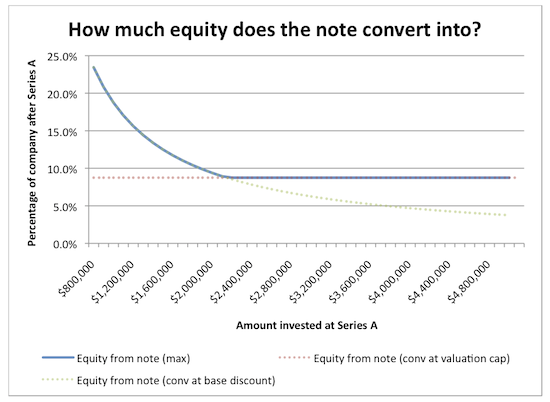

1.ラウンドAの後、転換社債投資家は会社の何パーセントを受け取りますか?

上記では、シリーズAの後、新ラウンドの投資家は会社の30%を受け取ると想定していました。 しかし、転換後のシードステージ投資家はいくらになるでしょうか?

ステージAでの水平方向の投資額、投資家が転換社債を受け取る会社の垂直方向の割合。

バリュエーションキャップがない場合、最初の投資家が受け取る株式が小さいほど、企業の評価は大きくなります。 それらの格付け制限の効果は、格付けがfoursquare(数千万ドル)のようなものであっても、ある時点で会社の最低保証パーセンテージを取得することです。

この最小パーセンテージは、次のように計算されます。(1-[投資家シリーズAのパーセンテージ])* [コンバージョンノートとして投資された金額] / [評価上限]。 (最初の要因はシリーズAの株式の希薄化を考慮しています)この例では、ローンは少なくとも(1–0.3)* $ 0.5m / $ 4m =会社の株式の8.75%に変換されます。

2.シリーズAの投資家と比較して、転換社債について投資家はどのような割引を受けますか?

上限なしで、メモが株式に変換されるときに、固定割引(20%など)を提供するだけです。 ただし、上限があり、シリーズAの評価額が上限を超えている場合は、前の投資家の株価を修正しますが、新しい投資家はおそらく各株式に多くのお金を払います。 この場合、20%を超える割引を与えることがわかります。

バーティカル-新しい投資家と比較して、以前の投資家が受け取る実際の割引。

このチャートは非常に興味深いものです。それは、新ラウンドのベンチャー投資家があなたが転換可能なノートを持っているという事実にどれほど悩まされるかを反映しています。 あなたが映画館にいると想像してみてください。まったく同じチケットに対して、隣に座っている人よりも2〜3倍多く支払ったことがわかります。 それは不公平に見えるので、あなたは幸せではありません。 見積額が注意の限界を大幅に超える場合、投資家にとって株式の価値の差が大きくなる可能性があります。

もちろん、素晴らしいスタートアップを持っている場合、投資家はそれに参加したいと思うでしょう。これは問題にはなりません。 そしてもちろん、最初の投資家が会社に価値を大幅に追加するのを助けたなら、そのような違いは真実でしょう。 しかし、これはまだ覚えておく価値があります。 少なくともこのグラフを使用すれば、数字をより慎重に反映することができます。

追記

これはどれも「転換社債の意図書に何を書くべきか」という質問に答えるものではありませんが、さまざまなビジネスエンジェルの評価上限を比較することについて考えることができます。

免責事項:私は弁護士ではなく、この分野での経験があまりないため、説明が非常に不正確であるか、完全に間違っている可能性があります。

これらのグラフの作成に使用したExcelスプレッドシートをダウンロードできます 。 興味深い代替ビューとして、シリーズAで受け取った資金の額を修正し、評価キャップのサイズを変更した場合に何が起こるかを確認できます。 親愛なる読者の皆さん、これをあなたの運動としましょう。