サイトでの購入に対する支払いは、優れたオンラインストアの必須属性です。 これは単に良い形の規則ではなく、速度の大幅な向上です。 RuNetには多くの支払い方法があります-電子通貨Yandex.Money、Qiwi、WebMoney、RBK Money、銀行カード、携帯電話口座、SMSマイクロペイメントなど。 顧客に自分の好きな方法で購入代金を支払う機会を与える方法は?

サイトでの購入に対する支払いは、優れたオンラインストアの必須属性です。 これは単に良い形の規則ではなく、速度の大幅な向上です。 RuNetには多くの支払い方法があります-電子通貨Yandex.Money、Qiwi、WebMoney、RBK Money、銀行カード、携帯電話口座、SMSマイクロペイメントなど。 顧客に自分の好きな方法で購入代金を支払う機会を与える方法は?

このサービスでは、1つの支払いアグリゲーターのサービスをわざわざ使用しないことにしました。 しかし、多数のコメントが蓄積されていくにつれて。 アグリゲーターは一時的な解決策であり、遅かれ早かれ放棄する必要があることが明らかになりました。

次に、タスクに個別にアプローチし、支払いアグリゲーターを使用する価値があり、サービスを拒否するのが理にかなっているケースを理解しようとしました。

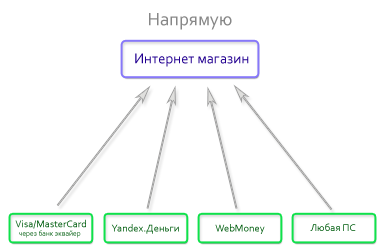

支払いの承認を店舗またはプロジェクトに関連付けることに関与している場合、2つの根本的に異なる方法で支払いの承認を手配できることを知っています。すべて仲介業者とすべての衣装を使用します。 ここでは、これら2つの支払いシステム接続スキームを見て、それらの利点と欠点を比較してみます。 だから、支払いを受け入れることができます:

- 仲介者を通じて-支払いアグリゲーター。

- 直接、目的の支払いシステムに接続します。

どちらのアプローチにも長所と短所があります。 まず、支払いを受け付ける際に仲介者が提供するものを正確に把握します。 通常、支払いアグリゲーターのサイトには多くの利点があります。 しかし、一般的に、それらのいずれかの提案の基礎である4つの主要なポイントがあることがわかります:

- 「接続時の経済的および時間的コストの最小化」

この段落は、すべての支払いシステムの受け入れを開始するために、1つの契約のみを締結し、サイトに1つのプログラムインターフェイスのみを実装する必要があることを意味します。 - 「信頼性」

これは、アグリゲーターサーバーの稼働時間が長いことと、ユーザーデータが第三者に到達するのを防ぐことを意味します。 - 「不正な取引からの保護」

支払いアグリゲーターの機能の1つは、インターネット上のあらゆる種類の詐欺からユーザーを保護することです。 これは主に銀行カードでの操作に関係します。 - 「さまざまな支払い方法」

中間ページに切り替えた後、買い手は大きなリストから支払いシステムを選択する機会があります。 その中で、クライアントは通常の支払い方法を見つける可能性があります。

「接続時の経済的および時間的コストの最小化」

これは、支払いアグリゲーターの間違いない利点です。 実際、1つのプロトコルのみを使用する必要があり、1つの組織とのみ契約を締結する必要があります。 この時点で、多くの時間と労力を本当に節約できます。 インターネットで販売を始めたばかりの企業にとって、この点のおかげで、支払いアグリゲーターの使用は合理的なステップのようです。しかし、カードを受け入れるために多くの場合、銀行とのインターネット取得契約を締結する必要があることに注意する必要があります 。

概要:支払いアグリゲーターを使用すると、最小限の接続コストで支払いの受け取りをすぐに開始できます。

「信頼性」

通常、アグリゲーターはサーバーの稼働時間を長くし、アグリゲーターと連携するときに高い信頼性を提供します。 しかし、いずれにしても、支払いアグリゲーターのサーバーは、支払いを受け入れる際の追加ノードです。つまり、直接接続と比較して信頼性が失われます。よく知られていることわざには、すべての卵を1つのバスケットに入れるべきではない、とあります。 したがって、すべての財務フローを1つのチャネルに流すことは、やや危険です。 オンラインストアの所有者は、スローガンにも関わらず、アグリゲーターサーバーが予期せず敷設された場合に会社が被る損失を把握できます。 または、例えば、仲介業者は受け入れられた支払いの支払いを遅らせます-私たちの商品の販売からのすべての収入は彼と一緒です!

要約:仲介者との連携により、システムに制御不能なノードが追加されるため、信頼性は向上しません。

「不正な取引からの保護」

多くの人は、オンラインでクレジットカードで支払うことは危険であり、多くの異なる種類のカード詐欺があり、この場合のリスクは店舗にあると聞いています。 しかし、悪魔が本当にひどいものであるかどうか、それがどのように描かれているのかは理解されていません。 詐欺師が私たちにできることを理解してみましょう。

多くの人は、オンラインでクレジットカードで支払うことは危険であり、多くの異なる種類のカード詐欺があり、この場合のリスクは店舗にあると聞いています。 しかし、悪魔が本当にひどいものであるかどうか、それがどのように描かれているのかは理解されていません。 詐欺師が私たちにできることを理解してみましょう。

カード支払いには2つの機能があります。 まず、完全な支払いを撤回することができます。 第二に、取引自体はカード自体を必要とせず、その詳細のみが必要です。

ここから、最も一般的な詐欺スキームの2つが続きます。

- 製品/サービスを受け取った後、銀行で支払いを取り消しました。 しかし、私はすでに商品を持っています!

- 私は誰かのカードまたはその詳細を盗み、そこから購入を始めました。

技術的には、プラスチックカードからの支払いの処理は、特別なハードウェアおよびソフトウェアシステム(処理センター)で行われます。 Visa / Mastercardは、これらのセンターに非常に厳しいセキュリティ要件を課しています( PCI DSS標準)。 すべての銀行がインターネット上でプラスチックカードの支払いを受け入れることができるわけではありません。 これを行うものは、アクワイアラ銀行と呼ばれます。 彼らは通常、独自の処理センターを持っています。

不正操作(詐欺)に対処する方法は数多くあります-これらは、カード所有権の確認、カードのホワイトリストとブラックリスト、IPアドレス、事後検証などの予防方法です。 たとえば、購入金額、支払頻度、支払元を分析します。 事後確認により、攻撃者が商品を受け取ろうとする前でも支払いをキャンセルできます。 銀行を買収すると同様の機能が実装されます-顧客が保護されていると感じることができるため、銀行にとって有益です。 したがって、買収銀行はすでに詐欺と闘い、それから起こりうる損害を減らします。 アグリゲーターは、銀行に加えて追加のチェックを行います。

脅威がどれほど現実的で、どのような金銭的損失が伴うかを理解するには、詐欺の程度を評価する必要があります。 実行されている不正操作の数、これらの操作の量、および処理センターがそれらにどの程度うまく取り組んでいるかを判断しようとすると、RuNetには具体的なものが見つかりません。 したがって、私は外国の情報源からの助けを求めなければなりませんでした(登録が必要です)。 そして、この指標には明確な下降傾向があります。

脅威がどれほど現実的で、どのような金銭的損失が伴うかを理解するには、詐欺の程度を評価する必要があります。 実行されている不正操作の数、これらの操作の量、および処理センターがそれらにどの程度うまく取り組んでいるかを判断しようとすると、RuNetには具体的なものが見つかりません。 したがって、私は外国の情報源からの助けを求めなければなりませんでした(登録が必要です)。 そして、この指標には明確な下降傾向があります。

銀行とアグリゲーターの両方に不正追跡部門があります。 確かに、アグリゲーターはこのために売上高の1〜2%を追加で取得しますが、これは明らかに損失の可能性を超えています。 さらに、彼らはまだ払い戻しから完全に保護されません 。

Visa / MasterCardは、不正取引の削減に向けて集中的に取り組んでいます。 彼らの仕事の成果は3DSecureテクノロジーです。 その意味は、3ドメイン認証を使用することです。 支払いを行うとき、クライアントはカードを発行した銀行(発行銀行)のウェブサイトで追加のパスワードを入力する必要があります。 その主な利点は、これらのプロトコルを使用する場合、起こりうる金銭的損失の責任はカード発行銀行にあるということです。 店舗にとって、これは、支払いが詐欺として認識されても、店舗が何も失うことはないことを意味します。

要約:アグリゲーターは、銀行を買収することによって彼らにとっては行われなかったであろう根本的に新しいことを何もしておらず、同時に彼らの「サービス」の売り上げからさらなる関心を集めています。 第一に、それはビジネスに直接的な損失を引き起こし、第二に、明らかに不正な取引から生じる可能性のある損失の大きさよりも大きい。

「さまざまな支払い方法」

支払いアグリゲーターが提供する支払い方法の数は素晴らしいです。 それらの約90%も聞いたことがないに違いない。 しかし、ユーザーの快適さを忘れないでください。 多数の通貨から選択できるだけでなく、支払いプロセス自体も便利である必要があります。 ここでも、状況はアグリゲーターに有利ではありません。 実際、仲介業者の場合、支払いを行うと、理解できないインターフェイスとデザインのページへの少なくとも1つの追加の移行が表示されます(さらに先に進むと、電子メール、登録などが必要になります)。 これはすべてクライアントを非常に怖がらせ、しばしば支払いプロセスにひどく混乱した外観を与えます。 ところで、ある会議で、インターフェイスに余分なクリックを追加すると、タスクをマスターしたユーザーの数がe回減るという意見を聞きました。

ここでも、状況はアグリゲーターに有利ではありません。 実際、仲介業者の場合、支払いを行うと、理解できないインターフェイスとデザインのページへの少なくとも1つの追加の移行が表示されます(さらに先に進むと、電子メール、登録などが必要になります)。 これはすべてクライアントを非常に怖がらせ、しばしば支払いプロセスにひどく混乱した外観を与えます。 ところで、ある会議で、インターフェイスに余分なクリックを追加すると、タスクをマスターしたユーザーの数がe回減るという意見を聞きました。

支払いの際の重要な要素は、クライアントが支払いデータを入力するように求められているページの外観です(カードを盗む方法の1つは、偽の支払いページを使用することです)。 慎重なクライアントは、カードの詳細をどこに送るかを注意深く監視します。 また、支払いページの信頼性が十分でないと思われる場合、彼は支払いに関する考えを変えます(個人的には銀行と大規模な外国店のページのみを信頼しています)。

概要:支払いアグリゲーターを使用した支払いプロセスには、さまざまな支払いシステムがありますが、非常に混乱し、しばしば不便であり、一部の顧客を怖がらせることができます。

合計

小規模または初心者の店舗は、接続の統一と低コストがアグリゲーターのすべての不利な点を上回ると判断するでしょう。 しかし、売り上げが良好なオンラインストアでは、追加のアグリゲーターコミッションで月に数百、数百、数千ルーブルが失われることが保証されています。 また、クライアントへの支払いが常に便利というわけではないことを思い出すと、「アグリゲーターなしで直接接続するかどうか」という質問が重要になります。 それでは、どのような速度でアグリゲーターを放棄して支払いシステムに直接接続する価値があるのでしょうか?上記からすべての支払いシステムを接続するコストを見積もりましょう。 取得銀行を介した銀行カードを含む、可能なすべての支払いシステムを接続するとします。 私たち自身は、すべてのインターフェイスを実装し、すべてをテストし、交渉、宅配便などのすべての可能なコストを支払いたいと思っています。 およそ10万の金額でコストを概算しました。 この図では多くの論争がありますが、いずれにしても、順序は変わりません。 同じ考慮事項から、アグリゲーターへの接続にかかるコストは数倍少ないと推定できます。

私たちはもはや最小の会社ではなく、月に数千ドルがインターネットを通過するとします。 その後、2パーセントは6万ルーブルです。 これは、コミッションの節約が2か月でイベント全体を完済し、利益を出し始めることを意味します。 また、顧客が信頼する高品質で信頼性の高い支払いの出現により、訪問者の顧客への転換と売上高が増加します。

このことから、良い店舗にとっては、 決済システムへの接続が経済的に直接正当化されると結論付けることができます。 一つ確かなのは、もしこれについて以前に考えていたら、ずっと前に仲介者なしで誰とでもつながっていたことでしょう。

PS

この記事は主に主観的なものであり 、当社の経験と決済システム市場の状況分析に基づいています。 habrasocietyの観察と経験が結論を明確にし、記事をより正確にするのに役立つと確信していますので、私は皆を議論に招待します!