代替(非標準)データの取引が流行し、有望になっています。 先日、私はモスクワ証券取引所の人気株に関する興味深いデータセットの手に落ちました。 表面的な調査の後、私たちは何とか良好なリターンで魅力的な結果を得ることができました。 カットの下の詳細

データセットのコンテンツ

データセットには、各日の3つのpv30、pv70、pv100の値が含まれ、当日の上位30、70、および100人の最大トレーダーのグループの購入と販売の差を示します。 つまり 質問に答えます。ビッグプレーヤーは今日何をしましたか? もっと売買された? たとえば、pv100 = 500は、合計で上位100のトレーダーのグループが500単位で購入したことを意味します。 販売以上。

Exchange Webサイトでは、データセットの完全な説明を表示し、履歴値を取得できます

データ範囲:

- 10株:SBER、GAZP、LKOH、GMKN、MGNT、ALRS、AFLT、ROSN、SBERP、VTBR

- 4年:2014年から2017年(交換Webサイトの公開データ)

次に、以下の付録の残りの9株の結果であるSBERのデータのみを考慮します。

データの概要

SBERのpv値の統計的説明:

ダイナミクスデータとその分布:

3つの値pv30、pv70、およびpv100はすべて互いに強く相関(> 0.95)しており、中心がゼロに近い正規分布の近くに分布しています。 pv30の最大四分位範囲。

SBER価格とpv100累積額:

今日の収益性は、今日の〜0.8のpv値と強く相関しています。 したがって、価格は参加者が大きなポジションを獲得することにより変動すると想定できます。 明日の価格変動と今日のpv値の相関関係は〜0.1です。これは、それらの間に弱い相関関係があり、今日のpvデータに従って明日の価格変動の方向を予測できることを意味します。

取引モデル

今日の値がpv> 0の場合、単純なモデルを作成します。明日価格が上昇すると仮定し、そうでなければ下落します。 pv値の平均値と中央値はゼロ付近に分布しているため、pv値はゼロと比較されます。 簡単に言えば、今日、主要なプレイヤーが翌日に購入した場合(pv> 0)、私たちも購入します。

モデルの特徴:

- モデルではpv値のみが使用され、資産価格情報は使用されません。

- クローズオークションで18:40-18:50にポジションをオープンし、同時に翌日クローズします。 ポジションのオープン時間は、pv値が18:30に公開されるときに選択されます

- pv> 0の場合、ロングポジションを開きます(購入)。 pv <0の場合、ショートポジションを開きます(販売)

- pvが2日以上連続して正/負の場合、何もしません(保留)。 したがって、オープンポジションのサイズは常に一定です

- 取引手数料は0.025%に等しいと想定されます

- 毎日の返品は、近くから近くまで(近くから近くまで)行われます。

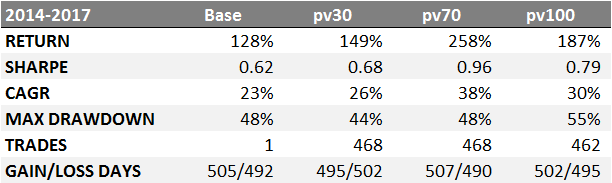

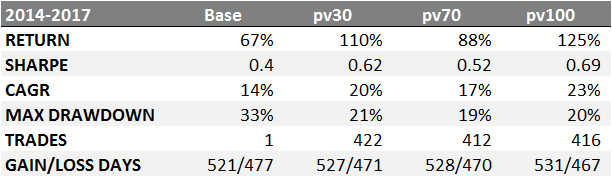

取引モデルの結果

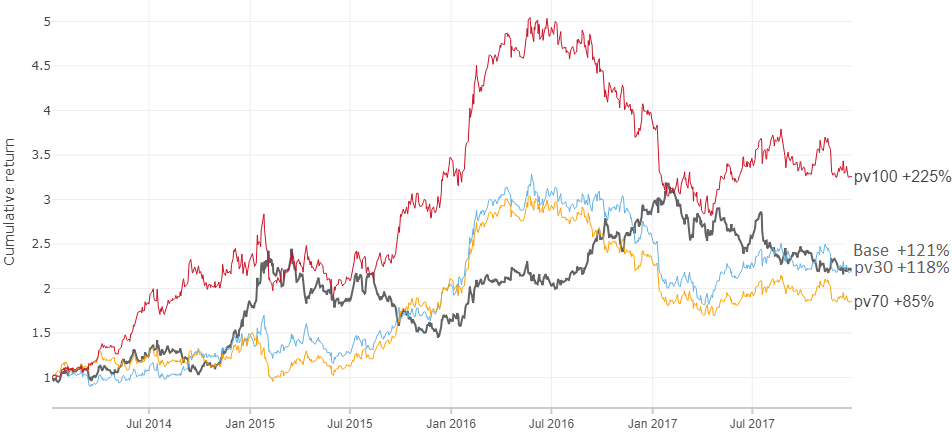

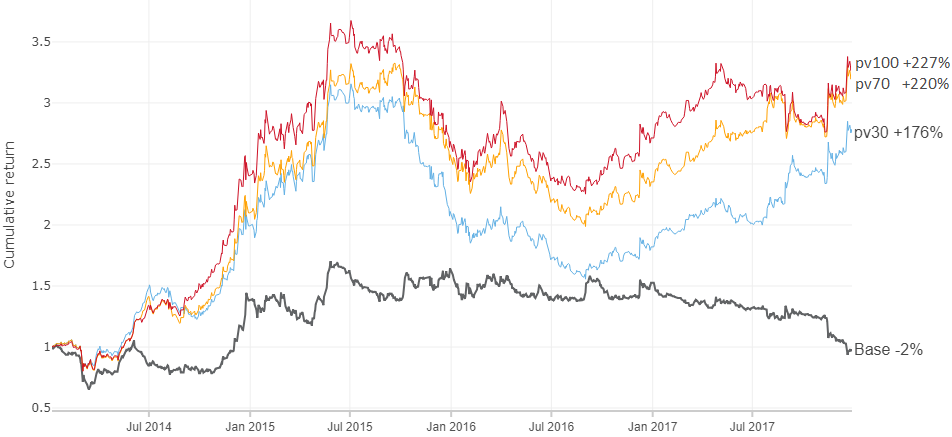

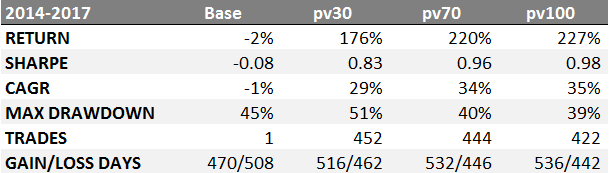

SBERによる4年間の「買いとホールド」戦略(ベース)とpv30、pv70およびpv100の値による戦略の収益性を比較してみましょう。

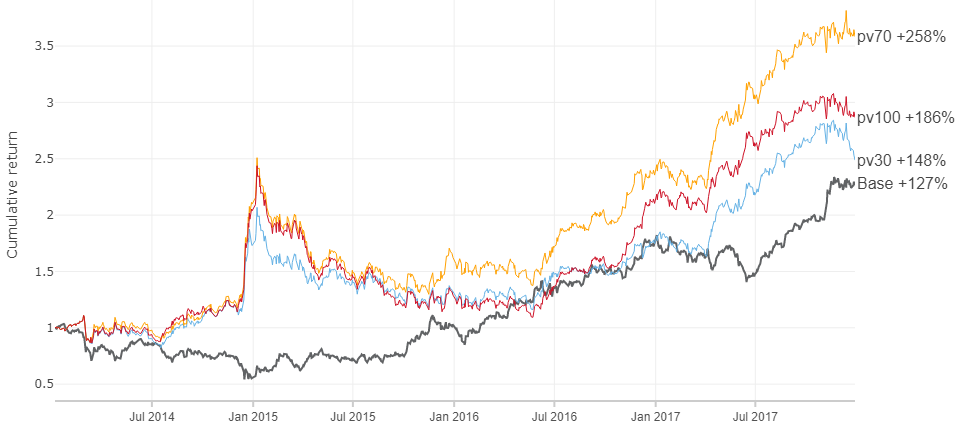

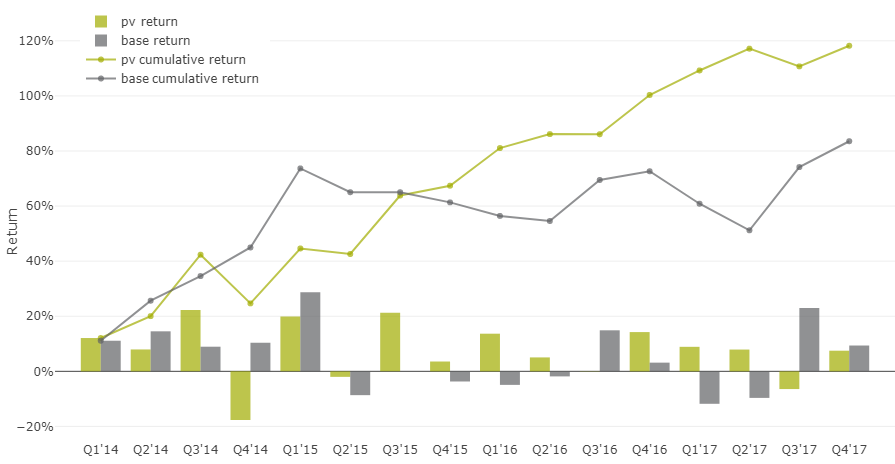

リターン-4年間のモデルリターンダイナミクスのモデルの比較:

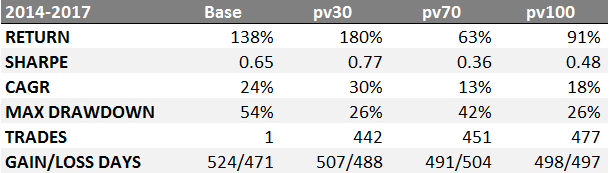

SHARPE-シャープレシオ、リスクフリーリターンrf = 6%

CAGR-平均年間成長率

最大ドローダウン-最大ドローダウン

TRADES-完了したトランザクションの数

GAIN / LOSS DAYS-価格の動きが推測された日と推測されなかった日数

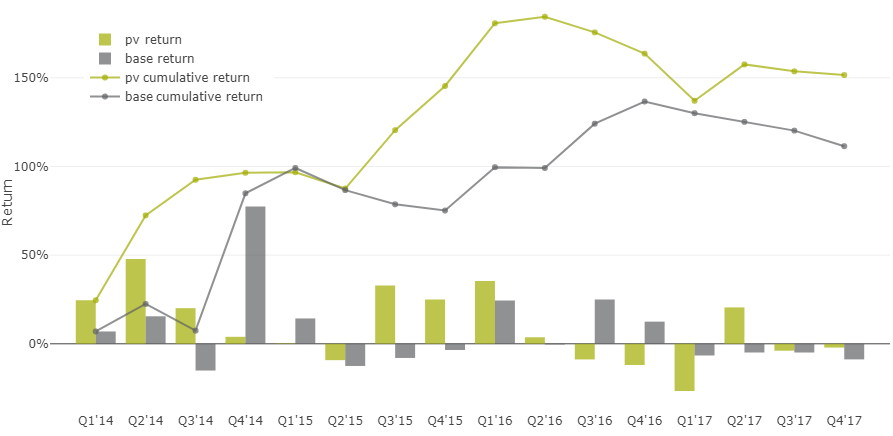

基本的な「買いと保留」モデルとPV指標の四半期ごとの収益性の比較

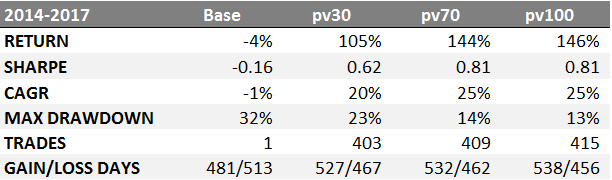

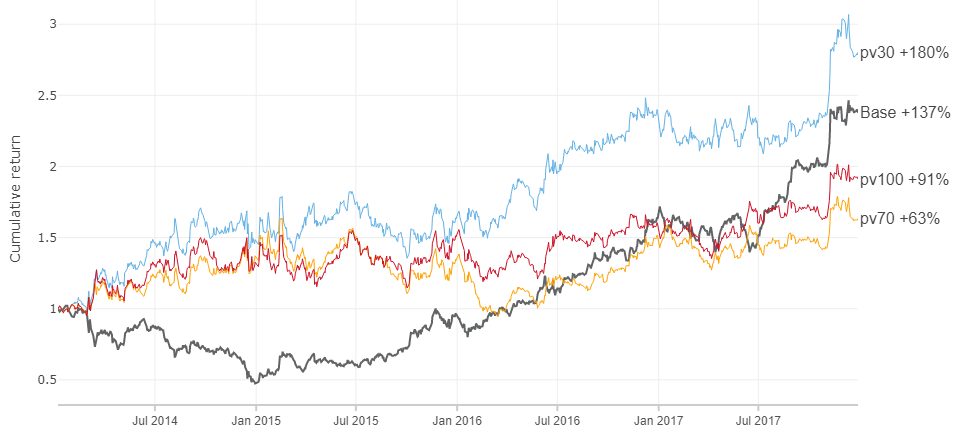

残りの9つの機器の同様の結果は、以下の付録に記載されています。

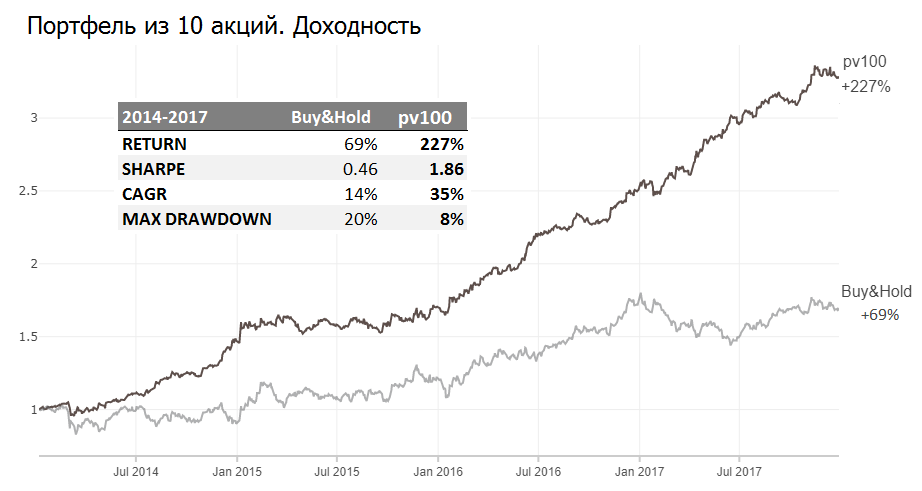

株式ポートフォリオ

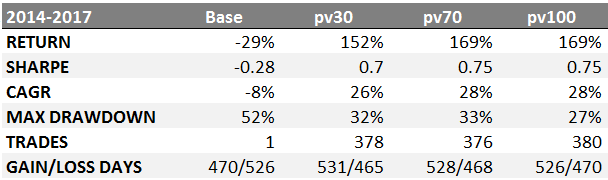

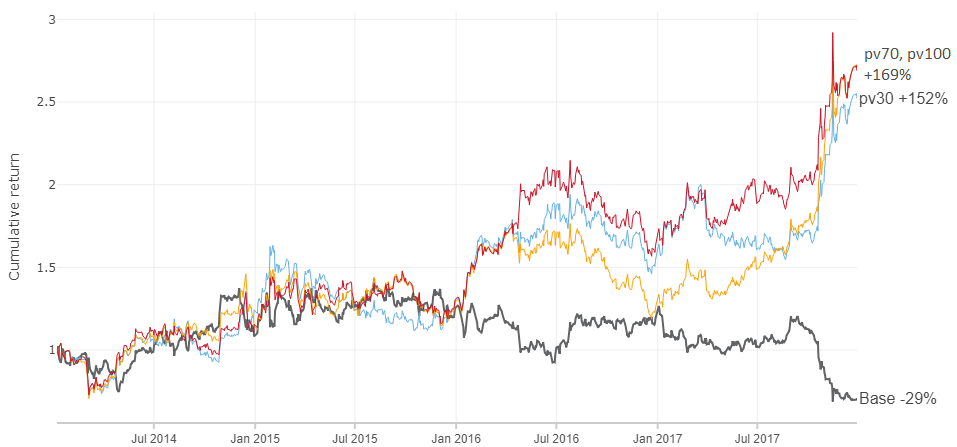

例としてSBERを使用すると、資産自体に比べて高いリターンを受け取りましたが、それにもかかわらず、2015年全体で大きなドローダウンが見られます。 この写真は、異なる時期に他の株でも観察されます(付録を参照)。 しかし、10株すべてにお金をばらまくとどうなりますか? その後、おそらく、大きなドローダウンを回避できます。

均等に、または対応する金融商品の流動性と容量に比例して散布できます。

pv100で管理されている10の有価証券のポートフォリオは、年間35%の利回りを示し、買い持ち戦略よりもドローダウンが少ないことを示しました。

ウェイトを超えると、15%と50%の両方を得ることができますが、重要なことは、多くの資産に資金を分散させることにより、トレーディングモデルの大きなドローダウンを回避することです。

この資料の外に残された観察

- pvに基づくデリバティブ値も良好なリターン(良好=市場よりも高い)を示しています:短期間、パルス、ボリューム配給、およびテクニカル分析からの他の同様の手法によるsma

- 揮発性が低下している期間中、pv値のパルスのパフォーマンスが向上します

- Pv値は、まれな強い価格の動き、つまり 3%を超える価格の動きの推測の割合は〜75%に達し、推測の合計の割合は〜50%です

- 曜日ごとのpvの分布は、特に月から大きく異なります。 おそらく週の初めにポジションのセットがあり、クロージングの終わりまでに

- 上記の取引モデルでは、pv値は0と比較されましたが、0は収益性を最大化するための最適なポイントではありません

- 10株のそれぞれは、PVの面で独自の特性を持っています

私の調査結果

1日の遅れでpvの観点から大規模なプレーヤーをフォローするという仮説は、セグメント2014-2017で市場を上回る結果を示しました。 これは常にそうだと言うのはおかしいでしょう。 新しいデータはどうなりますか? 一方で、すべてが壊れる正当な理由はありませんし、もう一方で、誰が知っているかもわかりません:)自信を高めるためには、より多くのポイントと最新のデータが必要です。

モデルをより複雑にし、利用可能なデータに調整することで素晴らしいリターンを得ることができますが、オーバーフィットのリスクは高くなります。

聴衆に対するいくつかの質問、あなたはどう思いますか:

- なぜこのデータが機能するのですか?

- このデータが機能しないのはなぜですか?

アプリ

アプリ

ガスプ

ルコ

GMKN

MGNT

ロスン

ALRS

スベルプ

AFLT

VTBR