分析する場合

悲観論者によると、 市場は「ランダムなプロセスのスケジュールを作成し、友人(プロのトレーダー)がEURUSDチャートと区別できなかったため」です。つまり、市場で安定した収入を得ることは不可能です。

オプティミストはそれらに反対します。 市場がランダムである場合、相場は近所1を歩きませんが、無限に行きます。 したがって、市場はランダムではなく、それで稼ぐことができます。 利益率が大きい(もっとそう)本当に安定した収益戦略を見ました!

現実的であり、両方の意見から利益を得ようとしましょう:市場がランダムであると仮定し、この仮定に基づいて、トレーディングシステムの収益性の非ランダム性をチェックする方法論を構築します。

この記事で検討されている手法は、ファンド、外国為替、その他の市場に共通です。

問題の声明

真空中の球形馬についてのよく知られたジョークのおかげで、素晴らしいan話が生まれました。これは理想を意味しますが、実際のモデルではまったく適用できません。

それにもかかわらず、問題の正しい定式化により、「真空中の球体モデル」を適用することにより、かなり具体的な実際的な利点を引き出すことができます。 たとえば、実際の学習対象の「球形性」の否定を通じて。

特定の市場で使用される取引システムがあるとします。 また、市場がランダムではなく、システムが取引決定を行うための指標として偽装された乱数ジェネレーターではないものを使用するとします。 収入の安定性を評価するために、利益因子を使用します。

このシステムの安定性について話すために、利益要因は何ですか? 明らかに、利益率が高いほど、システムを信頼する理由が多くなります。 しかし、下限はさまざまな方法でさまざまな専門家によって推定されています。 最も一般的なオプション:> 2(まあまあ)、> 5(良いシステム)、> 10(優れたシステム)。 まだそのようなバリエーションがあります:

利益要因に常に悩まされたのは、市場のダイナミクスと貿易の激しさを考慮していないことです。 したがって、利益因子の重要性を評価するための別のアプローチを提案します。事前に決められた事前の値と比較するのではなく、利益因子はできるだけ高くする必要がありますが 、同様の取引強度とボラティリティを持つランダム市場のランダムシステムの利益因子より低くはなりませんそれに応じて(実際、「理想的なガス」または「真空」における「球形のトレーダー」のそれより低くない)。

比較のために理想的なモデルを構築することだけが残っています。

「球状のトレーダー...」

ランダムな取引システム(「球状のトレーダー」)を検討しているとします。 モデルはランダムであるため、取引イベントは以前の決定に関係なく、ランダムな時点で発生します。 トランザクションの方向もランダムです(0.5の販売または購入の確率)。 取引量は一定であり、一般性を損なうことなく、損益をポイント単位で推定すると想定しています。

平均トランザクション期間を

また、イベントのポアソンストリームを扱っているとします。

取引期間

どこで

取引数

どこで

「...真空中」

ここで、「球状のトレーダー」、つまり「真空」、つまり完全にランダムな市場にとって理想的な環境を考えてみましょう。

相場の変化の正規分布によって市場が記述されていると仮定します

どこで

これは、ブラウンプロセスの既知の比率です。

式(2.1)および(1.1)を考慮すると、トランザクションの結果は、トランザクションの開始から終了までの期間にわたる見積もりの変化と見なされ、条件付き確率の積分として説明されます。

または

Wolfram Mathematicaを使用してこの積分を解くと、次の結果が得られます:

または

どこで

結果のパターンはラプラス分布です。

したがって、ランダム市場でのランダムシステムの1つのトランザクションの損益は、 ラプラス分布と結果の絶対値によって記述されます。

どこで

指数分布はカイ二乗分布の特殊なケースであることが知られています(

やりましょう

どこで

これらの数量の比率は次のようになります。

どこで

次に、次の数量を検討します。

この値は、「正規化された利益要因」、つまり取引ごとの平均損失に対する平均収入の比率として解釈できます。 この数量の分布を見てみましょう:

得られた値、自由度の数に正規化された量のカイ2乗の比率は、 フィッシャー分布を持ちます。

したがって、マグニチュードの分布、統計

未知の場合の一般化に進む前に

「...完璧なガスの中」

次に、もう少し複雑な状況を考えてみましょう。市場が一般化されたブラウン運動である場合です。 つまり、ランダムとは異なり、メモリがあります。 この場合、式(2.2)は次の形式を取ります。

どこで

で

異なる市場は、ハースト指標の異なる値によって特徴付けられ、さらに、それらは時々変化する可能性があります。 時系列の値からハースト指数を計算できます。 したがって、利益率を評価するときは、値を考慮することができます

ランダム取引戦略がハーストインジケーターHを使用して市場で機能すると仮定し、 (3.1)を考慮して、式(2.3)は次の形式を取ります。

明らかに、

残念ながら、分析形式の式(3.2)は統合されていません。 したがって、Hurstインジケーターを使用した市場でのランダム取引の場合、取引の開始時と終了時の相場の差の絶対値の分布(取引の絶対結果)を見つける

Pythonを使用してシミュレーションを行いました。

モデリングは次のように実行されます

1)シミュレーションパラメーターを設定します。

2) 指数分布したランダム変数のサンプルdistEと、ボリュームNの正規分布量のサンプルdistNをそれぞれ生成します。

3)関係(3.1 )が与えられた場合、テストサンプルdistTを作成します。各サンプルの値は、distNとdistEの対応する値から計算されます。

4)結果の分布の場合、ヒストグラムはM個の範囲(範囲内のヒット数)から作成されます。 得られたヒストグラムから、K個の最初の範囲が選択されます。ヒットの数はゼロではありません。 また、最初の範囲のヒット数を正規化します。

5)得られたヒストグラムに基づいて、分布タイプが近似されます。

import matplotlib.pyplot as plt import numpy as np from scipy import stats def testH(N, M, H, p): distE = np.random.exponential(1, N) distN = np.random.normal(0, 1, N) distT = abs(distN * distE**H) if p == 1: plt.figure(1) plt.hist(distT, M) plt.title('H='+str(H)) [y, x] = np.histogram(distT, M) K = 0; for i in range(M): if y[i] > 0: K = i else: break y = y * 1.0 / y[0] x = x[1:K] y = y[1:K] return getCoeff(x, y, p, 'H='+str(H))

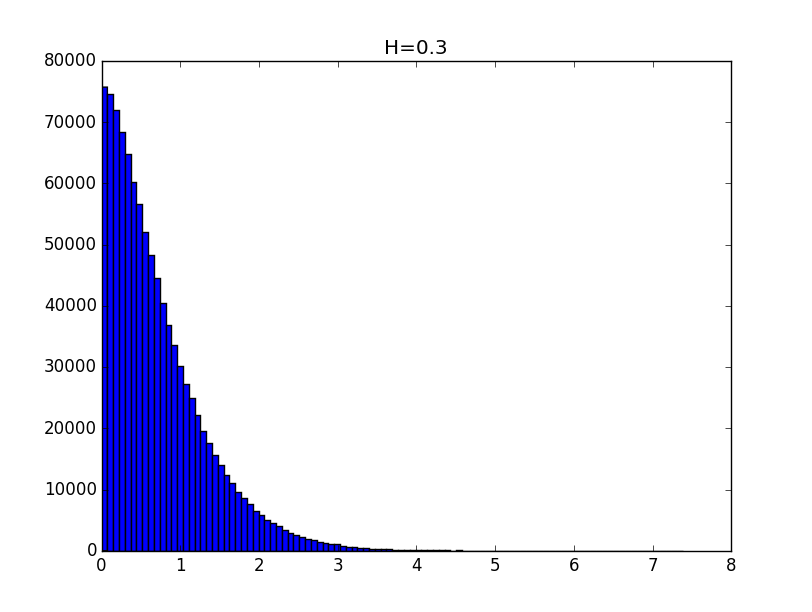

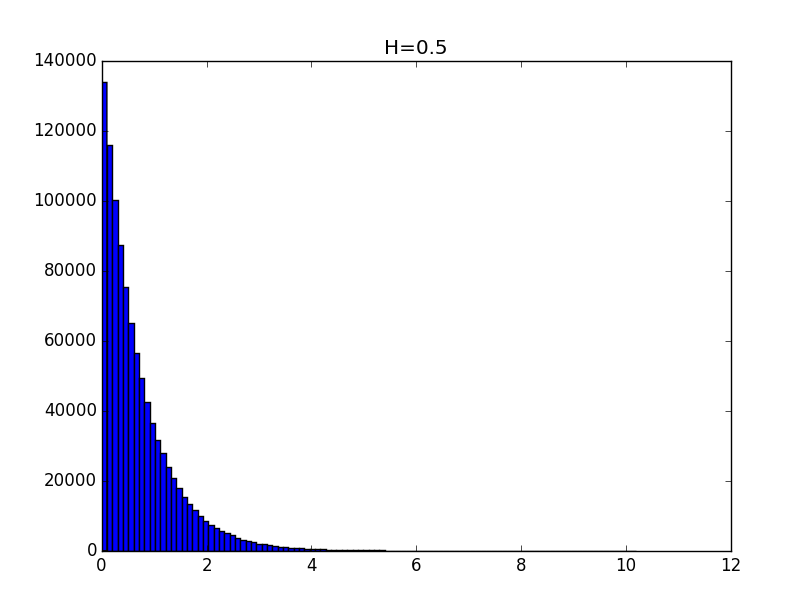

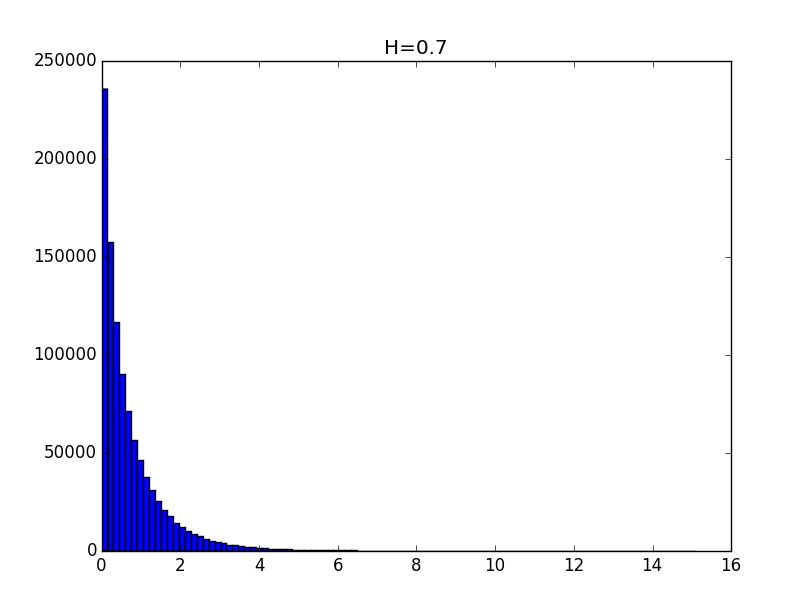

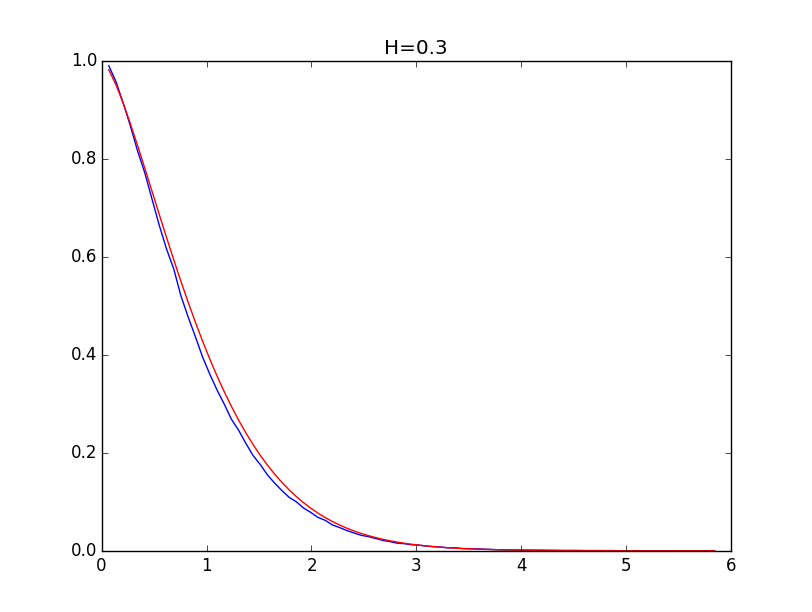

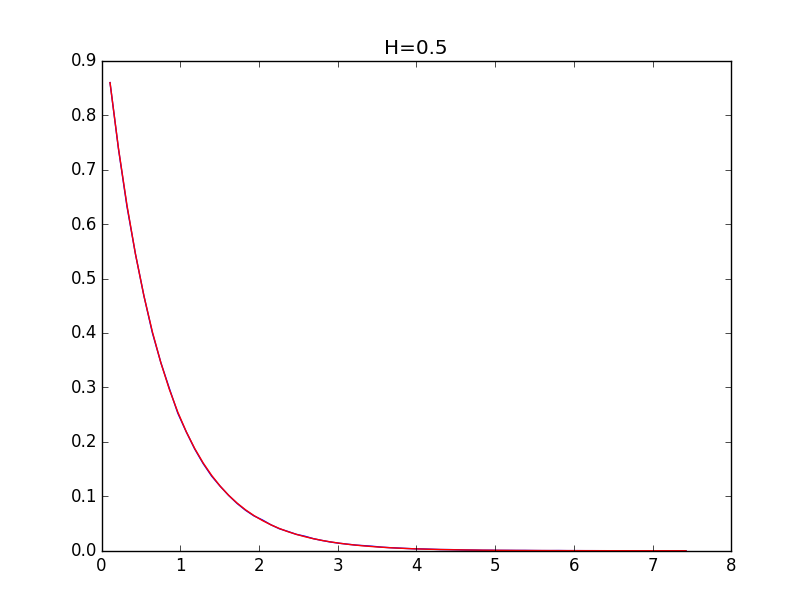

ハースト指数0.1、0.3、0.5、0.7、0.9について得られた分布のヒストグラムの例を以下に示します。

ヒストグラムの一般的な外観は、取得した分布が定数まで、次の形式の関数で記述できることを示しています。

分布パラメーターを検索するには、次のアルゴリズムを使用します。

1)与えましょう

2)次に、最初の範囲を無視して、変換を実行します。

3)最小二乗法を使用して、線形回帰パラメーターを見つけます

4)受信に基づいて

パラメータ

係数を計算する手順のリストを以下に示します。

def getCoeff(x, y, p, S): X = np.log(x) Y = np.log(-np.log(y)) n = len(X) k = (sum(X) * sum(Y) - n * sum(X * Y)) / (sum(X) ** 2 - n * sum(X ** 2)) b = (sum(Y) - k * sum(X)) / n if p == 1: plt.figure(2) plt.plot(np.exp(X), np.exp(-np.exp(Y)), 'b', np.exp(X), np.exp(-np.exp(k * X + b)), 'r') plt.title(S) plt.show() return k

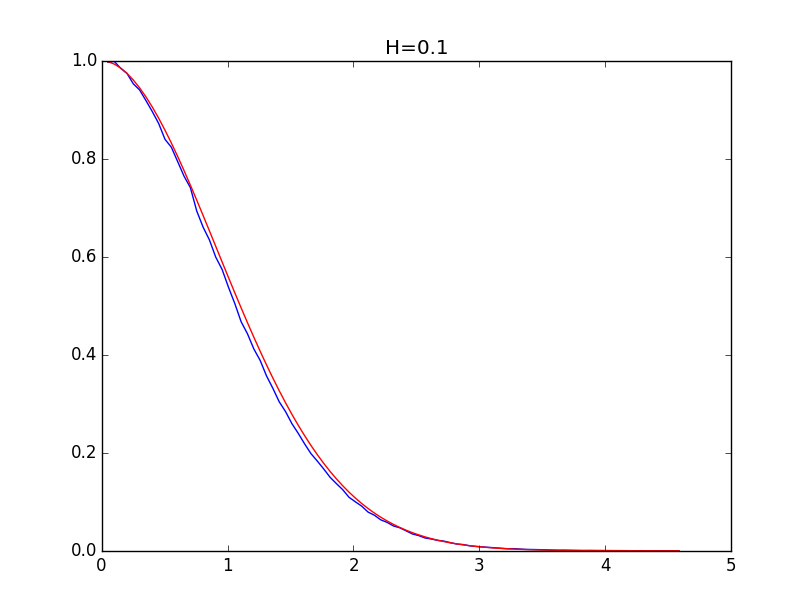

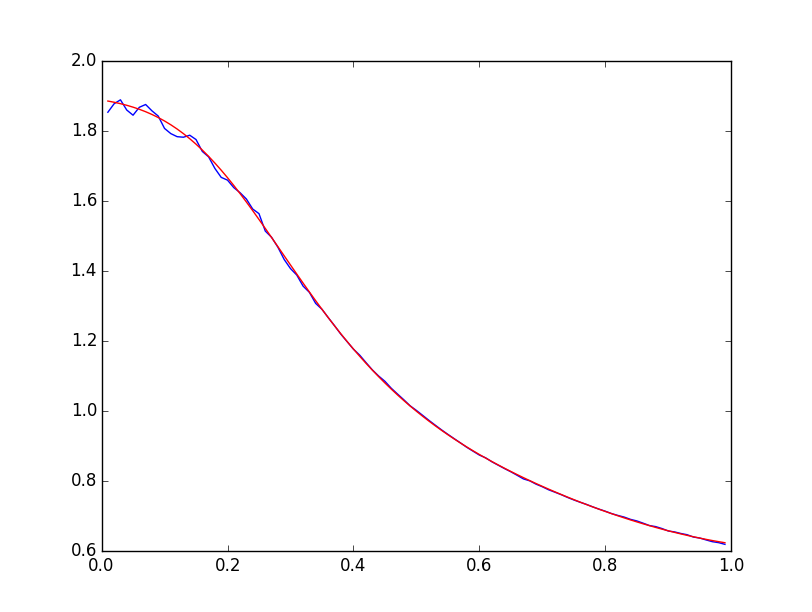

以下は、0.1、0.3、0.5、0.7、0.9のハースト値(青線)とそのモデル(赤線)のヒストグラムのエンベロープの例です。

ハースト指数が0.5より大きい場合、モデリングの精度は高くなります。

今、依存関係を見つけます

値のモデル化に使用しました

if __name__ == "__main__": N = 1000000; M = 100; Z = np.zeros((99, 2)) for i in range(99): Z[i, 0] = (i + 1) * 0.01 for j in range(20): W = float('nan') while np.isnan(W): W = testH(N, M, (i + 1) * 0.01, 0) Z[i, 1] += W Z[i, 1] *= 0.05 print Z[i, :] X = Z[:, 0].T Y = Z[:, 1].T plt.figure(1) plt.plot(X, Y) plt.show()

結果の依存関係の形式は次のとおりです。

グラフは歪んだシグモイドに似ているため、シグモイドの形のパターンも探します。

最小二乗法による数値最小化手順により、次の結果が得られます。

合計2次誤差は約0.005です。

以下は実験依存のグラフです

取得した規則性は、次の場合にのみ有効であることに注意してください。

ここで、推定値について(3.3)および(3.4)を考慮に入れます

次に:

これは、自由度の数を持つガンマ分布を持つ量の確率密度の関数です

中間結果を要約するには:

マーケットハースト情報を持つ

(3.7)によると、数量

やりましょう

そして

自由度の量を持つカイ二乗分布を持つ

したがって、値:

フィッシャー分布c

値と呼ぶ

最終的な一般化

そこで、ランダムな市場で「球状のトレーダー」を調べ、正規化された利益率の分布を見つけました。 次に、結果は、測定可能な量であるハースト指数で表される任意のフラクタル次元を持つ市場の場合に一般化されました。

これで、一般化正規化利益係数と呼ばれる値が得られました。これは、トランザクションの結果に関する情報を使用して計算されます(ちなみに、スプレッドを考慮するために調整することを忘れないでください:損失から減算して収入に加算します)。 方法論の汎用性を高めるために、トランザクションの量は一定と見なされるか、すべてをポイントで測定します。 平均トランザクション期間とトランザクション結果の分布の標準偏差を正規化することを忘れないでください。

現時点で得られたすべての結果は、既知の数の収益性のある取引と損失を生じさせる取引に結び付けられています。これは、既知の合計取引数の二項分布を持つランダム変数であり、 ポアソンに従って分布するランダム変数でもあります。

新しい表記法を紹介します。 与えられた収益性のある数に対する一般化された正規化された利益係数(3.8)

次に、収益性のある取引と損失を伴う取引の数の二項分布、および各取引で収益または損失を発生させる可能性を考慮して、値を導入します

どこで

実際には、十分に大きい

どこで

ここで、トランザクションの数を参照せずに、一般的な正規化された利益要因を考慮しますが、平均取引強度のみを考慮します

または、範囲内の考慮されたトランザクション数について

結果の分布を使用して、既知の平均取引期間と既知のボラティリティとハーストインジケーターを持つ既知の市場時間の取引強度で(3.8)に従って計算された一般化正規化利益因子の有意性を検証できます。 テストアプリケーションの方法論は、 フィッシャーテストの場合とまったく同じです。 それを実行するには、密度関数を(4.1) (または(4.1 *) )でフィッシャー分布関数に置き換え、計算された一般化利益因子の値を引数として置き換えるだけで十分です。 得られた確率値は値と比較する必要があります

おわりに

この仕事で提案されたアプローチは、市場のボラティリティとフラクタル特性、ならびに取引の強度とトランザクションの平均期間を考慮に入れた一般化された正規化された利益因子の構築に基づいて、ランダムな方法で同様の結果を得る確率に関して達成された結果の有意性の統計的テストを構築することを可能にします。 テストを使用すると、システムの信頼性を示すために必要な条件を満たしていることについて、特定の重要度で話すことができます。 しかし、得られた結果は十分な条件ではありません...

残念ながら、私はテストを知りません。その結果は、確かに信頼できる戦略を明確に採用するのに十分です。