取引戦略のテストを最適化することを専門とする多くのブログ投稿、記事、および本があります。 同時に、そのようなシステムをゼロから構築する方法について書いている人はほとんどいません。 ブログのFinancial Hackerの著者は、この状況を修正し、取引戦略の開発に関する一連の記事を作成することにしました。最初の資料の要点をご紹介します。

味と色について

実際、オンライン取引戦略を構築するには、主に2つの方法があります。 最初は特定のモデルに焦点を当て、2番目はデータマイニングに焦点を当てます。 最初のケースでは、非効率的な市場の概念を扱っています。 この方法には、トレーダーの心理、経済、市場の微細構造、および株価に影響を与える可能性のある外部現象との連携が含まれます。 非効率性は、価格曲線の異常や価格変動の特定のパターンの出現につながります。これをトレーディングアルゴリズムで予測して使用することができます。 特定のモデルに基づく戦略の中で、トレンド、平均回帰(平均値に戻る)、価格サイクルとクラスター、統計的裁定取引と季節性を追跡する戦略を思い出すことができます。

ここに問題があります-このモデルは現実的ではありません。 これは、単純化された現実のイメージです。 このモデルは証明も反証もできません。 その信頼性は、価格曲線に影響を与えることによってのみ正当化できます。 このようなモデルの適用可能性は、予測される異常の動作の特定の長期安定性に依存します。 品質テストアルゴリズムを介してのみ検証できます。

純粋なデータマイニングの動作は異なります。 価格変更のパターンを調査し、それらの特定のアルゴリズムを構築するために使用されます。 市場の変化を引き起こした理由はここではそれほど重要ではありません。 今後も継続して運用することが重要です。 このアプローチは、自己学習ソフトウェアを使用した取引システムの出現をもたらしました。 この場合の最も一般的な手法は、選択、試行錯誤、ローソク足パターンの使用、回帰、自己相関、k-meansの方法、ニューラルネットワーク、および決定木です。

データ分析の利点は、市場の状況を推測する必要がないことです。 欠点:これらの方法はすべて、通常、多数のランダムパターンを明らかにしてから、無数の戦略を生成します。 市場の状態に実際に影響を与えるパターンからランダムパターンを分離することは簡単な作業ではありません。 現在、データ分析のみに基づいた成功した取引システムについては知られていない。

誰が賢いのか:市場に対するトレーダー

明らかに、利益のために悪用される可能性のある市場の非効率性がないと、取引システムは機能しません。 しかし、非効率性が存在する場合でも、使用できるようになるまで何も起こりません。そして、武装したプレイヤーがあなたのためにそれを行います。 したがって、ほとんどの市場参加者よりも優れた運用を行える必要があります。

おそらく聞いたことがある市場の非効率性に関する3つの主要な仮説を以下に示します。

- 仮説A:市場は効率的に機能しています 。 価格は実際の出来事(たとえば、企業の年次報告書の発行)に依存し、資産の実際の価値を反映しています。 すべてのトレーダーは完全な情報を持ち、迅速かつ効率的に行動します。 値上げはなく、変更には予測用のデータが含まれていません。 テクニカルトレーディングシステムは役に立ちません。 それは幸運の原則に基づいています。

- 仮説B:市場は非効率的ですが、その非効率性は民間トレーダーに利点を与えません 。 このような非効率性を活用できるのは、大企業とヘッジファンドのみです。大資本、高速で高価なハードウェア、経験豊富なアナリスト、専門の数学者がいます。 自分のフィールドでプレーを開始するということは、そのような企業にとって簡単な餌食になることを意味します。

- 仮説C:市場の非効率性は誰にとっても十分です 。 この状況では、企業の規模はもはやメリットではなく、デメリットです。 大企業とヘッジファンドは遅すぎます。 過大評価されているアナリストや給与が高すぎる天才など、これらすべてのリソースは、ゲームのルールを十分に理解している場合、先を行くことができません。

今日、まだ最初の仮説を信じている人はほとんどいません。 市場は合理的かつ効率的に行動しません。 例はいくつでも指定できます。 ほとんどの場合、企業の価値は「本当の」価値とはかけ離れています。 しかし、この状況でも、いくつかのパターンを見ることができます。 噂やニュースに続いて、市場は迅速かつ厳しく反応します。 しかし、情報が明確でなく、最小限の解釈が必要な場合、反応率は著しく低下します。 そのような市場行動の典型的な例を考えてみましょう。

スイスフランケース

2011年9月、スイス国立銀行はスイスフランの価格制限を設定しました。 その考えは、過大評価された為替レートを背景に観光産業と輸出を保護することでした。 EUR / CHFペア(ユーロ/フラン)の制限は1.20に設定されました。

一般に、価格制約は非常にまれなステップであり、市場の非効率性の非常に明らかな例です。 これらはすべて、非常に収益性が高く、ほとんどリスクのない取引システムにすぐに転送できます。 通常の状況では、EUR / CHFペアが1.20に近づくと、市場の決定的な反応が予想されます。 しかし、実際には、反応は時間とともに大幅に延長されました。

もちろん、スイスはヨーロッパの地図上の奇妙な場所です。 ほとんどの米国の商社は、ここでどのような品質のチーズが作られているかだけを知っています。 彼らは国立銀行の決定に気づかなかったか、またはこれらの会社の欧州事務所はそれを報告するのを忘れていました。 ニュースレターは、大西洋を3か月間巡り、途中で海賊、暴風、暴風と戦い、ついにニューヨークに到着しました。

それでは、価格上限を知っているときに何ができますか? 2012年1月になってようやく、市場の大企業がアイデアを得ました。 そして、取引システムを開発するだけでなく、ユーロ/ CHF通貨ペア比率に圧力をかけるためにフランを買い上げるだけでした。

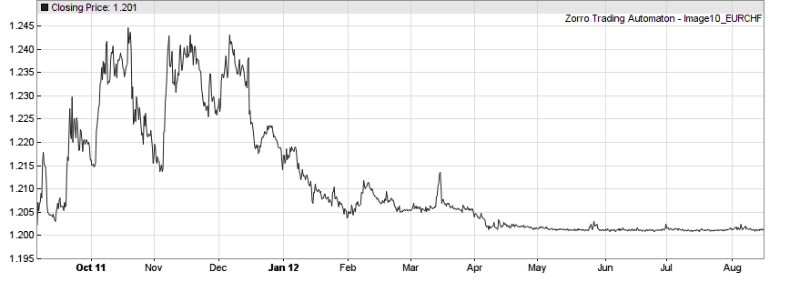

2011年9月-2012年8月のEUR / CHF価格の変更

ポイントは、価格がその限界値に達したときに、それを破ることによって利益を得ることができるということでした。 危機にさらされていたのは、たくさんのお金、忍耐、そして強さでした。 2012年5月以降、EUR / CHFの価格は1.20の値に非常に近く維持されています。 しかし、価格上限のクラッシュは決して起こりませんでした。 2012年、スイスは価格上限を保護するために2,000億ドルの巨大な壁を建設しました。 すべての攻撃は撃退されました。 2013年1月、侵入者は撤退しました。

2012年9月-2013年5月のEUR / CHF価格の変更

私たちは撤退し、アルゴリズムシステムの操作方法を明確にしました。 2012年の戦いの間、彼らは立ち去ることを余儀なくされました。 民間のトレーダーはゲームに参加するのにそれほどお金を持っていませんでした。 2013年1月、最初の職人が市場の非効率性を活用し始めました。 彼らは、グリッドトレード方式を採用しました。これは、市場の波動性に基づいた戦略で、ボラティリティを獲得し、価格の方向に依存しません。 これはお金を印刷するためのマシンを立ち上げました。

アルゴリズム「印刷機」

グリッドは非常にシンプルなシステムです。 現在の価格の上下の固定値で未決注文および短期注文を出します。 利益は市場の逸脱から生じます。 価格が任意の方向でグリッド値を超えると、注文が開閉します。 仮に、ここでのゲインの程度は100%に近づきますが、実際にはこのレベルを達成することはできません。 トレーダーは通常、新しいポジションを反対方向に開くのではなく、ポジションを開閉する仮想ヘッジ機構を使用します。 これにより、全体的な利益が増加し、損失を抑えることができます。 したがって、ここでの勝率は実際には60%の領域で変動します。

同様のシステムのZorroスクリプトの例を次に示します。

// , bool isFree(var Price,var Grid,bool IsShort) { for(open_trades) { if(TradeIsShort == IsShort && between(TradeEntryLimit,Price-Grid/2,Price+Grid/2)) return false; } return true; } // EUR/CHF int run() { BarPeriod = 60; Hedge = 5; // activate virtual hedging var Grid = 20*PIP; // set grid distance to 20 pips var Close = priceClose(); // place pending trades at 5 grid lines above and below the Close int i; for(i = Close/Grid - 5; i < Close/Grid + 5; i++) { var Price = i*Grid; // place short trades with profit target below the current price if(Price < Close && isFree(Price,Grid,true)) enterShort(1,Price,0,Grid); // place long trades with profit target above the current price else if(Price > Close && isFree(Price,Grid,false)) enterLong(1,Price,0,Grid); } }

グリッドは、典型的なモデル指向システムです。 特定の市場条件が価格を特定の範囲に保つことを意味します。 たとえば、この制限によりEUR / CHFペアが1.20を下回ることはできません。 しかし、スイス国立銀行が最終的に一定の価値を支えるために販売したすべてのフランを買い戻す必要があるという事実を考えると、価格が高すぎることはありません。 これらはすべて、グリッドの使用に必要な条件です。 それらがなければ、これは普通のルーレットであり、不合理な取引方法のリストに追加されていただろう。

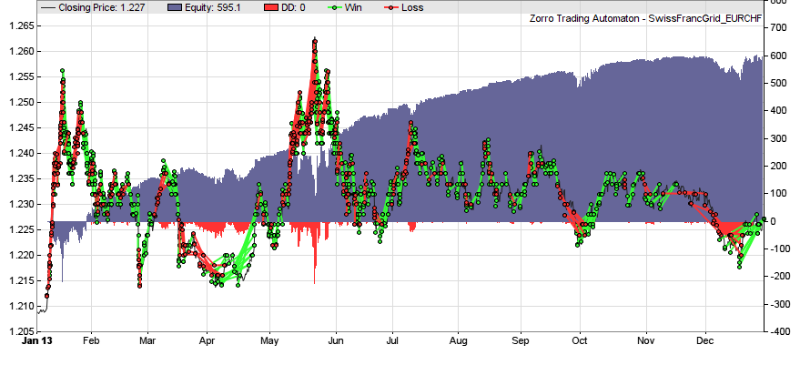

以下は、2013年にP&LからEUR / CHFペアにメソッドを適用する例です。

グラフでは、1月と5月に大幅な価格下落が見られます。 しかし、制限により、最大損失を予測し、口座に十分な資金を保持することができます。 この場合、年間収益は130%、シャープレシオ-1.7でした。 価格制限が解除されるまで、実質的にリスクはありません。

この戦略に関するニュースは2013年に広まりました。 多くの市場参加者である個人投資家が発信列車に乗りたいと思ったのは驚くことではありません。 スイス銀行の決定の3年後、数千のそのようなシステムがすでに市場で稼働していた。 その結果、ユーロ/スイスフランの価格変動は着実に低下しています。

揮発性は、グリッド法の重要な条件です。 小さいほど、収入が少なくなります。 その減少を補うために、あなたはより多くの投資とグリッドを絞る必要があります。 しかし、自然な制限があります。 グリッドのサイズは、トランザクションごとの支払いより小さくすることはできません。 2014年の秋までに、ボラティリティは実際にはゼロまで低下していました。 これは、主要プレイヤーの1人(おそらくスイス国立銀行自体)が積極的にユーロを売り、大きなイベントを見越してフランを買うかのように、価格の大幅な下落を伴いました。 プライベートトレーダーにとっては、ゲームを終了する時です。 スイスフランのさらなる運命は誰にでもよく知られています。 2015年1月に、価格制限が解除されました。

数分で、EUR / CHFの価格は1.20を大幅に下回った。 4年前に起こった状況とは異なり、市場は即座に反応しました。 多くの人が苦しんでいます。 最も興味深いのは、各通貨の相対的な購買力に基づいたペアの「実際の」比率が、すべて1.50に保たれていることです。

結論

- 金融市場は、価格の上下動の明確な方向性を備えたニュースに即座にヒステリックに反応します。

- 市場は、最小限の解釈を必要とする情報にゆっくりと反応します。 新しい非効率性または戦略に気付くまでに数年かかる場合があります。

- 市場は失礼な、正面攻撃方法を好みます。 少数の参加者が複雑な戦略を使用しています。

- 明らかな非効率性に依存する単純なシステムは、限られた期間にわたって有用です。