銀行ソリューション:3-Dセキュア(Visa、MasterCard SecureCodeおよびJCB J / Secureによる検証)。

取引のすべての参加者のカード詐欺に対する追加の保護として発表された3-Dセキュアテクノロジーは、最終的に責任を通常の銀行カード所有者に移します。 3DSを使用して詐欺師が購入した場合、カード所有者は返金されません。 最初の段階では、カードの詳細を(TSPまたはゲートウェイ側で)入力する必要があり、2番目の段階では、発行銀行のWebサイトでコード(動的または静的)を入力して承認を確認する必要があります。 3DSによる支払いのセキュリティレベルは高いですが、100%の保証はありません。 さらに、支払いプロセス自体がより複雑になっています。 このような技術を使用すると、買い手は異なるサイトのページからページに切り替える必要があり、オンライン支払いの変換に悪影響を及ぼします。

3DSは、発行者のWebサイトのユーザー認証プロトコルであり、クレジットカードによるオンライン支払いに追加のセキュリティを提供するために必要です。 このプロトコルは国際決済システムVISA用に開発され、その後、それに基づくサービスはMasterCard、American Express、JCB Internationalによって実装されました。

銀行以外のソリューション:CheckCode。

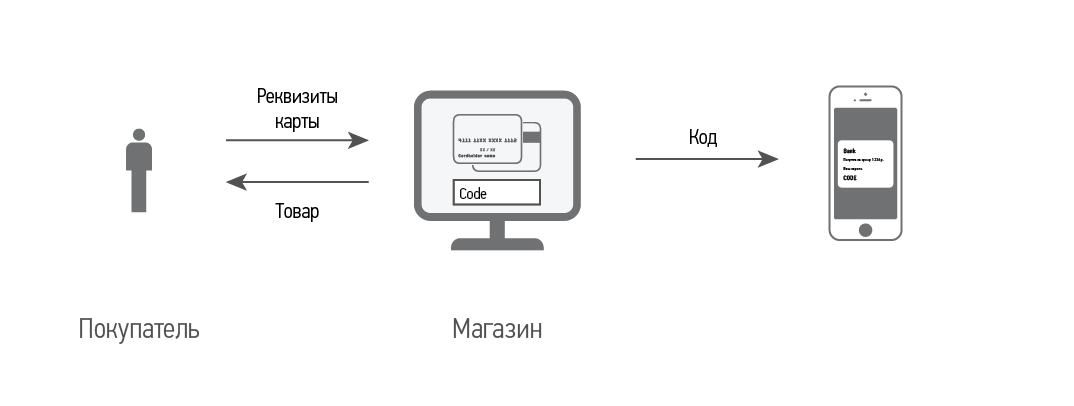

オンラインストアで金融取引を行う場合、オンラインストア自体(TSP)とバイヤーの2人の主なプレーヤーのみがいます。 トランザクションの割合を受け取る残り(MPS、銀行、支払いゲートウェイ)、主なことは、1つのトランザクションからの利益がわずかであり、結果が深刻になる可能性があるため、不正に対する責任を軽減することです。 したがって、カード所有者の真正性を検証する当社の方法は、お客様(オンラインストア)のニーズに合わせて開発され、お客様との業務を簡素化します。

CheckCodeは、MPSや銀行に関係なくTSPがユーザーを確認できる認証プロトコルであり、オンラインストアで支払いを行う際に買い手から多大な労力を必要としません。 本発明の本質は、取得システムと発行システムの相互作用中の送信信号と受信信号(英数字コード)の違いにある。 送受信される信号が一致する場合、カード所有者の認証は成功したと見なされます。 それ以外の場合、カード所有者は未検証と見なされます。

詳細。 最初の段階で、TSPは、承認リクエストのフィールドの1つに動的コードが示されて、所有者のカードの少量をブロックします。 コードには、承認要求フィールドが使用されます。これは必ず小切手および銀行取引明細書に分類されます。 その結果、必要な検証コードはTSPとカード所有者のみに知られています。 カード所有者は、インターネット銀行(モバイルバンク)、SMS通知、または銀行サポートサービスに電話してコードを見つけることができます(いずれにしても、カード所有者は少なくとも1回はインターネット銀行にログインする必要があります)。 TSPページで、バイヤーにはコードが配置されているフィールドの名前が通知され、コードが入力される場所が示されます。 カード所有者の信頼性を検証するために、TSPは送信されたコードと入力されたコードを比較します。

プロトコルの主な作業条件:

- 確認は、資金が引き落とされる瞬間までリアルタイムで実行されます

- 鉄道省と銀行の利用可能な機能を使用して検証が実行されます

- TSPは、支払い通貨(国/口座)に関係なく、銀行、国のカード所有者を確認できます。

- カード所有者の発行者による自動通知の機能が使用されます

- 検証では、サイト間の追加の顧客クリックは不要です

- 検証では、銀行とMPSのハードウェアおよび産業複合体の変更は必要ありません。