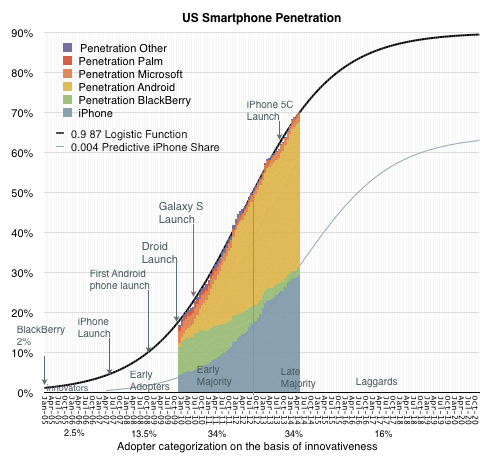

iPhoneの発売から7年後、米国のスマートフォンユーザーの数は、米国の総人口の70%に達しました。 スマートフォンはiPhoneよりも前に存在していたため、このカテゴリの製品は明らかに7年以上前のものです。 しかし、現在のユーザーの数を考えると、これは歴史の中で新しいカテゴリーの商品の人口が受け入れる最速のプロセスであるとすでに言うことができます。

iPhoneの発売から7年後、米国のスマートフォンユーザーの数は、米国の総人口の70%に達しました。 スマートフォンはiPhoneよりも前に存在していたため、このカテゴリの製品は明らかに7年以上前のものです。 しかし、現在のユーザーの数を考えると、これは歴史の中で新しいカテゴリーの商品の人口が受け入れる最速のプロセスであるとすでに言うことができます。

同じ7年間で、CDプレーヤーは人口の55%、ラジカセで62%のカバレッジに達しました。 米国でのスマートフォンの普及率が9%から90%に増加する期間を測定すると[1]、その期間は2008年から約9年になります。 2008年まで、製品はほとんどの部分が実験的であり、この実験に参加したメーカー[2]は基本的に失敗しました。 発表された9年後、製品の大部分は「公開されて交換可能」になりますが、製品の収益性は低下し始め、大規模ベンダーの生産統合は増加します。

普及率は、世帯レベルではなく個人レベルで浸透していると考えると、さらに印象的です。 その結果、ユーザーの総数は2億7000万人を超えていますが、通常、消費者向け技術は 1億1500万人を対象としています[ 翻訳]。 したがって、スマートフォンの場合、ほぼ60%以上の購入が行われます。 また、この製品は、消費者向けの他の技術製品と比較して、ライフサイクルが短い(2年)ことも注目に値します[3]。

上記を考慮すると、米国のスマートフォン市場は現在「後期過半数」(保守派)の間で流通しています。 これは驚くことではありません。 ライフサイクル曲線の変曲点は2012年半ばからのもので、これは市場が現在のフェーズに2年間続いていることを示しています。 この成長遅延の期間がさらに2年間続く可能性があります。

Geoffrey Mooreによると、商品開発のアプローチは、市場開発の現在の段階に応じて選択する必要があります。 販売の場合、イノベーター(ユーザーの最初の2.5%)は、製品の非常に斬新なことに注目する必要があります。 初期のフォロワー(次の13.5%)は、製品の独占性と、社会における財務状況を示す機会を探しています。 初期の過半数(34%)では、他者による製品の認識が重要であり、後期の過半数(34%)は製品の使用時に生産性を向上させる必要があります。 「懐疑論者」(ユーザーの最後の16%)が安全な選択をすることが重要です。

製品の採用ライフサイクルに関する誤解の1つは、価格の重要性に関連しています。 社会がテクノロジーを採用するにつれて、製品の価格はますます重要になると考えられています。 実際、価格は常に高いため、この値は平準化できます。 価格設定はマーケティングの構成要素の1つに過ぎず、いつでも[市場-約 transl。]さまざまな価格帯のソリューションがあります。 価格は、製品のバッチ提供の可能性と、逆に決定を複数の製品に分割する可能性があるため、意図的な混乱の要因としても機能します。

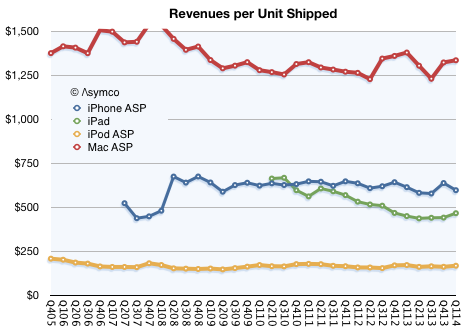

一例は、ライフサイクルの後期段階での製品に対するAppleの態度です。 この会社の製品は、定評のある価格設定で知られています。

Mac、iPod、iPhone、iPadのユニットあたりの売上高は、頑なに安定しています。 これは、デバイスが固定価格で販売されているという意味ではありません。 同社は、平均小売価格を一定に保つために、中、低、高クラスの製品数の比率を絶えず変更しています。 基本的に、平均値は変わらないため、現在の市場段階に関係なく、Appleの収益性は変わりません。

では、スマートフォンの残りの2年間の普及率を見ると、Appleはどうなるでしょうか?

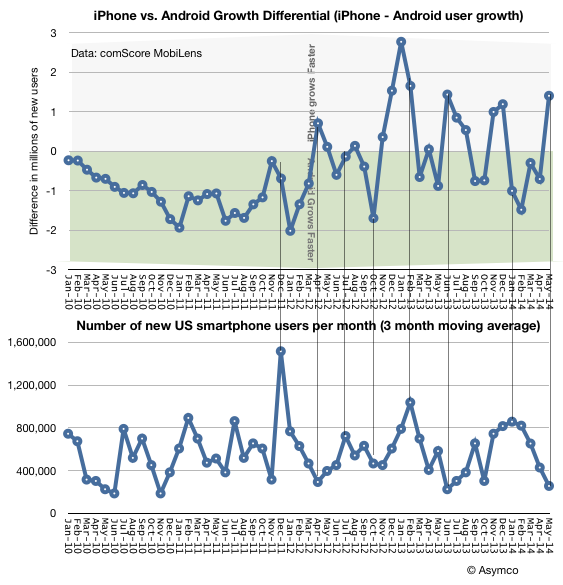

会社がうまくいくという間接的な証拠がいくつかあります。 手がかりを求めて、2つのデータセットを分析しました。新しいiPhoneまたはAndroidユーザーに関連して、新しいスマートフォンユーザー(1人/月)で視聴者を補充する速度です。

注:2番目のグラフのタイトルは、「米国内の1週間あたりの新しいスマートフォンユーザーの数(約3か月のコンテキスト内)」です。

製品(スマートフォン)が一般に普及する速度とiPhoneの普及速度との関係を見つけようとしています。 新しいスマートフォンユーザーを分析するとき、ユーザーベースの量的な変化(数週間のコンテキスト内)を考慮し、成長の差としてiPhoneを支持するユーザーの選択も使用しました[4]。 製品の配布速度と特定のプラットフォームを支持する好みの間には、顕著な相関関係はありません。 ただし、より詳細な分析を行うと、特に2012年以降、新規ユーザーの流入が発生することがわかります。

数は非常に大きく異なります:1週間あたり最大30万人から最大100万人まで。 ユーザー数が増加するバースト期間は、新製品の発売の結果である場合と、モバイルオペレーターのシェアの結果である場合があります。 いずれにせよ、偏差はいずれかの方向で観察されます。

ユーザーにモバイルプラットフォームを採用するための対応するスケジュールを見ると、比率は次のようになります。ピーク時はAndroidに有利に選択され、トラフはiPhoneに有利な選択に対応します。 この事実は非常に論理的に思えるかもしれません。市場の飽和レベルが50%に達した後、モバイルオペレーターは、より安価な製品を購入する傾向がある残りの潜在消費者のシェアを「引き付けます」。

ただし、このデータには逆説的なものもあります。 市場は飽和状態にあるのに、iPhoneが良い結果を示しているのに、誰もそれを買うことを強いていないのはなぜですか? 上記のグラフから判断すると、このテクノロジーを採用するための70%のしきい値を超えた後、Androidと比較して新しいiPhoneユーザーの数は140万人増加しました。

過去6か月間の統計を見ても、過半数のiPhoneユーザーの数は1,550万人増加し、Androidユーザーの数は1,420万人増加したことがわかります。 「最新の保守派」と「懐疑派」のプロモーションの数が減ると、iPhoneのパフォーマンスはさらに向上しますか?

言えるのは、安さがこの市場の主要なエンジンではないということです。 繰り返しますが、彼女は彼ではありませんでした。 スマートフォン市場が出現する少し前に、米国で最も人気のある電話はRAZRでした。 そして、それはプレミアムなデバイスでした。

注:

[1]この成長期は「経済的に魅力的」だと思います

[2] Palm、BlackBerry、Nokia

[3]たとえば、テレビ、冷蔵庫、ラジオなどと比較して

[4] iPhoneの視聴者の伸びからAndroidの視聴者の伸びを引いたもの(数百万のユーザー)。 肯定的な指標は、新しいiPhoneユーザーの流入速度の増加を示しています。 否定的な指標-新しいAndroidユーザーの流入速度の増加について。