西洋では、「シンプトンのポートフォリオ」、「寝具のポートフォリオ」などの用語があります。 私を単純化してみましょう(この仮定は真実からそれほど遠くありません)。私は経済教育を受けていません。 投資先を選択します。 私の頭に浮かぶ市場は何ですか? それらの多くはありません:

-株式(株);

-債券市場(債券)とマネーマーケット。

-商品市場(または少なくとも金)。

-不動産( REITファンド)。

なぜなら 私は単純です。「すべてが落ちたら」という言葉の意味がよくわかりません。 この用語は、特定の資産の価格が低下することを意味します。 何で表現? お金で(

一般的に、一般化をさらに進めて、経済状況に応じて上場市場間で資本の流れを余儀なくされると言うことができます。 資本がいつどこに行くのか(および投資家の利益)を正確に知りません、経済がいつどの政権に切り替わるのかわかりませんが、これらの市場から資本を得る場所は基本的にないことを知っています。 最初のトピックのコメントで、彼らは、資本は絶望的に、逆説的にお金とアメリカの負債に流れ込むことを強制的に指摘しました、そして、これは実際にほとんど事実です。 Fuh、定式化、一度も「デフレ」という用語を使用することはありません...

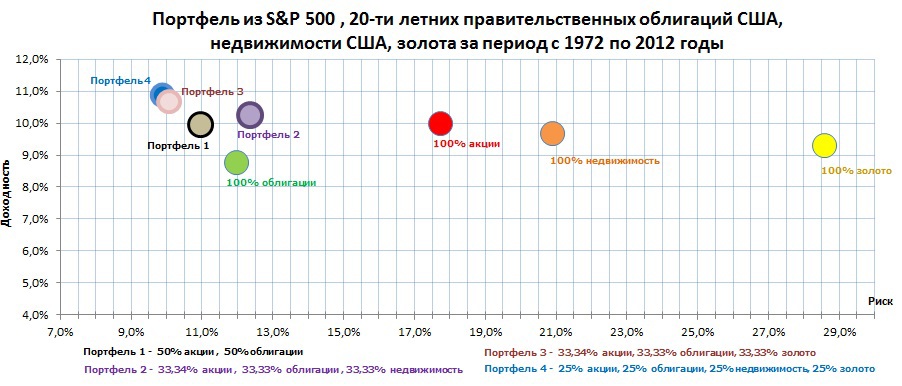

だから、私は単純に、問題を簡単に解決しようとすることができます。 手始めに、私は自分のポートフォリオで、株式ファンド、債券、不動産、金の等しい株を固定します。 1972年以降の期間でこのような特性を取得します(以前は、単に十分なインデックスがなかったが、ブレトンウッズの合意がありました)。

写真を見て、上は「収益性の高い」、右は「リスクの高い」、左は「より信頼できる」ことを意味していることを思い出してください。 私たちの奇跡のポートフォリオ(4番)は、左上隅にあり、あらゆる点で他のすべてのオプションを打ち負かしました。 金と不動産のファンは、お気に入りのリスクとリターン資産を簡単に比較できます。 今後、米国だけでなく、さまざまな国の不動産データを提供します。

最後に、ロシア市場を検討してください。 金融アドバイザーは、ロシア市場に、3分の1の平等な株式、債券、および金のポートフォリオの例を提供したいと考えています。

「株式」-英国の「Dvoika-Obituary」のドブリニャ・ニキティッチ・オープンエンド株式ファンドの株式。

「Bonds」-同じ資産運用会社「How many Uvolok」のイリヤ・ムーロメッツのオープンエンド債券の株式。

「ゴールド」-ロシア中央銀行の金の割引価格(1グラムあたりのルーブル)。

上記の命名の伝統を続けると、ポートフォリオは「St. Basil」と呼ばれるべきです。

ファイナンシャルアドバイザーは、1997年12月31日からこのようなポートフォリオのデモを開始することを好みます。そのため、債券の底からの成長と狂気の関心はすべて統計に含まれます-このような累積的な形式では遭遇する可能性が低い統計上のアーティファクトです。 なぜなら 読者に何かを伝えるタスクはありません。魅力的なアーティファクトなしで、データをより控えめに取ります。

2000年以降のダイナミクス:

| 資産 | 定格

年間平均 収益性 2000-2012 | 年間平均

インフレ調整後リターン 2000-2012 |

| ルーブル | 0% | -12.1% |

| 米ドル | + 1.5% | -10.7% |

| ユーロ | + 3.6% | -8.5% |

| インフレーション | + 12.1% | |

| ゴールド | + 17.4% | + 5.2% |

| モスクワの住宅 | + 19.8% | + 7.7% |

| MICEXインデックス | + 20.3% | + 8.2% |

| ミューチュアルファンド債イリヤ・ムロメッツ | + 22.1% | + 10.0% |

| ミューチュアルファンド株式ドブリーニャニキティッチ | + 22.3% | + 10.2% |

| ブリーフケース「聖バジル」 | + 24.4% | + 12.2% |

毎年のリバランスを伴うポートフォリオの気象結果は次のとおりです。

| 2000年 | 2001 | 2002 | 2003 | 2004 | 2005年 | 2006 | 2007年 | 2008年 | 2009 | 2010 | 2011 | 2012 |

| + 45.3% | + 52.9% | + 38% | + 20% | + 15.2% | + 41% | + 23% | + 13.2% | -25% | + 76% | +24.7 | -0.2% | + 6.6% |

ご覧のとおり、2008年にこのポートフォリオは25%も失われました。 ミューチュアルファンドはその年に70%を失い、債券は30%を失い、金は25%上昇しました。 翌年、均衡ポートフォリオは+ 76%を示し、損失を取り戻しました(最初のトピックのコメントでは、2008年秋からの回復のための資産のセットを示すよう求めました)。 過去2年間、ポートフォリオは多少インフレを失っていますが、完璧なものは何もありません。資産が価格の下落やインフレの損失を引き起こすこともあります。長期的な結果は、株式市場レベルであることが判明しました。

さらに、平均すると、均衡ポートフォリオは24%増加し、ユニット投資信託は年間22%増加しました。 つまり 変動を減らして、歩留まりも上げました。

継続する 。