少し前、株式市場での先物契約に特化したトピックがブログに掲載されました。 それは大衆の一定の関心を呼び起こしましたが、サイトの多くのユーザーは単純化された理論に満足せず、より深い実用的な質問をし始めました。 それらを未回答のままにしておくことはできないため、本日、先物取引の詳細な説明を含む資料を公開します。

先物取引所はどのように組織されていますか?

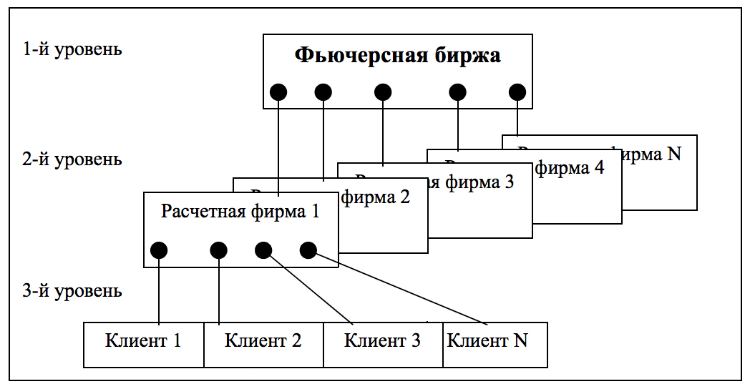

最初に、ちょっとした理論。 他の多くの取引所と同様に、先物取引所は3レベルで構成されています。

階層の最初のレベルには、取引所自体があります。これには、決済機関(入札者のアカウントに対応)、取引システム(注文を組み合わせて取引を登録できるツール)、および決済機関が含まれます。 保証範囲の記録を保持する必要があるため(GO-詳細は以下)、クリアリングはリアルタイムで実行されることが多く、取引システムの技術インフラストラクチャに特定の要件が課されます。

取引所は、清算会社(RF)と呼ばれるすべての参加者のアカウントを維持します。

決済会社は、階層の2番目のレベルです。 彼らは仕事のライセンスを持っているプロの市場参加者です-ブローカー。 決済会社は、直接の入札者であるクライアント(個人および法人)のアカウントを保持します。これらは、階層の第3レベルを表します。

図の矢印は、参加者の取引口座を象徴しています。 ブローカー(決済会社)は顧客の「口座」にサービスを提供し、ブローカーの口座は取引所によって維持されます。 デリバティブ市場で取引を整理するこの方法は、清算機関の一部に清算機能を移転し、取引所の清算機関の負担を軽減します。

モスクワ証券取引所のFORTSデリバティブセクションは、原則は似ていますが、若干異なります。 FORTSには、クリアリングハウス-決済会社-クライアントの3レベルの階層もあります。 しかし、前述の一般的なケースとは異なり、クリアリングハウスは各決済会社のすべてのクライアントの取引口座を維持します。 したがって、取引所はクライアントのオンラインクライアントをオンラインで計算し、ブローカーはこれを行う必要はありません。 このような組織は、取引の清算と決済の両方が取引所によって集中的に行われる場合、入札者にとってより安全です。

先物を含むデリバティブ市場での取引の組織化に関する別の興味深い問題は、取引の実行を保証するシステムです。

トランザクションの実行を保証する方法

先物契約を締結する場合、売り手と買い手という2つの当事者が常に存在するため、価格が任意の方向に移動すると、一方の当事者は常に損失を被り、他方の当事者は同等の利益を受け取ります。 すべての入札者の利益と損失の合計は、取引所に支払われた清算手数料までゼロであることがわかります。

負けた参加者のポジションの損失(負の変動マージン)が彼の無料現金の額を超える場合、彼の義務が履行されないリスクがあります。 彼が口座を補充し、負けたポジションを閉じるためにお金を取る場所がない場合、ブローカーは彼の義務に責任を負います。

決済会社がそのような顧客を多数抱えており、自身の資金が債務を返済するのに十分でない場合、取引所自体によって形成された準備金と、最終的には認可資本が使用されます。

全体として高度な確率を持つこのようなマルチレベルシステムは、参加者にトランザクションの実行を保証します。 取引所によって形成された資金に加えて、リスクを減らすことを目的とした貿易組織の他の原則があります。

第一に、損失が発生した場合に参加者に資金を伝達するか、ポジションの一部を強制的に清算するルールです。 また、1人の入札者は、取引された契約の交換で20%を超えるオープンポジションを持つことはできません。 そうしないと、あるトレーダーにとってリスクが大きくなりすぎ、さらに価格操作の可能性があります。

しかし、すべてのルールにもかかわらず、保証範囲を決定する手順と方法は、デリバティブ取引を保証するシステムを構築する上で最も重要な要素です。

初期マージン(GO)

担保の量は「初期マージン」と呼ばれることもあります。 彼女の合理的な選択が満たすことができるいくつかの原則はここにあります:

- GOの値はできるだけ高くする必要があります。 これの目的は、入札者による義務の履行を保証することです。

- GOの値はできるだけ低くする必要があります。 増加の目的は、市場の流動性を提供する投機家を引き付けることです。

これら2つの原則の闘争では、初期マージンを確立するためのルールが開発されます。 取引が完了すると、取引所はGOの量に売り手と買い手の口座で売買された契約数を掛けた値をブロックします。 これらの資金は口座から引き落とされませんが、ポジションが閉じられ国債が解放されるまで使用することはできません。

市民防衛のブロック後に残っているものは自由資金と呼ばれ、この資金でさらにポジションをオープンすることができます。 つまり、新しいポジションを開くと、利用可能な資金の量が減り、同時にGOが増えます。 そしてその逆-ポジションを閉じるとGOが解放され、利用可能な資金が増加します。

最初のマージンは低すぎないかもしれません-これは入札者によるデフォルトのリスクを高めます。 GOの金額は、最大2日間の価格の上昇または下落でキャッシュゲインをカバーするのに十分でなければなりません。 毎日、各銘柄の交換は毎日の価格変更に制限を設定するため、GOの値は二重制限より小さくすることはできません。 約2日間であるため、最初の日にイベントの開発が失敗した場合に、入札者はアカウントを補充する時間ができます。

変動幅

前のトピックへの多くの質問は、変動マージンの概念を理解することに帰着しました。 もう一度それが何であるかを理解します。

毎日の清算の結果に基づいて発生し、引き落とされる変動マージンは、実際には取引参加者の損益です。

株式のある投資口座とは異なり、オープンポジションでの未実現利益/損失の概念は先物口座にはありません。 取引日に実現されなかったすべての損失(または利益)は、マイナスまたはプラスの変動証拠金の形で口座に借方または貸方記入されます。 このような償却/貸方記入の結果として、口座の金銭的バランスが変わり、ポジションの価値の同時再評価が行われます。

投機家は、すべての契約をクローズする際に義務を簡単に取り除くことができます(そうでなければ、彼らは計画から外れている将来の基礎となる先物資産を誰かから売却または購入する必要があります)、すぐに損益を作ります。 交換は翌日、誰が、何を、どの価格で売買したかを「覚えていない」。彼女は、何人がどのような義務を負うかだけに関心がある。

再評価についてもう少し話しましょう。 株式の購入の場合、資金は購入額で口座から引き落とされ、証券はデポ口座に入金されます。 さらに、市場の価格は一方向に変化する可能性がありますが、口座の有価証券の数と金額は変化しません。

デリバティブ市場ではすべてが間違っています。 違いは先物の説明自体に起因します。

先物は、取引参加者が将来の特定の日に特定の量の原資産を引き渡すか受け入れるために引き受ける義務について、ブローカーによって登録された電子記録です。

先物自体は資産または負債ではなく、取引の記録にすぎません。 したがって、先物を売買する場合、取引の参加者からの資金は引き落とされず、GOの形でブロックされます。 取引日のどの時点でも、平等は真であることがわかります。

勘定残高=無料の近隣+ GO =定数値。

GOは、アプリケーションの各サブミッションと撤回、および各トランザクションで変更されます。 ネガティブゾーンに自由資金を引き出す操作を実行することは禁止されています。 取引日の内部では、自由証拠金はプラスになるはずです。

取引後、清算が行われます-つまり、すべてのポジションの再計算と変動マージンの見越/借方。 利用可能な資金に証拠金が追加または引き落とされます。 それらが十分でない場合、デビットバランスが商人の口座に形成されます。彼は追加のお金を払うか、次の取引日の終わりまで彼のポジションの一部を閉じる必要があります。

変動幅を計算するいくつかの例を考えてみましょう。

例1

朝、商人は6つの「長い」契約を開いていました。 昨日の終値(清算価格)は19,900でした。

トレーダーは日中は何の操作も行わず、今日の終値は20,000でした。 変動マージンは明らかにプラスであり、

6 *(20,000-19,900)= 600ルーブル

例2

朝、商人には契約がありませんでした。 取引日中に、彼は加重平均価格19,850で6つの契約を購入しました。 取引日の終値は20,000でした。 変動マージンは再び正であり、次のようになります。

6 *(20,000-19,850)= 900ルーブル

例3

朝、商人は6つの長い契約を結んでいた。 昨日の終値(清算価格)は19,900でした。

日中、彼はすべての契約を19,850で売却しました。 取引日の終値は20,000でした。 変動幅は負であり、

6 *(19.850-19.900)= -300ルーブル。

したがって、1つの長い契約の変動マージンは次の式で計算されます。

Vm =(c1-c0)*ステップコスト/最小ステップ、

ここで、c1は契約の売却価格(終値前に売却された場合)またはセッションの終値(推定価格)、c0は契約の購入価格(今日購入された場合)または前の取引セッションの終値(以前に購入された場合)です。

短い契約の場合、反対のことが当てはまります。

Vm =-(c1-c0)*ステップコスト/最小ステップ、

ここで、c1は契約の買戻し価格(クローズ前に買い取られた場合)、またはセッション終値(決済価格)、c0は契約販売価格(今日売却された場合)または前の取引セッションの終値(以前に売却された場合)です。

為替レートがドルに固定されている契約の場合、計算はより複雑になります。

例4. RTSインデックス

ある日、トレーダーは164,700で10個の契約を売り、163,900でショートポジションをクローズしました。 その日の米ドルの為替レートは、例えば35ルーブルでした。

変動幅は正であり、次の値になります。

Vm = 10 *(164,700-163,900)* 0.1 / 5 * 35.00 = 4,572ルーブル

変動幅を決定するには、上記の例と同じ式を使用しましたが、ステップのコストは現在のドル為替レートに依存することを理解する必要があります。

配送

前のトピックに関するコメントのもう1つの一般的な質問は、配送契約の場合に配送がどのように発生するかでした。

先物配達契約のロングポジションでは、買い手は口座に十分なお金を持っている必要があります。そうすることで、配達時に供給された原資産の代金を支払うことができます。

それどころか、短納期の場合、買い手は原資産自体を行使価格で販売するのに十分な量で予約しなければなりません。

供給を入力するには、商人はその実装のための資金を持っていなければならず、彼は配達をしたいという彼の願望の通知を提出しなければなりません。 これらの条件のいずれかに従わない場合、民事防衛の損失という形で罰金が科せられます。

今日は以上です。 ご清聴ありがとうございました。コメント欄で質問にお答えします(ウェブサイトのFAQに記載されています)。

関連リンクと記事: