こんにちは、Habr!

こんにちは、Habr!

昨日の私の記事(私がローンを引き受けない理由について鮮明に )は、非常に強い反応を引き起こし、おそらく誰かが生計を立てるのにさえ触れたので、謝罪します。 ほとんどの場合、Vasyaがデポジットに必要な金額を節約している間に、アパートを借りる費用が考慮されていないというエラーを私に指摘しました。 まあ、賢明な発言、私は自分の間違いを修正するために急いで(結局、何もしない人は間違っていませんか?)。

最後に、ボーナスはチャート付きのオンライン計算機

タスクを完了します

ペティアを差し上げます。 彼はプログラマーでもありますが、Vasyaとは異なり、彼はより文学的な人です。彼は結婚する前に何かを保存しようとしました。 住宅の問題が提起されるまでに、彼は摩擦を蓄積していました。 しかし、Vasyaとは異なり、Petyaにはどこかに住む機会がないため(

発言

ここでは、条件を預金とクレジットで平準化しようとしましたが、条件は依然として不平等です。 デポジット+リースおよびローンを使用しているにもかかわらず、ペティアは当初からアパートを所有しているため、デポジット期間の終わりにペティアは「ローン」よりも新しいアパートを所有することになります。 また、アパートには「有効期限」もあることを考慮すると、財政上の問題を取り除けば、預金の結果は、アパートの老朽化という点でローンよりも収益性が高くなります。 つまり、減価償却も念頭に置かなければなりません。

この問題では、固定金額のローン(年金ローン)を検討します。 また、デポジットの場合、ペティアは、彼がローンを支払ったのと同じように、毎月一定額の寄付をすることも考慮しています。

さらに、タスクの拡張にもかかわらず、実際の生活で遭遇する可能性があるタスクの多くは計算されていません。 物価の急激な上昇、金利の変動、給与やその他の生活環境の良い源の喪失から免れる人はいません。 sayingにもあるように、「すべてを予見するわけではありません。」 残念ながら、これは私たちの生活の場合です。

解決策

詳細なソリューション

Vasya- f 、 g 、 hの問題と同じ係数を導入します。

デポジットの場合、Petyaは毎月家賃を支払います:

その後、彼は次の金額で毎月預金を補充することができます。

毎月末に預金額がどのように変化するかを考えてみましょう。

ローンの場合、 S-Aの小額を受け取る必要があります。 それ以外の場合、すべては「Vasyaについて」の問題と同じ方法で解決されます。 つまり、システムがあります:

mはどこにありますか?

デポジットの場合、Petyaは毎月家賃を支払います:

その後、彼は次の金額で毎月預金を補充することができます。

毎月末に預金額がどのように変化するかを考えてみましょう。

ローンの場合、 S-Aの小額を受け取る必要があります。 それ以外の場合、すべては「Vasyaについて」の問題と同じ方法で解決されます。 つまり、システムがあります:

mはどこにありますか?

ここから関数をプロットできます:

例1

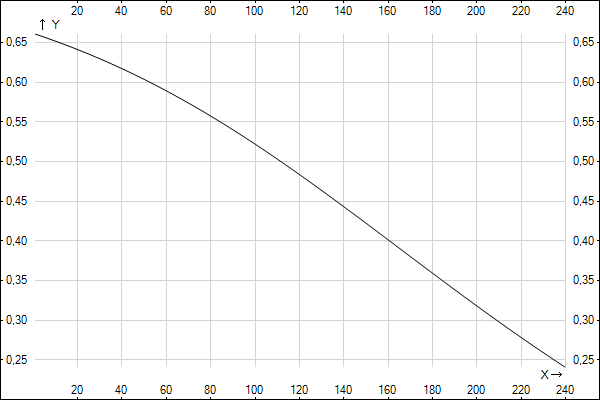

Vasyaと同じ例を考えてください。

預金金利:F =年間10%。

ローンの利子:G =年間12.5%。

インフレ率:H =年間8.7%(2008-2012年の平均として採用)

Petyaは、B = 40,000ルーブル/月を割り当てる余裕があります。

Petyaは本当にS = 2 733 000ルーブルの価値のあるアパートを購入したいと考えています。

Petyaの初期量はA = 400,000ルーブルです。

レンタル係数K = 0.5%

ここでは、Vasyaの話と比較して、状況が逆さまになっていることがわかります。 貢献することは有益ではなく、期間が長いほど多くなります。

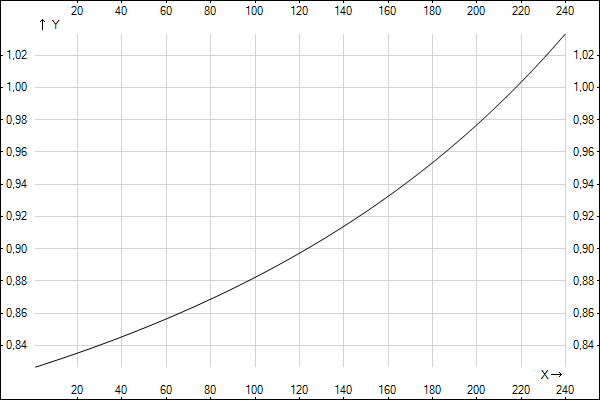

例2

ペティアが副所長になり、 B = 80,000ルーブルで貯金を始めたと想像してください。

ここで、収益性は期間によって異なります。 このような状況で、より良い方法を考えることができます。

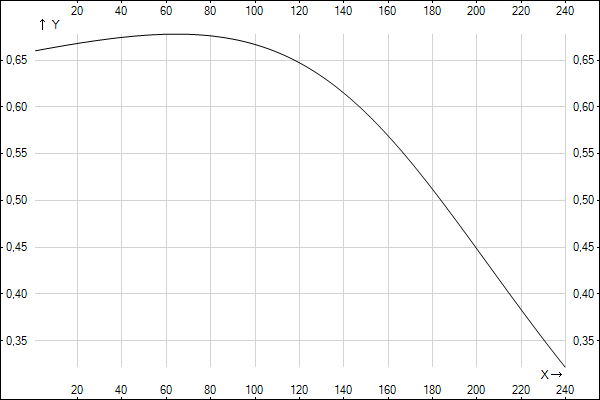

例3

最初の例を考えますが、インフレーションのサイズのみを変更します。

インフレ率:H =年率11%

ここで、結果は最初の例とほとんど異なりません。唯一の違いは、寄与による損失がさらに大きいことです。

例4

別の現実的な例、現代の消費者信用を考えてみましょう。 データは例1と同じですが、ローンの金利を変更します。

預金金利:F =年間10%。

ローンの利子:G =年率20%。

インフレ率:H =年8.7%。

ここでスケジュールはより興味深いものです。なぜなら、時間の経過とともに差はわずかに減少するが、貢献の収益性は依然として低下するからです。 毎月の補充の合計がここで決定的な役割を果たすことができますが。

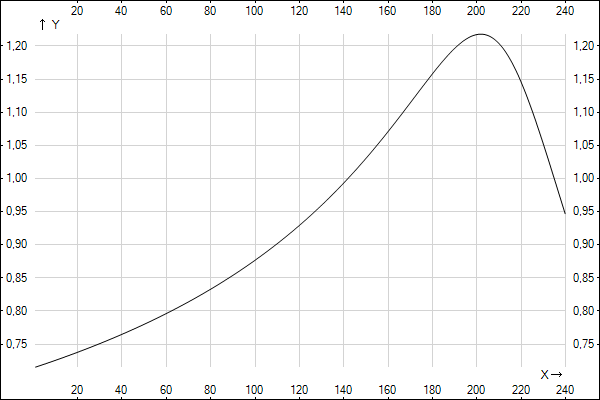

例5

前の例を考えてみましょうが、VasyaはB = 48,000ルーブルで節約できます。

ここで、貢献の収益性はn = 145から始まり、n = 200に急激に増加し、その後急激に低下します。

おわりに

ご覧のとおり、現在物が必要な状況では、ほとんどの場合、家賃が預金の有効性を大幅に低下させるため、融資を受ける方が収益性が高くなります。 もちろん、多くはパラメーターに依存しますが。 そのような場合のために、必要なパラメーターを自分で設定し、特定の住宅取得方法の収益性を確認できるオンライン計算機を作成しました。

オンライン計算機 / ミラー ( コンピューターにダウンロード )

UPD。:係数の代わりに計算機を少し更新し、実際の家賃をルーブルで入力できるようになりました(インデックス作成は引き続き考慮されます)。