ローンとは、銀行があなたを奪い、あなたがそれを支払うときです。

ローンとは、銀行があなたを奪い、あなたがそれを支払うときです。

消防士シドロフは非アクティブでした:銀行は燃えていました-ローンは完済しました。

こんにちは、Habr!

あなたの多くは、おそらく、ローンや住宅ローンについてそのようなジョークを何度も聞いたことがあるでしょう。 おそらく、複数回、預金およびローン計算機を使用し、お金を蓄積する特定の方法の収益性を評価しました。 また、最近このトピックに興味を持ち、数学的にこの問題に取り組みました。

問題の声明

プログラマーVasyaには安定した仕事と給料があります。 この間ずっと、彼はのんきな生活を送っており、蓄積については考えていませんでしたが、最近Vasyaは結婚し、自分の住宅について考え始めました。 彼は考え、 Bルーブルを安定して保存できると判断しました。 月あたり。 今、アパートはS擦る価値があります。 国のインフレ率は安定しています。 預金の利子はF %、ローンの利子はG %です。 毎月1回大文字で入金します。

キャラクターは架空のものであり、すべての偶然はランダムです。

見つけるために

Vasyaがそれを行うための最良の方法は何ですか-銀行でお金を節約するか、ローンを取るか? どれだけ収益性が高いですか?

制限事項

タスクは、他のさまざまな状況を考慮しません。 例えば、賃借されたアパートに対して、蓄積期間中、給与のインフレーションによるインデクセーションの可能性、したがって支払いについて支払う必要があります。 また、インフレと金利の変化、手数料は考慮されません。 銀行の信頼性やその他の生活環境に関する質問も残されました。

解決策

Vasyaには一定額の補充があるため、特定の住宅取得方法の収益性を検討し、住宅金額の全額を支払うまでにこの金額を割り当てなければならない月数を見つけます。

詳細なソリューション

させてください:

nは、Vasyaが住宅のために貯める月数です。

mは、Vasyaがローンを返済する月数です。

次に、m / n比から、特定の方法の収益性をm / n回判断できます。

係数を紹介します。

毎月末に預金額がどのように変化するかを検討してください。

式を使用して:

期間の最後の金額は次のようになります。

しかし、nか月後、アパートはインフレにより価格を上げることができました。 その価値を見つける:

合計:

ローンの場合、式は似ていますが、唯一の違いはお金が価値を失うことであり、これはローンの利子を補償します:

上記の2つの式から、次のように推測できます。

nは、Vasyaが住宅のために貯める月数です。

mは、Vasyaがローンを返済する月数です。

次に、m / n比から、特定の方法の収益性をm / n回判断できます。

係数を紹介します。

f = 1 + F /(100 * 12)これらは、預金額/価値/価値の毎月の乗算/損失率です。

g = 1-G /(100 * 12)

h = 1 + H /(100 * 12)

毎月末に預金額がどのように変化するかを検討してください。

式を使用して:

期間の最後の金額は次のようになります。

しかし、nか月後、アパートはインフレにより価格を上げることができました。 その価値を見つける:

合計:

ローンの場合、式は似ていますが、唯一の違いはお金が価値を失うことであり、これはローンの利子を補償します:

上記の2つの式から、次のように推測できます。

したがって、預金/ローンの収益性に関する一般的な公式を、その条件に応じて導き出しました。

例1-リベラル

例として次の実数を取り上げました。

預金金利:F =年間10%。

ローンの利子:G =年間12.5%。

インフレ率:H =年間8.7%(2008-2012年の平均として採用)

Vasyaは、B = 40,000ルーブル/月を割り当てる余裕があります。

Vasyaは本当にS = 2 733 000ルーブルの価値のあるアパートを購入したいと考えています。

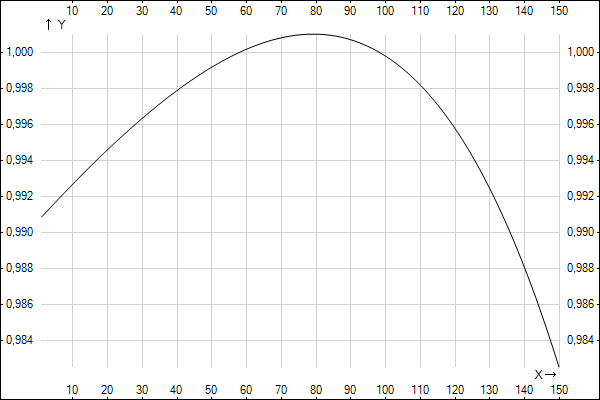

結果はそのようなスケジュールです(yotx.ruサービスのおかげ) :

ご覧のように、預金/融資期間が短いほど、両者の差は小さくなることが論理的です。 さらに、グラフにはn = 140の値を持つ漸近線があります。 これは、Vasyaが預金を脇に置いているかのように、同額、毎月の同額のローンを返済することは決してできないことを示唆しています。 つまり、これは貸付限度額であるため、Vasyaは預金によってのみ必要な金額を蓄積できます。

たとえば、Vasyaが2,733,000ルーブルの融資を受けた場合。 10年間(120ヶ月)、彼はわずか4万ルーブルを支払う必要があります。 銀行預金で、彼は88ヶ月間インフレ(5 160 834ルーブル)を考慮して、必要な量を蓄積します。 合計120/88 = 1.36。これはスケジュールと一致しています。

3 833 000ルーブル以上の融資額を取得します。 (140か月でのこの価格は、インフレのために10 538 000ルーブルに変わります、この金額はその時までに勘定に入れられます)彼は期間を延長しませんでした。

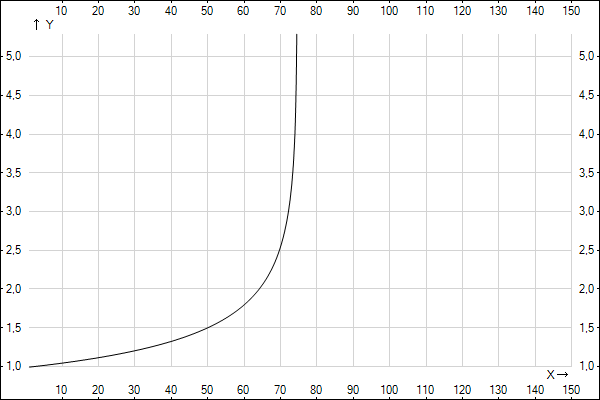

例2-エキゾチック

同じ例を考えますが、インフレーションのサイズのみを変更します。

インフレ率:H =年率11%

通常、預金の金利は常にインフレよりも高いため、このオプションはありそうもないことに注意する価値があります。 常にではありませんが。

スケジュールを取得します。

ここでは、預金が〜58〜97か月の期間だけ利益を得る場合に興味深い状況が得られます。他のすべての場合では、融資を受ける方がより利益があります。

たとえば、Vasyaは同じ2,733,000ルーブルを取ります。 クレジットで。 銀行預金で、彼は、ほぼ同じ120か月間のインフレ(8 169 345ルーブル)を考慮して、必要な金額を蓄積します。

例3-略奪

別の現実的な例、現代の消費者信用を考えてみましょう。 データは例1と同じですが、ローンの金利を変更します。

預金金利:F =年間10%。

ローンの利子:G =年率20%。

インフレ率:H =年8.7%。

ご覧のように、Vasyaはここですでに困難になっています。そのような条件での6年以上の融資は、預金に比べて非常に高価なためです。 そして、Vasyaのローン制限ははるかに少なく、2,400,000です。つまり、Vasyaは50年間もクレジットで希望のアパートを買うことができません

おわりに

だから、ローンを取る価値はありますか? もちろん、あなたが決めます。 ローンには利点があります-あなたはすぐに欲しいものを手に入れるので、あなたはすでにあなたの新しいアパートを使用し、10年待つことはできません。したがって、この場合、1.5この間ずっとアパート。 一方、私たちの生活では、例のようにタスクの条件が安定するという保証はなく、ここでの主なことは漸近線を超えないことです。そうでなければ、ローンは単に耐え難い負担になります。

そして最後に、トピックに関する調査。

更新

家賃+計算機を含む計算の継続。