3年前、私は大規模な不動産保有でプレゼンテーションを行いました。 リスナーの中には、ホールディングの財務ディレクターがいました。

「財務会計を自動化することは不可能です!」

この声明は、真剣なERPシステムでさえ、金融機関は報告期間の終了後、ほとんど手作業で財務諸表の形成に対処しなければならないという事実に基づいています。

最初の2つの記事では、1つのシステムで管理会計だけでなく財務会計も自動化できる手段適用方法論であるtmaシステムについて説明しました。 。

現代の現実に直面して、なぜ上記のCFOは正しいのでしょうか? 結局のところ、彼の声明の根拠となっている事実に反論することはできません。

この質問に答えるには、会計(財務)会計の最も基本的な基礎に対処し、同時にITの観点から投資家を「模擬」する必要があります。 結局のところ、特別なタスクの自動化されたソリューションに技術的なタスクを提供するのは投資家であり、その結果、彼ら自身はコンピューターをタイプライターとしてのみ使用しています。

Habrの読者の多くが会計/財務会計の基礎に不慣れであると仮定して、技術的な観点からさらに詳しく説明します。 結論が続きます。

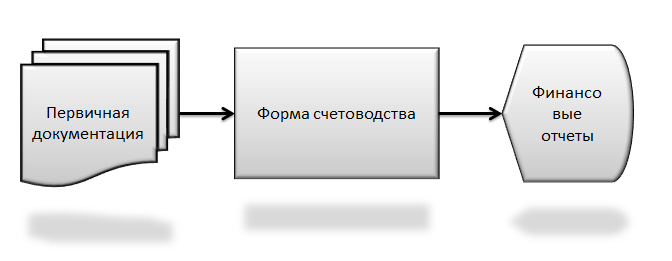

最初に、技術的なデバイスとしての簿記の形式の概念を検討します。

本質的に、簿記の形式は、主要なドキュメントとレポートの間にあるすべてです。 この規定は、データ、一次文書がフォームの入力、および会計(財務)ステートメント-その出力を形成することを前提としています。 会計士を除くすべての人にとって、フォームはブラックボックスです...

ソコロフY.V.

このデバイスでは、自動化にいくつかの問題があります。 ITスペシャリストは、この「黒っぽい」デバイスに長い間熱心であり、さまざまな管理レポートの価値を集計することで、ピラミッドのトップ(財務レポート)を収集しようとしています。 多くの成果がありますが、財務諸表の作成は依然として大きな困難を引き起こします。 この

一次文書

ITの観点から見ると、これらは電子的なプライマリドキュメントです。 それらはすべての財務および事業運営を反映しています。 さらに、1つのドキュメントでは、このような操作は1つでも複数でもかまいません。

実際、簿記フォームへの入力はプライマリドキュメントそのものではなく、財務およびビジネスオペレーション(財務状況を変更する企業または個人の単一のオペレーション)です。

実際には、フォームへの入力は、ドキュメントの「保持」時に行われます(通常は手動で:))、つまり いわゆる「会計エントリ」がプライマリドキュメントに基づいて形成される場合。

英語では、会計処理のこの部分は「簿記」と呼ばれます(3文字が連続して2重になる唯一の単語)。 このプロセスは「紙」会計で発生し、あまり自動化されずにコンピューターに移行しました。

ダブルエントリー

この概念に精通していない人はここでもっと読むことができます 。

ああ、素晴らしく力強いダブルエントリー! すべての会計士は、上から受け取った最大の価値としてそれを祈ります。

クレジットで素晴らしい借方! 上記のこの贈り物のおかげで、値の合計は常に等しくなります-ダブルエントリー。

会計士は、本や紙のタブレットではなく、リレーショナルデータベースを長年使用してきたことを認識していません。

「ダブルエントリの不足」または「ダブルエントリの欠点」という検索語を入力します。 そこにあるものはすべて100年前に書かれたものです。

このような状況では、どのような財務会計の自動化について話せますか?!

全能二重エントリの唯一の重大な欠点は、 時間の経過とともに価値の変化を説明できないことです。

ここでは、ITガーデンに石を投げることができます。 たとえば、会計用の財務機能を備えた最新のERPまたはその他のシステムを開きます。最初に指定する必要があるのは、アカウントで使用する通貨です。 最初の操作を入力した後、この設定を変更することはできません(まあ、または非常に難しい)。 しかし、5世紀を超える二重結節から得られた遺産(結節のある古代インカ族を除く)が現れるのは、まさにこれです。

借方金額がローン金額と等しくなるようにするため(読込:アカウントのすべての正の値がすべての負の値に等しい)、アカウントは単一の会計通貨で保持されます。 データが簿記フォームのブラックボックスに分類される前に、データを評価する必要があります(会計通貨の値に変換します)。 時間の経過とともにコストが変化する場合、ブラックボックスにはすべてが以前のままになります。

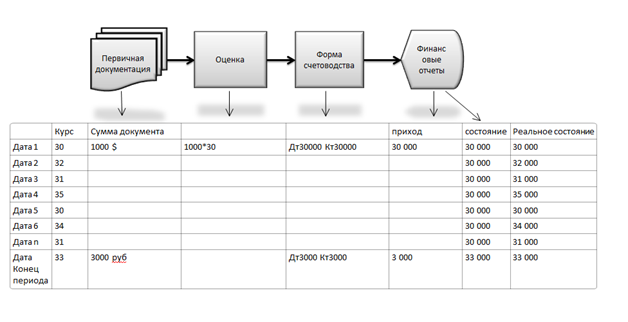

例を挙げます。

1,000ドルのローンを取りましたが、銀行は取引日にルーブルを中央銀行のレート(1ドル= 30ルーブル)でお客様に転送しました。 (それをプライマリドキュメントにします)

アカウントの通貨はルーブルです(結局ロシアに住んでいます)。

ダブルエントリーの原則に従って、正の金額(口座の借方)と負の金額(別の口座の貸方)を記録する必要があります。これらの金額は会計通貨である必要があります。

30,000ルーブルがMoney口座に到着し、30,000ルーブルが銀行との相互決済の口座に落ちました。 今、あなたはお金と借金を持っています、そして、これはそのように財務諸表に反映されます。

翌日、中央銀行のドル為替レートが変更されました:1ドル= 31ルーブル。 しかし、結局のところ、あなたの会計では何も変わりません。 1,000ドルの借金があるにもかかわらず、30,000ルーブルのお金と30,000ルーブルの借金があります。つまり、レートの変更後、31,000ルーブルを支払う必要があります。

この時点から、会計は、正しい財務諸表を作成する必要が生じた報告期間の終わりまで存続します。

会計に実際の状態を反映するためには、実際にはそうではなかった金融およびビジネス取引を反映する主要な文書を作成する必要があります。 お金の場合、為替レート調整を入力する必要があります。 値と負債の場合-再評価。

この手順は自動化できるように見えますが、データの整合性を維持するのは困難です。 再評価が発生する値と再評価自体の関係を維持する必要があります。 金額自体の調整の場合、この金額のすべての再評価を調整する必要があるためです。

実際には、報告期間の終わりに、これらの為替レートの調整はすべて、すべての金融業者にとって真の頭痛の種になります。

しかし、これはすべてとは程遠いものです。

記録する前に会計通貨ですべてを評価する必要があるため(二重入力の原則に従って)(ブラックボックス)、値が移動すると、会計に「詰め込まれた」コストの概念が発生します。 ここには、FIFO、ポーションアカウンティング、その他のすべてがあります。 しかし、これが計算された値に関係している場合、なぜそれはすべて自動会計にあるのでしょうか?

例:

100ルーブルの商品を購入しました。 彼女は2か月間倉庫に横たわり、その後150ルーブルで販売しました。 その瞬間、サプライヤーは120ルーブルで同じ製品を販売していました。

質問:50ルーブルまたは30ルーブルの売却による利益。

現代の会計方法のすべての規範によると、答えはもちろん50です。

しかし、常識があります! このユニットが倉庫にない場合は、サプライヤから120で購入し、30のマークアップで150で販売したことになります。したがって、販売ではなく、このユニットが単に在庫があります。 言い換えれば、これは再入力であり、ダブルエントリーはどのように考慮するかを知らず、 すべてのカノンはその不足を考慮して構築されます 。

値のコストをさまざまな観点から見ることができるはずです:FIFO; 平均法; サプライヤの実際のコストなど。二重入力の欠点については、単一の会計通貨だけでなく、単一の原価システムでも記録を保持します 。

結論:

一見小さな欠点から-ダブルエントリーの基本原理は、実際にはそのタスクに対応していない重くて不器用な会計自動化システムを成長させ、金融業者は実際に手動で作業(財務報告の形成)を続けています。

上記の不利益を奪われるシステムのクラスを決定するために、総管理会計TMA(総管理会計)の概念を紹介します。

tmaクラスシステムには、次のプロパティが必要です。

-会計には会計の概念はありません(参照通貨)。

-財務書類のトライアドは、通貨またはその他の会計単位で生成されますが、レポートでの為替レートの調整と再評価は、会計としてこの通貨と同等に形成する必要があります。

-為替レートの調整と再評価は体系的に考慮されます。 追加の操作として入力する必要はありません。

-ドキュメントのアカウントへの「実施」を自動化する必要があります。

-さまざまなコストオプションでレポートを計算する機能。

すべての利害関係者がビジネスをリアルタイムおよび真の価値で制御し、適切な経営上および戦略上の決定を下すことができるように、金融管理の新たな拡大された機会を開くのはtmaだと考えています。

3つの記事すべてで、文脈で何を意味するかを指定するために、特定の用語の定義が与えられました。 私は、さまざまな情報源ですでになされた定義を論orしたり修正したりするふりをしません。 したがって、条件について議論しないでください。

コメントまたはPMのすべての質問にお答えします。