私はSavchuk V.P.の本に精通しました。 何年も前。 これらの本により、私はビジネスオーナーとして財務管理を理解することができました。 今日、著者のリクエストに応じて、彼の記事をHabréに投稿しました。Habréの主なモットーは、「会計と管理の自動化は人々の脳で始まる」です。

私はSavchuk V.P.の本に精通しました。 何年も前。 これらの本により、私はビジネスオーナーとして財務管理を理解することができました。 今日、著者のリクエストに応じて、彼の記事をHabréに投稿しました。Habréの主なモットーは、「会計と管理の自動化は人々の脳で始まる」です。

ビジネスインテリジェンス:原則、技術、トレーニング

V.P. サフチュク

企業グループの管理パートナー

「戦略的パートナー」

現代の状況では、多くの所有者やビジネスインテリジェンスのビジネスインテリジェンス、より簡単にはBIの関心が高まっています。 この短期は、最新の情報技術に基づいて構築され、最大のビジネス効率を確保できる最新のビジネス管理方法の相互接続されたセットを意味します。

国内企業の多くのトップマネージャーは、この概念を現代の情報システムの対応する機能に関連付けています。 そして、ここには多くの国内マネージャーの重大な誤liesがあります。 事実、 BIは企業のトップマネージャーの頭脳から始まり、情報製品を使用して実装されます 。 国内企業のマネージャーは、BIの重要性を理解するように成長し、適切なソフトウェアを購入する必要があります。

管理ツールのポートフォリオには、ビジネスインテリジェンスという一般名で統一されたものが含まれていますか?..この記事では、2つの目標を同時に追求しています。

1)BIの原則を策定し、

2)構造を紹介し、BIツールの簡単な説明をします。

I.ビジネスインテリジェンスの基礎

ほとんどの場合、ビジネス管理はいわゆる「ブラックボックス」モデルに基づいています。 モデルの入力では、利用可能なリソース(お金、人、機器など)が受け取られ、出力では、モデルは結果を利益とキャッシュフローの形式で提供します。 これらの入力リソースが最終結果にどのように変換されるかについて、モデルは完全に明確に説明していません。 そして、これがビジネスの主要な「待ち伏せ」です。 突然、ビジネスは利益を失い、ソルベンスをやめ、なぜこれが起こったのかを実際に理解することはできません...「インテリジェントな」ビジネス管理モデルはブラックボックスモデルであってはなりません。

したがって、BIの最初の原則に到達します。

BIの最初の原則: ビジネス管理は、マネージャーのチームが理解できる透明なモデルに基づいている必要があり、興味深い期間、ビジネスの入力リソースを最終結果に結び付けることができます。

最終結果の形式は、所有者によって、または彼に代わってビジネスの責任者によって決定されます。 営業活動からの総キャッシュフローに興味があるかもしれません。 誰かが営業利益の量にもっと集中している-現在、EBITとEBITDAは非常に人気があります。 最も高度なマネージャーの一部は、いわゆる経済的付加価値EVAが最も重要な指標であると考え、ビジネス価値の概念を使用しています。 所有者または管理者は、対応する期間に直面する目標に基づいてこれらの指標を選択します。 これはBIの重要な機能です。管理は目標に従って実行する必要があります。 目標が最初に設定され、次に達成されます。 後者(つまり達成)は常に成功するとは限りませんが、前者は必ず存在する必要があります。 目標を設定し、それらを達成しようとすることは、意識的なプロセスの特性ですが、BIはこれを最大の責任で参照します。 目標を「デジタル化」せざるを得ません。

最初に、一般的な目標とビジネス目標を区別する重要なことを理解する必要があります。 事実、ビジネス目標は最終的に主要な基準、つまり明確な定量的表現を持つ稼得金額に照準を合わせているということです。 このため、他のすべての目標も定量化する必要があります。 ビジネスで言うことはできません:売り上げを増やしましょう。 この目標は、経営者が行動の指針として認識することはありません。 マネージャーがこの目標を達成するために努力するためには、まず、目標をより具体的にする必要があります。たとえば、来年にわたって、売上を現在の年と比較して22%増やす必要があります。 この観点から、マネージャーの業績は、この目標をどの程度達成したかに応じて決定されます。

そこで、英語の重要業績評価指標からBIの基本的な概念にたどり着きました。これは現在では毎日発音され、KPIという略語を持っています。 多くの場合、KPIは企業にとって最も重要な財務指標のコンテキストで使用されます。 同時に、「重要性」は十分に慣習的な概念です。 たとえば、このような「重要な」インジケータのCFOの場合、100以上をカウントできます。 彼らはCEOや所有者にも等しく関連しますか? KPIの概念をマネージャーに設定された特定の目標に関連付けると、重要性の条件性を排除できます。 したがって、企業経営の有効性を評価する際に考慮される指標の数と構成の不確実性を排除します。 定義するKPI式は次のようになります。

つまり 最初の目標、次にKPI 。 これで、ビジネスの有効性を測定するのが非常に簡単になります。目標が設定された定量的表現で目標が達成されると、結果が得られます。 この点で、「主要業績評価指標」という用語は、KPIの最も適切な解釈である可能性があります。 どの指標がより重要であると見なされ、どの指標がそれほど重要ではないかについて、すぐに紛争が発生します。 現在、すべては目的によって決定されます。 さらに、マネージャーの業績は、定量的表現で設定された目標の達成度によって決まります。

したがって、BIの2番目の原則は次のように定式化されます。

BIの2番目の原則: ビジネス管理は、デジタル化する必要がある目標に基づいて実行されます。

最新の管理は情報に基づいています。 この論文は論争中ではありませんが、この情報を取得する品質と適時性は、多くのビジネスシステムにとって「つまずき」です。 実際、実際のビジネス管理システムでは、情報が多すぎたり少なすぎたりします。 そして、これはパラドックスではありません。 一般に情報が多すぎて、情報に基づいて経営判断を下すには情報が少なすぎます。 意思決定のための情報ベースには別の機能があります。 マネージャーは、情報をリアルタイムで、そして真の価値で受け取る必要があります。 後者は、ビジネスが現代の情報システムなしでは実行できないことを意味します。 そして、これは最新のBIのもう1つの機能です。 しかし、BIではどのような情報システムについて話しているのでしょうか? ビジネス管理における情報システムの役割は、伝統的にERPクラスのシステムの使用に帰着します。 これらのシステムは、主に企業の日常業務を管理するように設計されています。 このクラスのシステムはトランザクション型です。 それらは、ビジネスで発生する実際の取引の会計記録簿システムへの反映に基づいています。 これはBIには十分ではありません。 BIは、すでに行われていることを修正することよりも、何が起こるかを予測することに重点を置いています。 このようなBI予測を実装するには、かなり詳細な分析が必要です。 短期の予測はERPシステムを使用して行うことができることは明らかですが、多くの場合、それは非常に難しく、長期的な予測はほとんど不可能です。 現代の管理におけるこのニーズは毎年増大しているため、情報システムが登場します。これをBIクラスシステムと呼びます。 これらのシステムの目的は、情報に基づいた効果的な経営判断を下すための情報基盤として機能することです。 そして、それらがなければ、高度に技術的で実用的なBIは考えられません。

そこで、BIの第3の原則に到達します。

BIの第3の原則:BIを実際に実装するには、適切な情報コンピューターシステムを使用する必要があります。

そのようなシステムはいくつかあり、それらはすべて、必要なすべてのBI機能をほぼ同等に提供します。 唯一の違いは、構造とユーザーインターフェイスです。

II。 ビジネスインテリジェンスツールのポートフォリオ構造

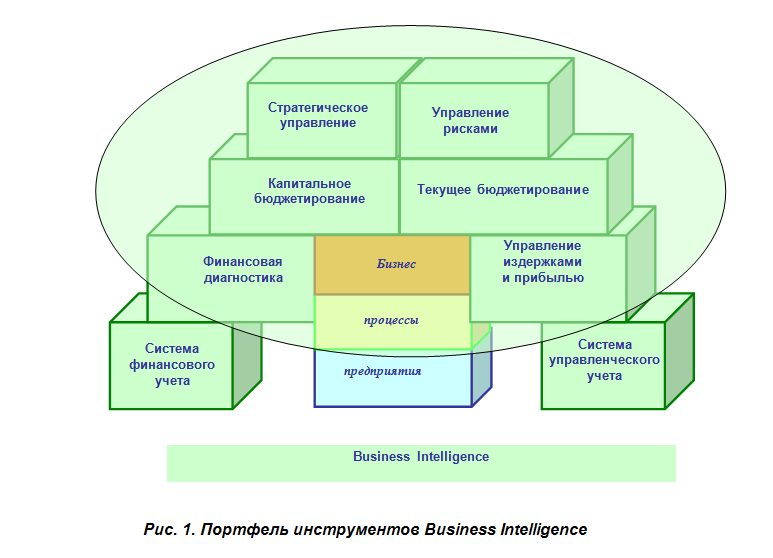

現代のビジネス管理ツールのサークルの概要を説明し、各ツールの簡単な説明を行います。 図 図1は、定量的基準を使用したビジネス管理方法の構造図を示しています。

図に描かれている意味を理解するために 1つの壁は、会社がビジネスプロセスの実装に常に従事していることを理解する価値があります。 そして、これは会社の最も重要なコンテンツです。 これらのビジネスプロセスは、スイス時計のようにデバッグする必要があります。 信頼性が高く美しいです。 おそらく美しさを追加することはありませんが、ビジネスプロセスをBIブロックでカバーすることで信頼性を確保しようとします。

このスキームをボトムアップで説明し、下のブロックがマネージャーにとって理解しやすいことを認識し、多くの人にとってトップがまだ達成不可能であるという事実は基本的に理解可能であり、私たちは徐々にそれに向かって進めなければなりません...

財務および管理会計。

財務および管理会計は、BI情報基盤を構成します。 これらは、後続のすべての機能ブロックのデータを提供します。 これらの情報ブロックの主な違いは何ですか。 財務会計は、企業の外部に向けられた企業の状態に関するいくつかの集約された記述を提供し、十分に形式化され、企業全体の活動を変更する方法に関する管理上の決定の基礎として機能します。 財務会計データは、会社の上級管理職レベルでの意思決定の基礎です。 財務会計は、外部の利害関係者(株主、債権者、サプライヤー)を対象としており、会社の結果を要約しています。

管理会計は、企業の「内部キッチン」の会計です。 運用管理の意思決定システムを作成するように設計されており、通常は機密です。 非公式には、管理会計はどの組織にも存在します。その実質的なアプリケーションの価値は、リアルタイムの意思決定と価値のために管理会計データがどれだけ「配信」されるかに依存します。 企業における管理会計の理想的なスキームは、管理会計の内部標準の作成と、あらゆる情報システムを使用した会計のコンピューター化です。

財務診断と会社の監視

財務会計システムが提供するデータに基づいて、企業の財務診断が実行されます。これは、企業のBIシステムの次の重要なブロックです。 それは、全体的な診断システムを構築することです。これには、基本的なビジネス診断を年に1回、月に1回監視することが含まれます。 多くの場合、会社の経営者は、たとえば週に1回、または毎日でも、より頻繁に監視を行いたいと考えています。

財務診断のタスクは、最後の期間に企業で発生したこれらの変更を企業の経営陣にタイムリーに通知することです。 これを行うには、西洋の金融アナリストがよく言うように、従来の財務比率のセットである比率分析を使用します。 著者は、事業価値に注目した企業の主な焦点として、営業活動に基づく財務指標を合理化することが適切であると考えています。 このややぼやけた一見のサインは図に示されています。 2。

提案されたアプローチの本質は、企業の焦点がビジネスの価値であり、指標の1つで説明できることです。 多くの人々はEVAを経済的価値の指標としてとらえています。 他の人は、自己の利益を資本の利益に制限できると信じています。 いずれにせよ、所有者の興味が最初に来ます。 株主資本利益率は、主に2つの要因によって提供されます。 売上の収益性 (この指標は営業活動の指標のグループに属します)および資産回転率 (資産の使用効率の指標のグループ)です。 実際、すべての起業家は、高い「販売マージン」および/または運転資本の高い回転率で投資資金の使用に対する高い収益を達成できることを理解しています。 流動性指標の評価は、診断手順の不可欠な部分です。 彼らの目的は、企業の経営者に売上高の過剰な増加を警告することです。 「破産の脅威を思い出してください」と、これらの数字は言います。 最後に、所有者によって投資された資金の使用に対する収益は、長期借入リソースの使用を通じて増加する可能性があります。 会社の活動のこの部分(金融と呼ばれる)は、資本構造の指標のグループによって特徴付けられます。これは、破産のリスクを思い出させますが、より基本的な長期的なコンテキストです。

コストと利益の管理

管理会計システムは、それ自体では構築されませんが、主に企業でのコストと利益の分析と管理の問題を解決するためのものです。 このユニットは、かつて英語の用語「費用-ボリューム-利益」から「 CVP-テクノロジー 」と呼ばれていました。 コスト、販売量、利益の共同分析。 このブロックの全範囲の作業は分析に限定されず、コスト管理と目標利益計画における企業経営者の幅広い活動を含むため、この名前は本質的に条件付きです。

このユニットの目的は、情報に基づいた戦略的に重要な意思決定を行うための情報を所有者と管理者に提供することです。 まず、ビジネスの利益の合計値に関する所有者の懸念は、利益指標の評価を必要とします。 はい、正確には指標です。利益は多面的であり、そのすべての面を理解することを学ぶ必要があります。

第二に、市場における企業の行動に関して経営上の決定を下すには、製品ポートフォリオの比較収益性に関する情報が必要です。 人事、マーケティングなどの重要性について彼らが何と言っても、それはすべて、市場のニーズを満たす製品から始まります。 したがって、収益性の観点からの製品ポートフォリオに関する情報は戦略的に重要です。

このリストの最後は、会社のグループ内のさまざまなビジネスユニットの業績比較(保有)です。 現在ではない場合、近い将来、所有者は確かにいくつかの別々のビジネスの所有権を拡大し、それぞれに自分の資本を投資します。 彼は、彼の資本が各事業で同様にうまく機能するかどうかに確かに興味を持つでしょう。 戦略的な管理会計は彼にこの質問への答えを与えるべきであり、それから所有者のビジネスは、非効率なビジネスを閉鎖するか、現状に満足するかどうかに関係なく、相乗効果を期待します。

予算編成

財務管理者の活動の習熟の頂点は、最新の財務計画と管理の方法の適用です。 1は「予算」という用語で示されます。

BIの予算編成プロセスは、企業の戦略的な目標を達成する可能性を定量化するように設計された企業の管理システムの有機的な部分として提示され、一種の二重管理ループ:戦略的管理と予算編成を形成します。

会社の予算は、所有者と会社のマネージャーのチームとの間の一種の契約として解釈され、チームは戦略的目標の達成を確保することを約束します。

予算システムを設定するプロセスは、各企業が独自の方法で実行しようとしていることを強調する必要があります。 予算編成への一般的な動きに参加することだけが重要です。 今では、「私たちは今、一年間予算で生活している」というフレーズを、ヘッドまたはファイナンシャルディレクターの口から聞くことがしばしば必要です。 多くの場合、これは予算という言葉がビジネス用語で既に採用されており、Excel環境のいくつかの簡単な表に正式に記入されていることを意味します。 基本的に、これが予算編成のすべてです。 全体のポイントは、予測現金額の有効性の程度と、企業のマーケティングおよび生産計画との関係です。 予算は財務管理者だけの特権ではなく、企業のすべての主要管理者の相互作用のための接続技術になる必要があります。

予算編成の最初の主なタスクは、戦略的管理と運用管理を組み合わせることです。 図 図3は、戦略的管理と予算編成の組み合わせを模式的に示しています。 ここでの戦略は、会社がどのような戦略的目標を達成するかについての仮説として解釈され、予算編成システムは、経営陣がこの仮説を検証するのに役立つはずです。

このスキームでは、戦略的管理と予算編成が二重ループで結ばれています。 最初のループでは、戦略的な目標と企業のKPIが形成されます。 2番目のループは、来年の予算を担当します。 予算の初期要件は、来年の達成が計画されているKPI値です。 予算年度のKPI目標を満たしていない場合、予算は受け入れられません。

回路には2つのフィードバックがあります。 1つ目は、予算指標の実装のチェック、いわゆる予算管理を反映しています。 2番目は、戦略的目標の達成の検証です。 ここで重要なのは、予算編成システムと動機付けシステムの組み合わせです。

ほとんどの国内企業の主な問題は、長期計画と短期計画の間に関連性がないことです。 次の年の活動を計画するとき、会社の長期目標は考慮されず、多くの場合、過去の期間と従業員の感情の統計に基づいてのみ予測が行われます。 これはすべてBIの基本原則に反するものであり、このツールをアクションツールとして採用することで排除する必要があります。

戦略的管理

上記のBIツールは、あらゆるビジネスの主要な目標である、利益とお金の創出を提供します。 現代の戦略的ビジネス管理は、より一般的な原則に基づいています。 一般に、すべては会社の使命から始まり、その後、 ビジョンが策定され、最後に、ビジョンで提示された主要な戦略目標を達成するための一般的な戦略であると考えられています。

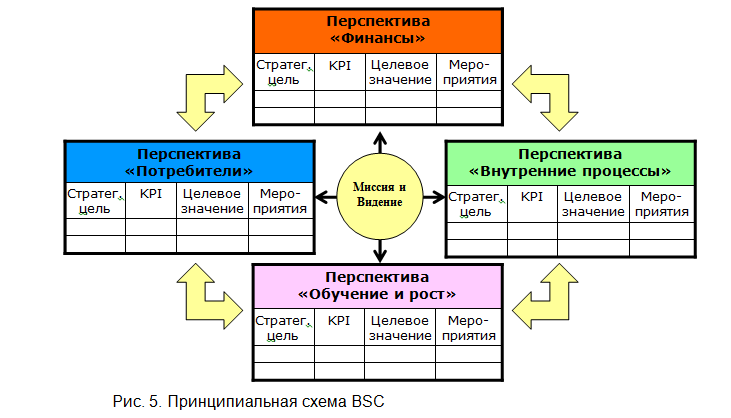

戦略を実装するための主要なツールは、バランススコアカード、またはバランススコアカード(BSC)です。 このシステムは、現在「季節のヒット」管理です。 多くの国内および西部の企業は、それを実際の技術として使用しています。 このシステムの本質は、次の2つの主要な規定によって簡潔に定式化されています。

•財務指標だけでは、企業の状態を完全かつ包括的に(バランスのとれた)説明するには不十分であり、他の指標で補完する必要があります。

•この指標システムは、企業の状態の包括的な指標としてだけでなく、所有者または経営陣の戦略的事業と企業経営の運用活動との間のリンクを提供する管理システムとしても使用できます。

•その目的により、BSCは組織の使命と全体的な戦略を相互に関連する指標のシステムに変換します。

指標のバランスは「戦略マップ」としてモデル化されています。その例を図に示します。 4。

戦略マップは、多くのBSCツールを使い果たしません。 「動作する」BSCの概略図を図1に示します。 5。

各方向のバランススコアカードの完全なモデルには、必ず1)戦略目標、2)KPIを使用した説明、3)選択したすべてのKPIの目標値、4)これらの目標値の達成に寄与する活動が含まれることを強調することが重要ですフォームは所有者の達成を保証します

リスク管理

ビジネスの管理とは、ビジネスリスクを理解して管理することです。 これは、企業経営の最も重要な実践原則です。 経験豊富なリーダーは常にリスクを正しく評価し、やがてその負の結果を回避できるようになります。 有能なリーダーは、自分に必要な方向にリスクを活用し、リスク要因の利点を見つけることができます。

彼の才能のおかげで、彼の活動の過程にいるマネージャーは、リスクを最小限に抑えようとします。それが人間の活動の性質です。 ビジネスは小規模ですが、リスクもそれほど大きくありません。特別な技術がなくても管理は簡単です。 大企業にはシステムが必要であり、このシステムはリスク管理と呼ばれます。

このBIツールの基調講演は次のとおりです。

•多くの企業は、さまざまなリスクに対して保険を掛けられており、ビジネスにとって致命的なリスクを見失っています。

•一方、これらの脅威は、予測して考慮に入れることが特に重要です。

•さらに、それらの中に追加の機会がある可能性があります

リスクとは何かを理解するには、ビジネスプロセスが発生する環境の状態を理解する必要があります。 これは不確実な状態です。 絶対に確実に何も事前に知ることはできません。 不確実性は、さまざまな要因の影響下で形成されます。

•一時的な不確実性は、将来のファクターの値を100%の精度で予測することが不可能であるという事実によるものです。

•市場システムのパラメーターの正確な値の不確実性は、市場状況の不確実性として特徴付けることができます。

•利益相反状況における参加者の行動の予測不能性も不確実性を生み出します。

リスクとは、予期しない結果の可能性であり、通常はマイナス記号で認識されます。 不要として。

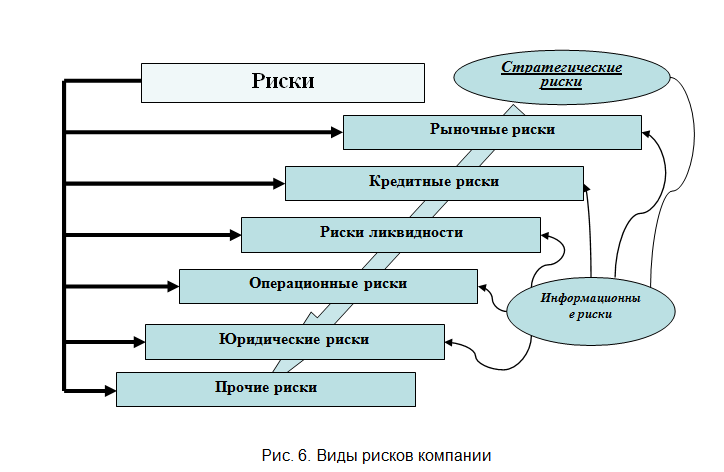

リスク管理の主なタスクは、考えられるすべてのリスクを考慮に入れてビジネスを管理する最適な方法を見つけることです。 その分類を図に示します。 6。

このスキームで最も重要なのは、戦略的リスクを示しています。 多くの場合、戦略的リスクの影響は最も大きくなりますが、企業は保険と、従来の商業的および運用上のリスクの軽減を好みます。

リスク管理の観点から見たBIの本質は、すべてのリスクのバランスを正確に取り、ビジネスを管理し、固有のリスクを理解することです...

BIの説明を締めくくるために、BIの強みは複雑さにあることをもう一度強調します。 ただし、最も必要な要素から順番に開始する必要があります。 特に、最初のステップとして、すべてのデータをまとめて収集し、「クリーン」にする必要があります。 この問題は、最新の情報技術の助けを借りて解決されています。 次に、信頼できる便利な管理会計と財務会計を確立する必要があります。その後、管理者がビジネスの動向を把握できる診断および監視システムの作成を開始できます。 BIシステムを作成するための重要なステップは、予算編成システムをセットアップし、製品とサービスのポートフォリオの収益性を分析することです。 通常、リスク管理システムは、ビジネスインテリジェンスコンプレックス全体をセットアップする最終段階として作成されます。