データの民主化

World Wide Webにアクセスすると、世界中のどこからでも新しい製品、サービス、機能、コンテンツについて学ぶことができます。 そのため、インドはモバイルインターネットの最も活発な消費者となっています。

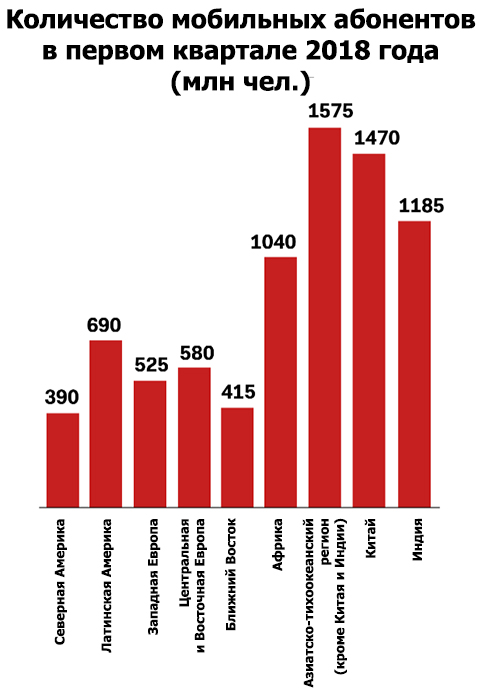

2018年第1四半期のモバイル加入者数

大企業はそのような変化を考慮しなければなりません。 彼らはオンラインでビジネスを翻訳したり、そこに存在感を与えたりします。 今年のオンライン小売売上高は、2015年の197億ドルから500億ドルに増加しました。 昨年の統計では、eコマースに関連するリクエストの82%がモバイルデバイスから送信されたことが示されています。

スマートフォン普及率

インドのパーソナルコンピューターとタブレットは高価なデバイスであり、一般には利用できません。 また、4Gをサポートするスマートフォンの平均価格は7ドルです。 これにより 、国内での4Gスマートフォンの普及が進み、2015年の4,700万台から2017年には2億1,800万台に増加しました。 予測によると、モバイルインターネットユーザーの数も2016年の2億4,000万人から2020年には5億2000万人に急増します。 年間平均成長率は21%になります。

平均データ消費量の増加

4Gの発売により、大衆は高速インターネットを利用できるようになりました。 データ交換のコストを93%削減しました-1 GBあたり3.7ドルから0.26ドルまで -インターネットに夢中になった消費者行動に大きな影響を与えました。 統計によると、インド人は今日、スマートフォンで1日約3時間過ごしています。

デジタルフットプリント

地理的範囲と速度の拡大、および4Gスマートフォンの新規ユーザーの急激な流入により、インドは消費者のデジタルフットプリントに関する情報の倉庫となっています。 このデータの民主化は、さまざまな業界でのアプリケーションへのまったく新しいアプローチの出現を引き起こす可能性があります。

現在、人間の活動のすべての領域で、彼らはデータ分析を使用して事業活動の対象範囲と規模を拡大するためのオプションを真剣に検討しています。 そして、これには大規模な社会的、経済的、技術的影響が伴います。 その1つは、情報革命の成果を利用して、個人向け貸付における融資発行プロセスの効率を高めることです。

貸出効率を改善する手段としてのデジタル設置面積

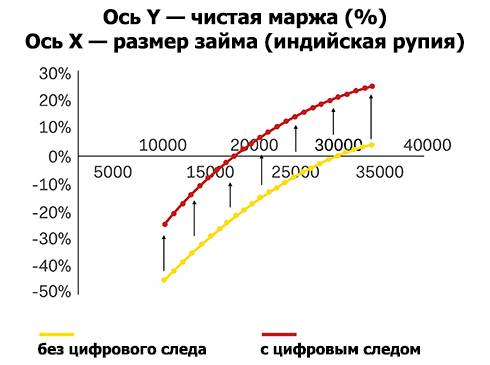

ユーザーのデジタルフットプリントの分析を使用すると、リスク管理効率の向上と運用コストの削減により、純利息マージンが増加します。

消費者のデジタルフットプリントは、ユーザーが生成したデータのクリーンで未処理のソースです。 これは、顧客のプロファイリングや、消費者の行動や好みを特定するための優れたツールです。 技術サービスと戦略的契約を結んだインドの小売業者は、デジタル顧客メタデータを分析することの利点をすでに高く評価しています。 たとえば、ICICI銀行会社は 1年前にPaytm とパートナーシップ契約を締結しました。これにより、Pictmは短期のオンラインローンを即座に提供できるようになりました。 そして、Capital Floatは最近、ウォルナットのパーソナルファイナンスアプリケーションを3,000万ドルで買収しました 。

行動パターンとユーザーの傾向は、クライアントがまだ信用履歴を構築できていない場合でも、貸し手が信頼できる可能性のあるクライアントを識別し、肯定的な答えを与えるのに役立ちます。 追加情報としてデジタルトラックと代替データを使用するモデルは、すでに世界での実践における有効性を示しています。 多くの方法で、彼らはクレジット組織の従来のモデルをバイパスします。 FICOの調査では、代替データソースがリスクとマージンをよりよく予測でき、取引データ、公共料金、メディア、その他のソースがモデルの全体的な予測力を補完することが示されました。

一般に、消費者のデジタルフットプリントの収集、処理、分析により、以下で説明するいくつかのレベルで金融サービスに一度にアクセスしやすくなります。

レベル1:新しい代替データ分析手法で視聴者のリーチを拡大

インドでは、3億人以上がスマートフォンを使用しており、2018年末までにこの数値は 5億3,000万人に増加するはずです。ソーシャルネットワークのユーザー数の増加は、約64%(現在の2億2500万人に比べて3億7100万人)になると予測されています。

インド人のデジタルプレゼンスの拡大により、国内のより多くの人々がローンにアクセスできるようになります。 この見解は、リスク評価のために代替データを導入するという考えを支持する多くの専門家によって共有されています。 彼らは、これが以前はソルベンシーの評価を得ることができなかった顧客の能力にプラスの影響を与えると信じています。 PERCの調査によると、代替データの追加により、信用履歴のない顧客の64%の信用格付けが改善され、悪化は1%のケースでのみ観察されました。

レベル2:コスト削減

デジタル貸し手は、従来の貸し手よりも運用コストが低くなります。 インドの民間信用機関は、フィンテック企業と緊密に連携しているため、融資の質が向上し、発行コストが削減されています。 従来の銀行の営業費用は、貸付残高の6%に達しますが 、代替貸し手にとっては、この数字は2%に達しません。 代替データを信用評価プロセスに統合すると、 コストをさらに削減し 、利益を増やすことができます。

レベル3:小口ローン収益性

信用リスク評価プロセスに代替データを統合することで、資金調達のコストを削減し、より多くの顧客が融資を申請できるようになります。 これにより、小規模ローンの収益性が向上します。

専門家は、信用機関に代替データソースを使用する主な利点は、中程度のリスクで収益性の高いローンの数が増えることであると指摘しています。 さらに、代替データにより、貸し手は借り手のより詳細なポートレートを作成し、個々の金利を提示できます。 このタスクは、融資業界の多くのプレーヤーにとって依然として難しいと考えられています。

収益性の向上は、貸出機関がこのような方法をより積極的に研究および実施する動機にもなります。

おわりに

インド準備銀行(RBI)は、小売業者向けの代替データの価値も強調しています。 RBIが報告書で指摘しているように、代替データの統合により、信用機関は借り手の財務状況を評価するための新しい基準を提供し、より多くの情報に基づいた意思決定を行うことができます。

代替データソースの導入に対する規制上の衝動と社会経済的ニーズは、貸出効率を高めるための代替データ処理ツールに焦点を当てたAIおよびデータ分析の分野でのスタートアップの流入を引き起こしました。

これにより、代替データの統合が大規模な現象となり、RBIヴィシャールアチャリヤ副局長が、国内の各借り手のニーズを満たす個別のローン商品の出現条件を作成するという要望が実現します。

「将来、銀行サービスとクレジットへのアクセスは、顧客のニーズに応じてセグメント化され、消費財セクターのような一般の人々が利用できるようになります。 「小さな喫茶店でも、たとえば1週間、500ルピーを妥当な割合で借りることができるようにしたい」と、RBIの副部長Vishal Acharyaは言います。