ブログの前半で、デリバティブ金融商品(デリバティブ) のトピックは既に取り上げられており、それらのクラスのいくつかが説明されていました。 非常に多くの場合、こうした取引所で売買される商品について、「売れ行き」であり、明らかに有害な憶測と言われています。 実際、株式市場にとって、より広範には、国の経済にとって、同じオプションと先物の重要性を過大評価することは困難です。 今日は、 先物契約とそれらの取引のロジックに焦点を当てます。

先物の歴史

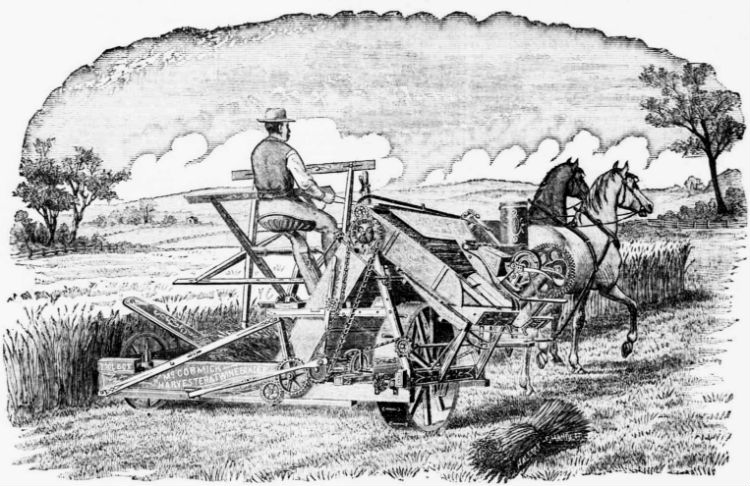

最初の先物取引所は大阪に登場しました。日本の古都であり、中世に戻って、将来の稲作を取引しました。 しかし、19世紀半ばにシカゴで近代的な先物取引が始まりました。 1840年代、シカゴは中西部の商業の中心地になりました。 これは、地理的に便利な場所と、十分に確立されたインフラストラクチャ(鉄道と電信)によって促進されました。 ほぼ同時に、発明家のサイラス・マコーミックは父親のプロジェクトを完了し、穀物加工用の脱穀機を導入しました。これにより、農場の生産性が向上しました。

中西部の農民は、穀物をディーラーに販売するためにシカゴに来ましたが、実際に製品を評価したり、正確な重量を決定したりするための確立された手順はありませんでした。 非常に多くの場合、これはすべてディーラーの裁量に任されていました。 さらに、商品(穀物または家畜)を持ち込んだ農民は、シカゴにすでに彼らのような人が多すぎて、供給が需要をはるかに上回り、商品の価格に影響を与えていることがわかります。 買い手は、特に冬に穀物を輸送する問題に直面しました。

このような困難な状況により、農民と業者は商品の配送を延期する契約を結び始めました。 スキームは次のようになります。農民は晩秋または初冬に商人に穀物を販売し、例えば川に沿って輸送できるようになるまで貯蔵しなければなりません。 同時に、誰も冬の価格下落のリスクをキャンセルしませんでした。 これから身を守るために、穀物を買った商人はシカゴに行き、春に穀物加工業者と契約を結びました。 したがって、買い手と穀物の許容価格の両方を保証しました。

1848年、シカゴ市商工会議所-CBOTと呼ばれる最初のシカゴ商品取引所が設立されました。 また、1851年3月13日、3,000ブッシェル(約75トン)のトウモロコシの最初の先物契約もこの交換プラットフォームで署名され、6月に1ブッシェルの価格で配送されました。

先物契約は、その使用に関連する利点のために徐々に広まっています。 先物契約の買い手は、その下で穀物を購入し、この権利を利害関係者に転売することについて考えを変える可能性があります。 または、何らかの理由で合意された量の穀物を納期内に納品できない、または納品したくない農民が、この義務(供給のためにお金を頼りにした)を別の農民に売ることができます。 悪天候の場合、先物契約のバイヤーは、穀物の不作後の費用よりもはるかに低い価格で穀物を購入する権利を持っているため、大きな勝利を収めました。 ただし、逆に過剰生産が発生し、価格が下がった場合、先物契約はそのような収益性の高いビジネスではない可能性があります。

すぐに、投機家は先物に興味を持つようになりました。 このようなプレーヤーは、1つの目標のみを追求しました。より安く購入し、より多く販売することです。

当初、取引所は穀物(トウモロコシ、小麦、オート麦など)のみを取引していましたが、後にこの分野に関連しない資産の先物が登場しました-1960年、CBOTと競合するシカゴ商品取引所(CME)で先物取引が開始されました家畜と冷凍豚肉に。 1982年、CBOTは完全に電子的な金および銀先物契約を導入しました。 その後、1982年に、米国で最も有名な株価指数の先物であるS&P 500が登場しました。1999年に、CMEは最初に気象先物を導入しました。 このツールのやや珍しい性質にもかかわらず、それらは農業および国のエネルギー部門の価格リスクを減らすため、米国経済にとって非常に重要です。

現代の未来とは

上記で確認したように、先物(英国先物から)は、将来の特定の日に特定の価格で特定の資産(ベース資産と呼ばれます)を売買する義務です。 さらに、各先物契約は、原資産(株など)の量、契約の実行日(満期日)、そして実際には、買い手が原資産の購入に同意し、売り手が所有者に同意する価格(ストライク価格)によって特徴付けられます。

したがって、売り手は将来、特定の価格で原資産の特定の量を売却する義務があり、買い手は、この時間の後、合意された価格でそれを購入します。 取引の保証は取引所であり、取引の両当事者から保険金を受け取ります。

原資産は次のとおりです。

- 特定の数の株式(株式先物);

- 株価指数(インデックス先物);

- 通貨(通貨先物);

- 石油などの取引所で取引される商品(商品先物)。

- 金利(利付先物)。

すべての先物契約は、商品または通貨交換のデリバティブセクションである特別なトレーディングフロアで取引されます。 たとえば、ロシアでは、モスクワ取引所には先物とオプションが取引されるデリバティブ市場があります。

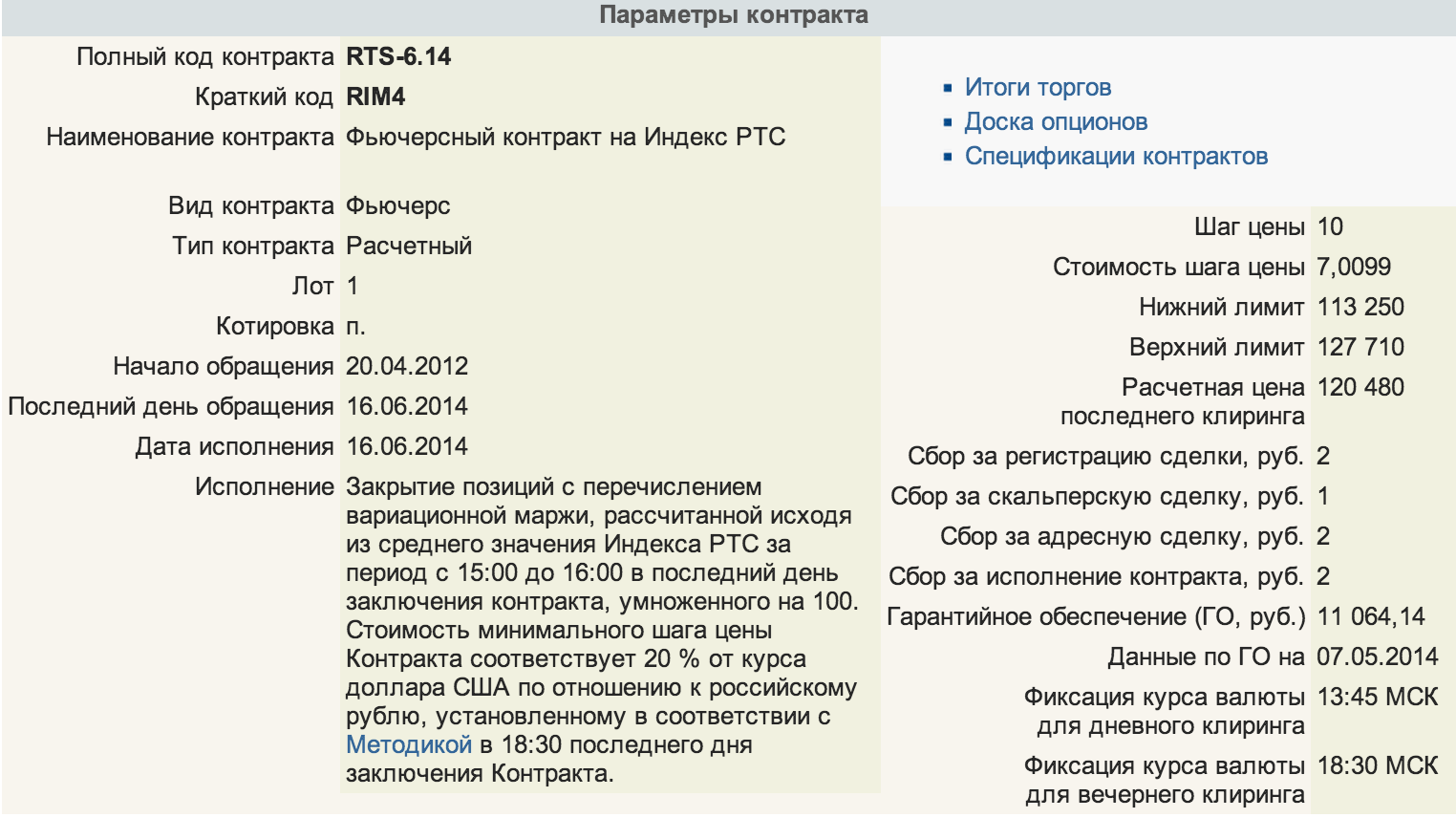

SMARTxターミナルからのRTS-3.14先物チャート

特定の先物契約が流通する前に、取引所は「仕様」と呼ばれるそれとの取引条件を決定します。 このドキュメントには、原資産、この資産のユニット数、先物の満期日(実行日)、最低価格ステップのコストなどに関する情報が含まれています。 そのような仕様の例はRTS Indexの先物の記述です。

先物には、決済と配達の2つのタイプがあります。 後者の場合、原資産の物理的な配達が許可されます-例えば、石油や通貨。 そのような配達は暗示されず、先物は決済されます。 次に、その有効期限の時点で、取引の当事者は、契約を締結する価格と有効期限の当日に見積もられた価格の差に、利用可能な契約の数を掛けた値を取得します。 インデックス先物は置くことができないため、計算されたものです。

先物契約を取引する場合、ポジションの値は前日と比較して毎日再計算され、お金は投資家の口座に引き落とされます。 つまり、先物の購入または販売価格とその満了の見積価格との差は、毎日商人の口座に入金されます-これは変動マージンの概念です。

先物には、名前にエンコードされた有効期限があります。 たとえば、RTSインデックスの場合、名前は次のように形成されます:RTS-<決済月>。<決済年>(たとえば、先物RTS-6.14は2014年6月に実行されます)。

仕組み

先物契約の歴史から明らかなように、それらの主な目的の1つは金融リスクに対する保険(いわゆるヘッジ)です。この目的のために、原資産である商品の実際の供給者または消費者がこのツールを使用します。 経験豊富なトレーダーと投資家は、投機と利益のために先物(しばしば決済)を使用します。

先物はかなり流動的な商品ですが、これは不安定であるため、投資家にとってかなりのリスクが伴います。

あるトレーダーが別のトレーダーに売却した先物契約の実行に関しては、一般にいくつかの結果が考えられます。 当事者の財務バランスは変わらないか、トレーダーの1人が利益を上げる可能性があります。

金融商品の価格が上昇した場合、買い手は利益をもたらし、価格が下落した場合、売り手は成功を祝います。 商品の価格が変わらない場合、取引の参加者の口座の金額は変わらないはずです。

オプションとは異なり、先物は権利ではなく、売り手が特定の価格で原資産の特定の金額を売却し、買い手がそれを購入する義務です。 取引の保証人は取引所であり、両方の参加者から保険預金を受け取ります(保証保証)-つまり、先物価格全体を一度に支払う必要はなく、保証保証は口座で凍結されます。 この手順は、トランザクションで買い手のアカウントと売り手のアカウントの両方で実行されます。

各契約の保証範囲(GO)の量は、取引所によって考慮されます。 同時に、投資家の口座のある時点で、資金が民事防衛の最低許容レベルを下回ると、ブローカーは残高を補充するよう要求します。これが起こらない場合、一部のポジションは強制的にクローズされます(マージンコール)。 この状況を避けるために、トレーダーは証券の金額よりも大幅に高い金額で口座にお金を保管する必要があります。なぜなら、先物の価格が大幅に変化すると、その資金はポジションをカバーするのに十分ではないかもしれないからです。 保証の担保は、取引が完済するまで商人のアカウントで凍結されます。

執筆時点で、RTSインデックスで先物取引を希望する顧客に請求される保証範囲の実際の値は11,064.14です(詳細はこちら )。 したがって、トレーダーが口座に50,000ルーブルを持っている場合。 つまり、商人はこのような契約を4つだけ購入できます。 この場合、44,256.56ルーブルが予約されます。 これは、無料資金の5,743.44ルーブルのみがアカウントに残ることを意味します。 そして、市場が一定数のポイントに反する場合、推定損失は利用可能な資金を超え、マージンコールが発生します。

ご覧のとおり、多くは先物の価格に依存しますが、先物の価格はさまざまな要因の影響下で変化します。 したがって、この証券取引所商品はリスクの高い商品のカテゴリーに属します。

なぜ投機と先物?

多くの場合、人々は株式市場の詳細にあまり精通しておらず、Forexと混同し(これは特に 真実ではありませんが)、投機家が疑いを持たない新参者のスレッドを奪う「詐欺」のようなブランドにします。 実際、これはそうではなく、株式投機は経済において重要な役割を果たしています。 投機家は安価で買い、高価で売るが、富裕化への欲求に加えて、価格に影響を与える。 株式または他の為替商品の価格が過小評価されると、成功した投機家が買います-これは価格の上昇に貢献します。 同様に、資産が過大評価されている場合-経験豊富なプレーヤーが空売りをすることができます(「ブローカーから借りた」有価証券を売る)-そのようなアクションは、反対に、価格の低下に貢献します。

株式市場をさまざまな角度から見て、国と特定の企業の両方の状況を分析するために大量のデータを使用する多くの専門家が株式市場のゲームにいる場合、彼らの決定は市場全体に影響します。

同様に、先物の役割を想像するためには、この金融商品自体が利用できなかった場合に何が起こるか想像する価値があります。 石油を生産している会社が必要な生産量を予測しようとしていると想像してください。 他のビジネスと同様に、同社は最小のリスクで利益を最大化することを望んでいます。 この状況では、できるだけ多くのオイルを抽出してすべてを販売することはできません。 現在の価格だけでなく、将来の価格も分析する必要があります。

同時に、石油を生産、輸送、および貯蔵する人は、必ずしもアナリストではなく、石油の可能な価格に関する最も包括的な予測にアクセスできます。 したがって、生産会社は、1バレルの石油が1年間にいくらかかるかを正確に知ることはできません-50ドル、60ドル、または120ドルで、対応する量を抽出します。 保証された快適な価格を得るために、会社は単にリスクを最小限に抑えるために先物を販売しています。

一方、上記の例の株式投機家は、特定の先物の価格が高すぎる、または低すぎると見なし、適切な措置を講じて、それを公正に平準化することができます。

一見したところ、市場で公正な価格を確立することの重要性はそのような必要なものとは思えませんが、実際には社会の資源の公正な使用にとって非常に重要です。 一方、国、経済部門、企業間、およびさまざまな投資家グループ間で資本が再分配されるのは、取引所です。 株式市場とそれを運営するツール(デリバティブを含む)がなければ、経済を効果的に発展させ、社会の個々のメンバーのニーズを満たすことは不可能です。

ITI Capitalの金融および株式市場に関するその他の資料: