マイケル・ルイスの本「Fast Boys」からの適応

[ これは、Michael Lewisによる最近の本の一連の翻訳の第2部です。 最初の部分はここで読むことができます -約。 perev。]

ブラッド・カツヤマはアジア人なので、彼はコンピューターの天才であるに違いない、と人々はいつも思っていました。 実際には、彼はデジタルプレーヤーをセットアップすることさえできませんでした(または望んでいませんでした)。 彼が本当にできることは、どのITプロフェッショナルが彼の仕事を本当に知っていたのか、そうではなかったのかを区別することでした。 ですから、RBC [ カナダのロイヤルバンク、カナダのロイヤルバンク -約 ]]最終的に、電子入札を片付けることができる人を見つけることをやめ、勝山にこの仕事を引き受けるように頼みました。 ただし、次の事実にもかかわらず、彼はこれに同意することで友人や同僚を真剣に困惑させました。a)「ライブ」トレーダーを管理する冷静で「ほこりのない」仕事が既にあり、 b)RBCは、電子入札プロセスに追加するものがありませんでした。 市場は混乱していた。 大規模な投資家はブローカーによって配布された少数の取引アルゴリズムのみを必要とし、ゴールドマン・サックス、モーガン・スタンレー、クレディ・スイスは長い間このニッチを占有していました。

そのため、勝山氏は、カーリンファイナンシャルの役に立たないソフトウェアしか販売できないという事実にもかかわらず、電子取引と呼ばれるビジネスを主導しました。 その瞬間に彼が豊富に持っていたのは、答えられなかった質問でした。 なぜ、例えば、公共証券取引所からダークプールまでの範囲[流動性]-取引活動についてリアルタイムで報告しない銀行やブローカーによって作成された私的取引所-少なくとも60の組織があり、主にニュージャージー州にあります。証券取引所に上場している株式を購入できますか? 特定のアクション(たとえば、株式の売却)に対して1つの取引所で支払われるのに、他の取引では同じアクションに対して料金が請求されるのはなぜですか? ウォール街のコンピューター画面の市場の状況が架空のものなのはなぜですか?

勝山は、才能のあるITプロフェッショナルであるRob Parkを雇って、ウォール街のこれらすべての「ブラックボックス」内で実際に何が起こっているのかを説明し、一緒に米国の株式市場で何が起こっているのかを調査するチームを編成し始めました。 チームが結成されるとすぐに、勝山は一連の実験に変わったことをRBCの上司に説得しました。 次の数か月にわたって、彼と彼の仲間は利益のためではなく株式を取引することを計画しましたが、彼らの理論をテストしました。 RBCは、チームに1日最大10,000ドルを費やす機会を与え、RBCが特定の取引操作を実行しようとするたびに、選択した各株の市場状況が根本的に変化した理由を見つけることに同意しました。 勝山はパークにこれを説明する理論を考えるように頼んだ。

彼らは、ニューヨーク証券取引所、ナスダック、BATS、ダイレクトエッジが率いる4つの異なる場所に13の証券取引所がある公開市場で始まりました。 パークの最初の理論は、取引所はすべての注文を同じ価格でグループ化するのではなく、特定の順序で注文するというものでした。 あなたと私は、それぞれ30ドルの価格で1000株のIntel株を購入する注文を入力できますが、私のものが実行された場合、何らかの方法で注文をキャンセルする権利を得ることができます。 「私たちは人々が令状を取り消したという信念の足場を獲得し始めました」とパークは言います。 「これらは幻の令状だった。」

ニュージャージー州セコーカスの建物内にあるこのボックスには、38マイルの光ファイバーケーブルが含まれており、注文の処理にわずかな遅れが生じ、それによりさまざまなトレーダーの機会が均等になります。

勝山は、選択した取引所に注文を送信しようとしました。これにより、一部またはすべての取引所で幻の注文の表示が許可されることをほぼ確実に確認できました。 しかし、いいえ:驚いたことに、彼は特定の取引所に送られた注文で、簡単に株式を買うことができることを知りました。 彼がコンピューター画面で見たのは、まさに市場の実際の状態でした。 「彼女と、この理論で…と思った」と勝山は言う。 「そして、私たちには他に理論はないと思った。」

これは意味がありません。特定の取引所に注文を送信すると、コンピューター画面上の市場データが本当であるのに、すべての取引所に一度に注文を送信すると真理でなくなるのはなぜですか。 チームは、さまざまな組み合わせで取引所のグループに注文を送信し始めました。 最初はニューヨーク証券取引所とナスダックでした。 その後、ニューヨーク証券取引所、ナスダック、BATSが登場しました。 その後、ニューヨーク証券取引所、ナスダックBX、ナスダック、BATSが登場しました。 などなど。 そして、さらに進むと、それはより神秘的になりました。 リストにある取引所が多ければ多いほど、注文執行の割合が小さくなり、株式を購入したいサイトが増え、最終的に購入できる株式が少なくなります。 「例外は1つだけでした」と勝山氏は言います。 「注文を送信する取引所の数に関係なく、BATSにリストされているすべての株式をいつでも購入できます。」 パークはこれについて説明していませんでした:「私はちょうどBATSが素晴らしい交換であるに違いないと決めました!」

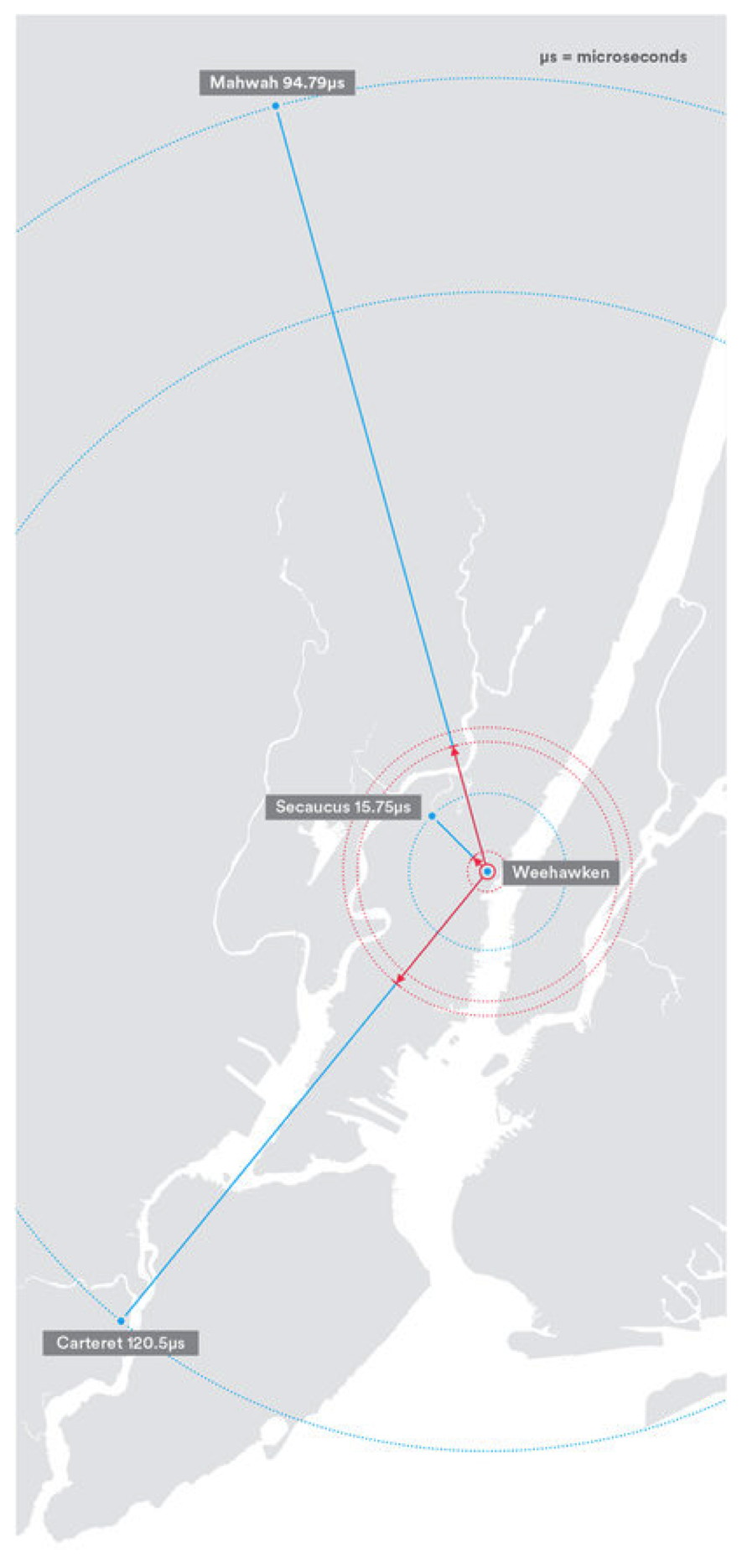

ある朝、シャワー中に、ロブ・パークは別の理論を思いつきました。 彼は、以前見たグラフを提示して、世界金融センターにあるブラッド勝山のコンピューターから各取引所に注文を送信するのにかかった時間を示しました。

この操作に必要な時間は驚くほど短いものでした。理論的には、マンハッタンの勝山コンピューターからの最速の注文は、ニュージャージー州ウィホーケンのBATS取引所に届きました。2ミリ秒かかりました。 最も長い注文は、ニュージャージー州カーテレットのナスダック取引所に送られました-4ミリ秒かかりました。 実際には、これらの数値は、ネットワークトラフィック、および2つのポイント間の機器障害に応じて大きく異なる可能性があります。 すばやく点滅するためにも、100ミリ秒が必要です。そして、点滅に費やす時間より短い時間で、市場に実際の結果をもたらす何かが起こる可能性があると信じることがより困難でした。 勝山とパークがチームで最も才能のあるプログラマーと考えられていたアレン・チャンは、「近くの」取引所に注文を送信するプロセスに「遅延」を埋め込むコードを書いたので、彼らは取引所と同時に到着しました「遠い」。 「それは非論理的でした」とパークは言います。 加速すべきでしたが、逆に減速しようとしました。」 ある朝、彼らはプログラムをテストするために座った。 発注書がコンピューターから送信され、その結果、実行されなかった場合、画面は赤く点灯しました。 注文が部分的に実行されたとき-茶色、完全に実行されたとき-緑。

そして今度は画面が緑色になりました。

スピード取引

高頻度のトレーダーが注文がニュージャージー州の都市にあるさまざまな証券取引所(青い線)に到達するために必要なマイクロ秒に対して、通常のトレーダーの注文は通常、赤でマークされた距離を通過します。 現在、ニューヨーク州司法長官の監督下にある一時的なギャップは、場合によっては経済的利益をもたらす可能性があります。

「2009年でした」と勝山氏は言います。 「その前に、私は2年間同じような状況を観察していましたが、実際に何が起こっているのかを知るのは初めてではありませんでした。 それでは、他の人たちに何が起こったのでしょうか?」答えは、明らかに、質問自体に含まれていました。問題を理解した人は皆、それでお金を稼ごうとしました。

現在、彼とRBCは投資家に販売できるツールを手に入れました。ジェンが作成したプログラムで、注文の送信プロセスの遅延を組み込みました。 このツールにより、勝山などのトレーダーは仕事をすることができました-大規模な投資家に代わってリスクを取り、大量の株式を取引することができました。 今、そのようなトレーダーはコンピューター画面上の数字を再び信頼することができます。 プログラムには名前が必要でした。 ある日、トレーダーが飛び上がって叫ぶまで、チームは頭を悩ませました。「おい、このことをトールと呼ばなければならない! ハンマー! 』[ 元の記事では、ハンマーとトールの両方が同じと呼ばれていますが、トールのハンマーの「標準的な」名前はミョルニールです。 翻訳]。 誰かが頭字語トールに短縮することができるフレーズを思い付くように頼まれました-単語がピックアップされましたが、誰もそれらを覚えていませんでした。 プログラムは呼ばれ始めました-トール。 「トールという言葉を動詞として使い始めたとき、私たちは本当に価値のある何かを思いついたことに気付きました」と勝山は言います。 「誰かが叫ぶのを聞いたとき、「それをトール!」

彼らが問題を解決するための適切なアプローチを見つけたという別の証拠は、勝山と世界最大の投資運用会社の一部との会合でした。 勝山とパークは、最初にマイク・ギトリンを訪問しました。マイク・ギトリンは、投資マネージャーT.ロウ・プライスの世界的な大富豪の資産取引を主導しました。 彼らが語った話は、Gitlinにとって完全な驚きではなかったようです。 「最近、何かが変わった様子を見ることができました」とGitlin氏は言います。 「株を取引しようとすると、市場はあなたが何をしようとしているかを理解し、あなたに反対し始めていることがわかります。」 しかし、勝山氏は株式市場のより詳細な画像-Gitlinが想像もしなかったような画像-を概説し、この市場ではすべてが疑わしいように思われました。 T. Rowe Priceから買い注文または売り注文を市場に送信するかどうかを決定したウォールストリートの証券会社は、これらの注文の実行方法と場所に大きな影響を与えました。 同時に、一部の取引所は注文に対して仲介会社に支払いを行い、一方、他の取引所はこれに対して料金を請求しました。

これは、ブローカーが代表するべき投資家の利益に反する決定を下したとしても、ブローカーが注文する場所に影響を与えましたか? 誰も確実に知りませんでした。 もう1つの不審な活動は、「注文フローの支払い」です。 2010年までに、米国のすべての証券会社とすべてのオンラインブローカーは、クライアントの注文をオークションで効果的に取引しました。 たとえば、オンラインブローカーTD Ameritradeは、TD Ameritradeに代わってCitadelと呼ばれるヘッジファンドに注文を送信したことに対して、毎年数億ドルを支払われました。 なぜシタデルは注文の流れを見ることができるように心からお金を払うことをいとわなかったのですか? Citadelの利点が何であるかを誰も確信できませんでした。

勝山と彼のチームは、一部の未知のトレーダーが主要な取引を行う可能性を排除したとき、彼らがどれくらい安く株を買い始めたかを計算しました。 例えば、彼らはシティグループの1000万株を購入し、その後、1株が4ドルで取引されたときに、彼らから29,000ドルを獲得しました-または合計価格の0.1%未満。 「それはほとんど「知覚できない」集まりでした」とパークは言います。 米国での1日の平均取引額が2,225億ドルになるまで、この金額は重要ではありません。 このすべての金額と同じ料金は、1日あたりほぼ1億6,000万ドルです。 「何もわからなかったので、どうにかしてそれをやっかいにした」と勝山は言う。 「これは非常に小さな規模で発生しました[ 単位時間あたりの操作頻度が非常に高い -約 transl。]プロセス全体をきれいな水にしようとしても、できませんでした。 マイクロ秒を想像できないため、人々はだまされています。」